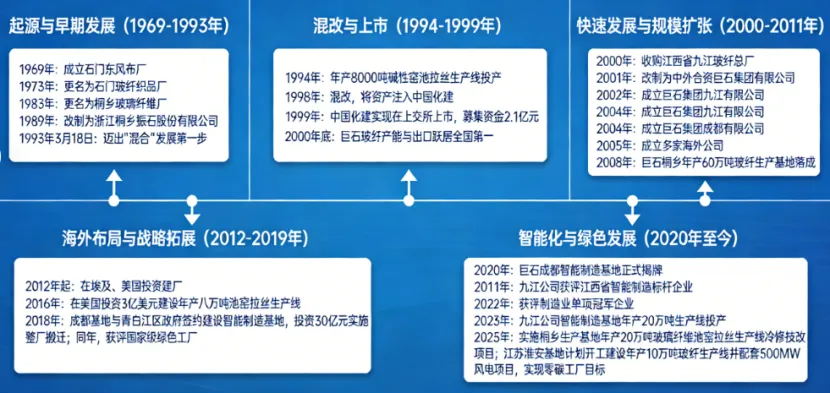

中国巨石发展历程

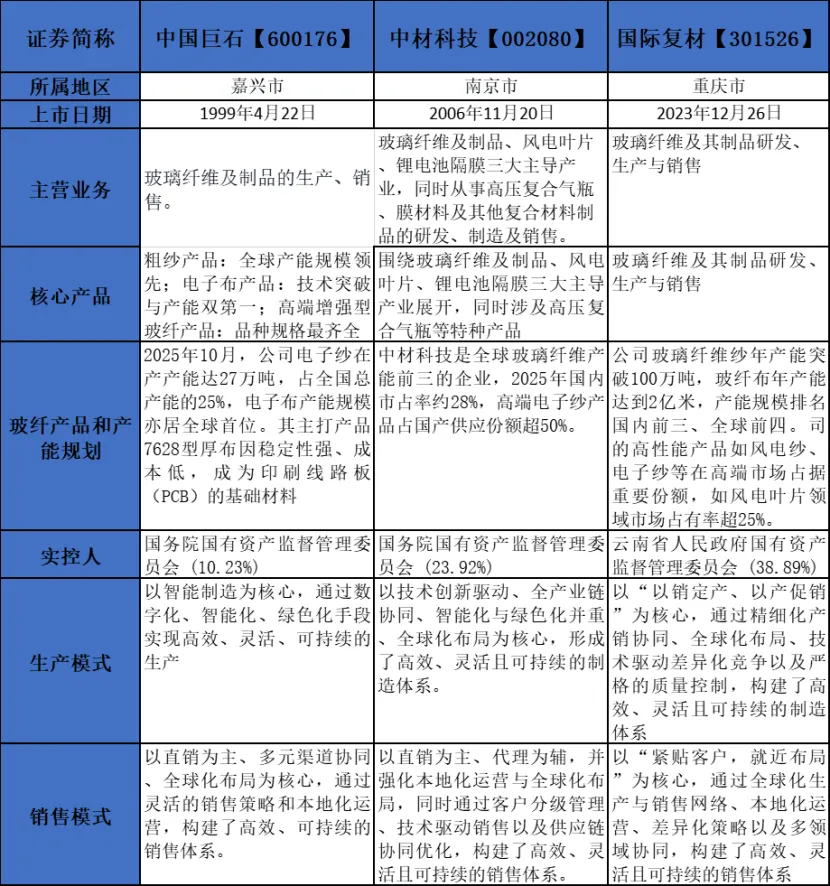

主营业务对比:中国巨石VS中材科技VS国际复材

中国巨石的营业收入为88.73亿,在主营构成中占比高达97.41%主营业务收入构成呈现出高度集中的特点,玻纤及其制品相关业务占据绝对主导地位,而风电和其他收入之和的占比较小。公司在玻纤生产、研发、销售等方面具有较强的实力和市场竞争力,拥有稳定的客户群体和市场份额。

中材科技主营业务收入来源较为多元化,但风电叶片、玻璃纤维及制品占据了主导地位,两者合计占比达到67.06%,是公司的核心业务板块;玻璃玻纤营业收入37.39亿,占比28.05%,是公司的第二大业务板块锂电池隔膜和其他收入之和也占有一定比例,共同构成了公司的收入体系。

国际复材玻璃玻纤营业收入达到40.50亿,在主营构成中占比高达97.51%。这表明玻璃纤维及制品是公司的绝对核心业务,是公司收入和利润的主要来源。公司在该领域可能具备显著的技术优势、生产规模优势或市场渠道优势,从而占据了较大的市场份额。

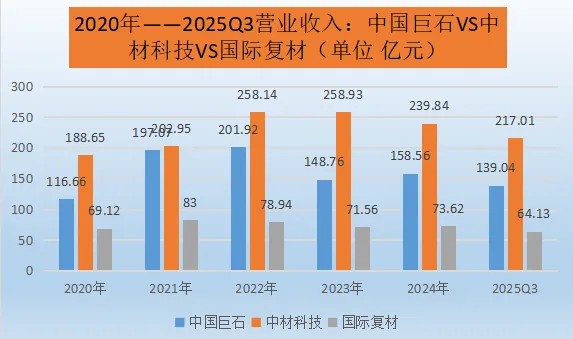

营收:中国巨石VS中材科技VS国际复材

三家企业在2020 - 2024年期间营收整体有一定波动,但并未呈现出统一的上升或下降趋势,说明各企业营收受多种因素综合影响,行业整体发展态势较为复杂。到2025年第三季度,三家企业营收均低于2024年全年数据,这可能是由于第三季度数据仅为部分年度数据,不具有完整年度可比性。

中材科技在多数年份营收规模最大,处于行业领先地位;中国巨石次之;国际复材规模相对较小。这反映出三家企业在市场地位和业务规模上存在一定差异。中国巨石营收波动幅度较大,增长的不确定性较高;中材科技增长相对稳定,但在2024年出现下滑;国际复材增长较为平稳但增速较慢。不同企业的增长特点反映了其各自的发展战略、市场策略和应对风险能力的不同。

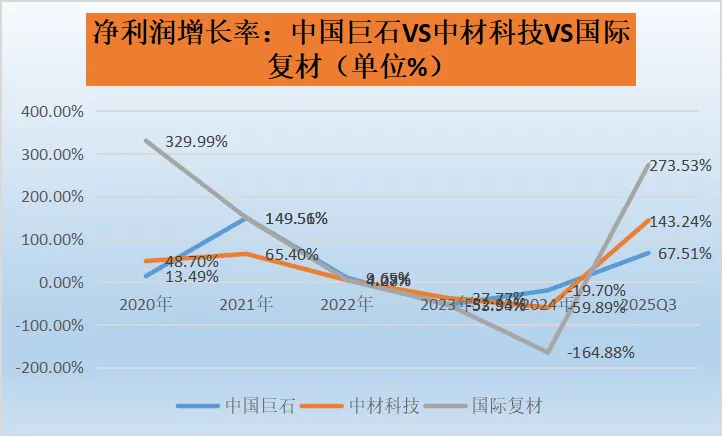

中国巨石:净利润增长率波动幅度极大。2020年为13.49%,2021年飙升至149.51%,随后在2022 - 2024年连续大幅下降,甚至在2023 - 2024年出现负增长,2025年前三季度又大幅回升至67.51%。这种剧烈波动可能与公司的产能扩张与收缩、产品价格波动、成本控制等因素密切相关。

中材科技:同样呈现出较大的波动性。2020 - 2021年保持增长,2021年增长率达65.40%,但之后逐年下滑,2023 - 2024年陷入负增长,2025年前三季度实现143.24%的高增长。其业务多元化可能使得净利润增长受多个业务板块的综合影响,不同业务的市场表现差异导致整体增长不稳定。

国际复材:净利润增长率波动更为夸张。2020年高达329.99%,2021年大幅下降至149.56%,之后在2022 - 2024年持续负增长且幅度较大,2025年前三季度又强势反弹至273.53%。这可能反映出公司在市场拓展、成本控制、新产品研发等方面面临较大的挑战和机遇,经营业绩不稳定。

三家企业净利润增长均不稳定,但相对而言,在部分年份中材科技的增长波动幅度可能略小于其他两家,不过整体差异并不十分显著,都面临着较大的市场波动风险。在不同年份,三家企业的净利润增长幅度各有高低。例如2020年国际复材增长幅度远超其他两家,而2025年前三季度国际复材和中国巨石都实现了较高的正增长,中材科技也在该时期有较大幅度增长。这说明各企业在不同阶段具有不同的市场竞争力和盈利能力表现。

。

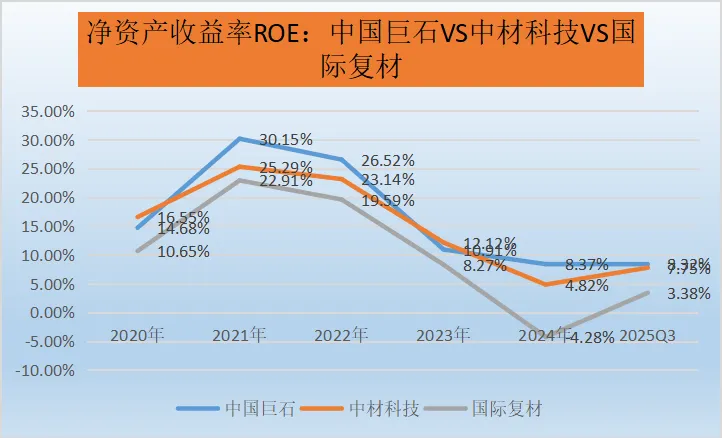

在不同年份,三家企业的净资产收益率高低有所不同。2020 - 2021年中材科技相对较高,显示出较强的资本获利能力;2021年后中国巨石在某些年份表现较好,但在后期也面临收益下滑压力;国际复材整体收益水平相对较低且波动较大。

三家企业的净资产收益率都不够稳定,波动较为明显。相对而言,中国巨石在前期收益水平较高且波动幅度在部分时段相对较小,但在后期也出现了较大幅度的下滑;中材科技前期稳定性稍好,但后期同样面临收益下降的问题;国际复材波动最为剧烈,收益稳定性最差。

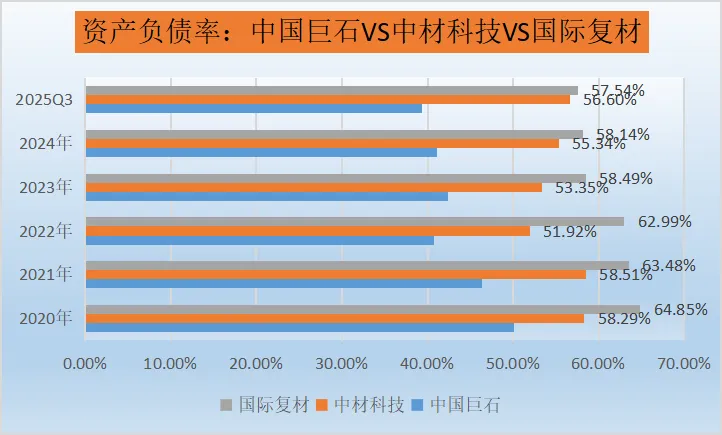

从数据来看,三家企业在2020 - 2025年第三季度期间资产负债率整体波动相对较为平稳,没有出现大幅的上升或下降趋势,说明行业整体的债务负担和资本结构在这几年间保持相对稳定,没有发生根本性的变化。

在各年份中,国际复材的资产负债率通常最高,中国巨石相对最低,中材科技处于中间水平。这表明国际复材在资本结构中债务占比较高,财务杠杆较大;中国巨石债务负担相对较轻,财务结构更为稳健;中材科技则介于两者之间。

三家企业的资产负债率都具有一定的稳定性,但中国巨石的波动相对更小,说明其在债务管理策略上可能更为稳健和灵活,能够更好地应对市场变化和经营风险;国际复材和中材科技虽然也保持相对稳定,但较高的负债水平使其在面临市场波动时可能面临更大的财务压力。

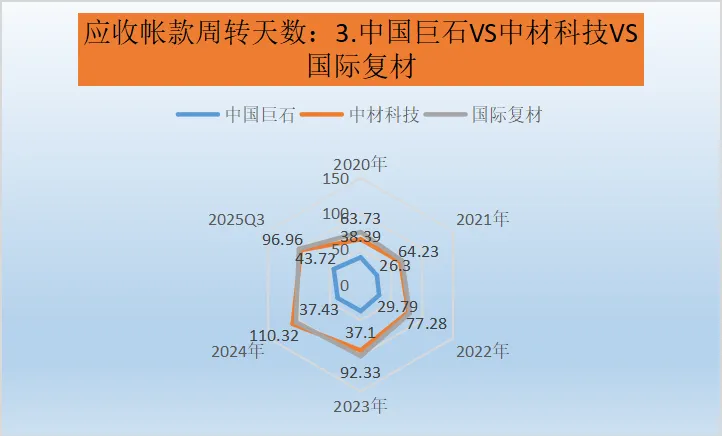

中国巨石:应收账款周转天数在2020 - 2025Q3期间波动相对较大。2020年为38.39天,2021年大幅下降至26.3天,随后又有所波动,2025年前三季度为43.72天。这种波动可能与公司的销售策略调整、客户结构变化、市场环境波动等因素有关。例如,2021年的下降可能是公司加强了应收账款管理或者客户付款情况改善;后续的波动则可能受到市场竞争、客户需求变化等影响。

中材科技:整体呈现上升趋势,从2020年的63.73天逐渐上升到2024年的110.32天,2025年前三季度为96.96天。这表明公司应收账款回收速度逐渐变慢,可能面临着客户付款周期延长、销售信用政策放宽等问题,需要关注应收账款回收风险,加强应收账款的管理和催收工作。

国际复材:应收账款周转天数相对较为稳定且处于较高水平,在2020 - 2024年期间从73.86天逐步上升到105.11天,2025年前三季度为100.27天。说明公司应收账款回收效率一直不高,且近年来有变差的趋势,可能存在客户信用状况不佳、销售合同条款不利等因素影响,需要优化销售信用政策和加强应收账款管理。

在各年份中,中国巨石的应收账款周转天数通常最短,说明其应收账款回收效率最高,资金回笼速度最快,在销售信用管理和客户收款方面具有较强优势;国际复材和中材科技周转天数相对较长,回收效率较低,尤其是中材科技和国际复材在后期周转天数超过90天甚至100天以上,资金占用情况较为严重。中国巨石波动较大但整体相对可控;中材科技呈现明显的上升趋势,应收账款管理压力逐渐增大;国际复材虽然相对稳定但也处于较高水平且略有上升,同样需要重视应收账款回收问题。

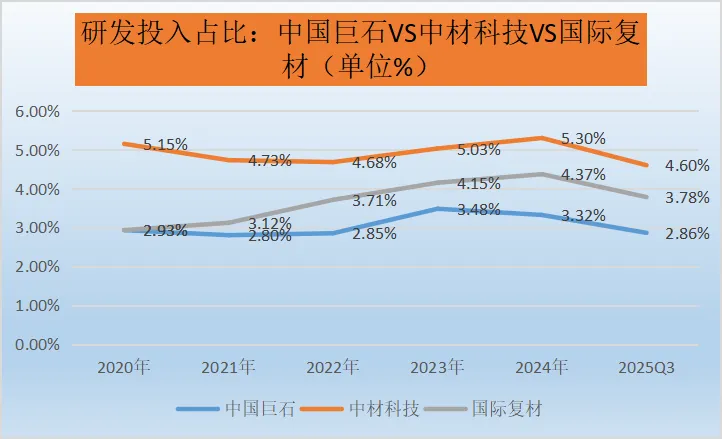

三家企业在2020 - 2025年第三季度期间研发投入占比整体波动相对较为平稳,没有出现大幅的上升或下降趋势,说明行业整体对研发的重视程度在短期内保持相对稳定,研发投入与营业收入的比例关系未发生根本性改变。

在各年份中,中材科技的研发投入占比通常最高,国际复材次之,中国巨石相对最低。这表明中材科技在研发方面的投入力度相对较大,对技术创新更为重视;中国巨石虽然也有研发投入,但相对比例较低,可能在研发策略上更注重与自身业务规模和市场需求相匹配的适度投入。

中国巨石和中材科技研发投入占比波动相对平稳,国际复材呈现出缓慢上升的趋势,说明国际复材在研发重视程度和投入力度上有逐渐加强的态势,而中国巨石和中材科技则保持相对稳定的研发投入策略。

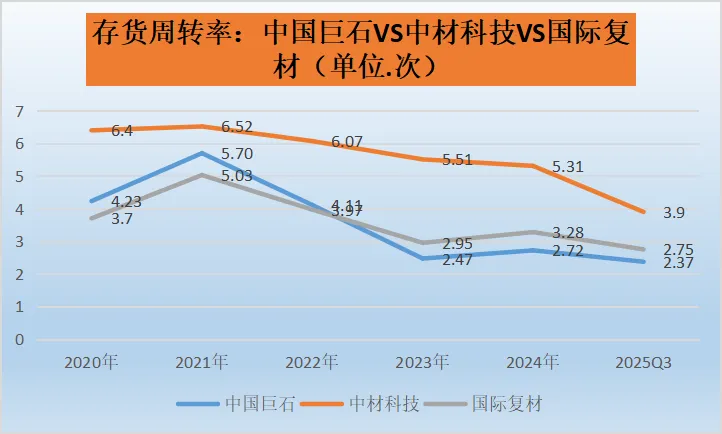

中国巨石:存货周转率波动较为明显。2020年为4.23,2021年上升至5.70,随后逐年下降,2023 - 2024年有所企稳,2025年前三季度为2.37。这种波动可能与公司的生产计划、市场需求预测、库存管理策略调整有关。例如,2021年的上升可能是市场需求旺盛,产品畅销,存货周转加快;后续的下降可能是市场环境变化、生产与销售节奏不匹配等原因导致存货周转速度变慢。

中材科技:整体呈现缓慢下降趋势,从2020年的6.4下降到2024年的5.31,2025年前三季度为3.9。这表明公司存货周转效率逐渐降低,可能面临着存货积压、产品销售速度放缓等问题,需要进一步优化生产计划和销售策略,加强存货管理,以提高存货周转速度。

国际复材:存货周转率相对较为稳定,在2020 - 2024年期间在2.95 - 5.03区间波动,2025年前三季度为2.75。说明公司存货管理水平相对稳定,但整体周转率相对较低,可能存在存货规模控制不够合理、产品销售周期较长等情况,需要关注存货周转情况,避免存货积压带来的成本增加和资产流动性下降等问题。

在各年份中,中材科技的存货周转率通常最高,说明其存货周转速度相对较快,存货管理效率在三家企业中相对较好;中国巨石次之,国际复材的存货周转率通常最低,存货周转速度相对较慢,存货管理效率有待提高。从变化趋势来看中材科技呈现缓慢下降趋势,存货周转效率逐渐变差;中国巨石波动较大,但整体也有一定的下降趋势;国际复材相对稳定但水平较低,三家企业在存货管理方面都面临着不同程度的挑战,需要根据自身情况采取相应措施优化存货管理。

【数据来源:上交所.深交所.中国巨石.中材科技 国际复材官网和年报】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。

因为公众号平台更改了推送规则。 如果你不想错过内容,记得标记微信为星号,记得点下“赞”和“在看”。这样每次新文章推送,就会第一时间出现在你的订阅号列表里啦