114 户企业中招!

全行业涉税风险拉响警报

近期,税务核查再曝光!深圳一家充电桩企业,3年隐瞒收入3000多万,补缴增值税+附加税费456万元!

更惊人的是,税务机关后续进行了全行业筛查,发现全市114户同类企业皆存在少计收入的情况,涉及税额约1.18亿元。

这绝非充电桩行业个例,隐瞒收入、违规享受研发费用加计扣除、混淆混合销售与兼营错用税率,这3大涉税风险遍布零售、科技、餐饮、制造等多个行业,只要企业有零散客户、研发业务或“销售 + 服务”模式,就可能踩坑!

最容易中招!

隐瞒收入=自埋雷(多行业都在踩)

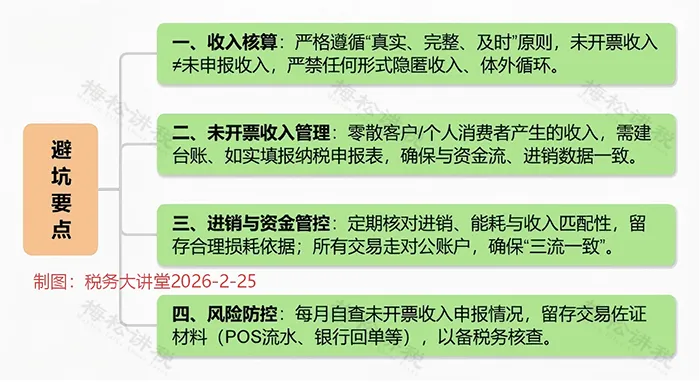

这绝对是所有企业的“重灾区”,尤其是有零散客户、个人消费者的行业,充电桩企业只是被曝光的其中一个,很多零售、餐饮企业早已经栽了跟头!

【充电桩案例(真实可查)】

深圳A公司,做充电桩运营业务,2022-2024年从电网买电花费7645万,但对外卖电只申报了4900万,其中3000万的电费收入“不翼而飞”!

说白了,就是钻了“个人消费者不要发票”的空子,觉得没人要票,就可以少报未开票收入!

结果呢?税务机关比对“买电金额”和“卖电金额”,直接锁定风险——充电桩企业购电后,除了合理损耗,基本要平价出售,两者差距太大,必然触发风险提示!最终A企业补税456万!

【全行业延伸案例】

某连锁便利店,同样操作,利用个人消费者不要发票,2年内隐瞒商品销售收入1100多万!

税务机关通过“进货数据+门店POS机流水”双向比对,很快查出问题,最终要求企业补税近500万!

还有不少餐饮企业,隐瞒零散收入,被税务机关通过食材采购、银行流水核查等比对确认违法行为。

【财务避坑要点】

以下避坑要点,务必对照自查:

别乱享优惠!

研发费用加计扣除,这些企业全错了!

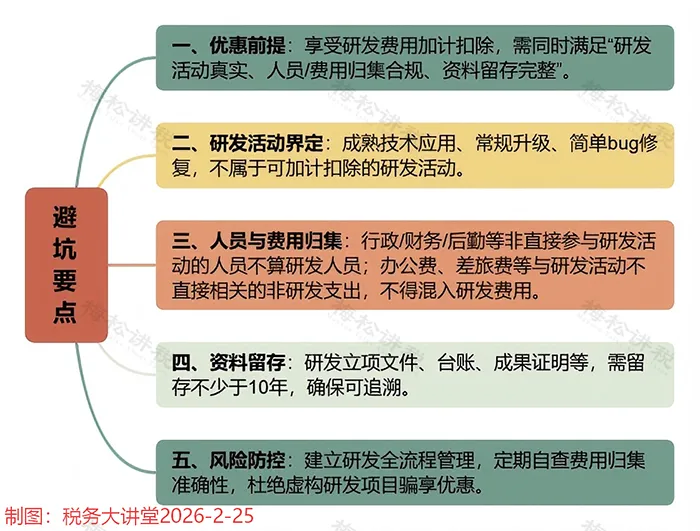

研发费用加计扣除需要满足严格的合规要求,若研发活动界定错误、费用人员归集不实,哪怕一个细节出错,都属于违规申报,必将被追缴税款。

【充电桩案例(真实可查)】

深圳B公司,做充电桩运营业务,2022-2023年该公司申报研发费用1100多万,其中80%以上都是“研发人员工资”。

税务机关一查,暴露了——所谓“研发人员”,近一半都是行政管理人员,根本不直接从事研发工作;申报的研发项目,也只是对成熟技术的简单应用,根本不符合加计扣除的要求。

最终,B公司不得不调出违规申报的研发费用,补缴税款+滞纳金44万,还留下违规记录。

【全行业延伸案例】

某软件行业公司G,为了少缴税款,直接虚构研发项目,把行政、财务人员都算成“研发人员”,申报研发费用加计扣除580万。

税务机关核查时发现,该项目没有实际研发成果、没有研发过程资料,纯属虚构,最终要求企业补税145万+滞纳金20万,还处以罚款!

还有不少制造企业,把生产线常规维护费用算成研发费用,照样被追缴税款。

【财务避坑要点】

以下避坑要点,务必对照自查:

税率用错=白缴税!

混合销售和兼营别再搞混了

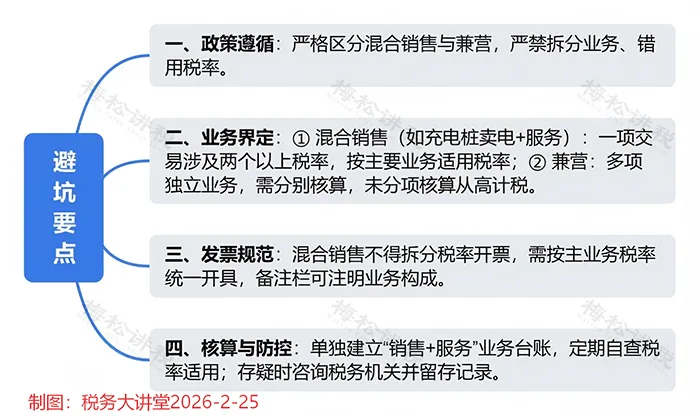

做“销售+服务”模式的企业注意了!卖家电带安装、卖软件带运维、充电桩卖电带服务,很多财务都在混淆“混合销售”和“兼营”,错用税率,最后补税又罚钱,太亏了!

【充电桩案例(真实可查)】

深圳C公司,做充电桩运营业务,将“卖电”和“充电服务”拆开来开票,卖电按照13%税率,充电服务按6%税率。

看似少交了税,实则错的离谱!税务机关明确表态:充电桩充电,本质是“卖电+附属服务”,属于混合销售,不管是电费还是服务费,都要按“卖电”的13%税率计税,拆分税率开票就是违规!

【全行业延伸案例】

某家电销售公司,销售空调并提供安装服务,也犯了同样的错——把空调销售收入按13%开票,安装费按6%开票,涉及发票金额1200万。

税务机关核查后,认定其属于混合销售,应全部按13%税率计税,最终要求企业补税+滞纳金80多万!还有不少软件公司,拆分“软件销售”和“运维服务”税率,同样被查处,得不偿失。

【财务避坑要点】

混合销售是一项应税交易涉及两个以上税率 / 征收率,且业务间存在关联,需按主要业务适用税率计税;兼营是多项独立的应税业务,需分别核算不同业务销售额,未分项核算的从高适用税率。

总结一句:当前税务监管日趋严格,充电桩行业的涉税案例,只是全行业税务合规的一个缩影。隐瞒收入、违规享受研发费用加计扣除、混淆混合销售与兼营错用税率,这三大坑不分行业,踩中必补税、必受罚,还可能留下税务不良记录,影响企业经营发展。

建议财务收藏、老板转发给财务,对照自查,规避风险!

你们企业有没有遇到过“税率适用”“未开票收入申报”的难题?评论区留言,一起交流避坑技巧~