在融资租赁实务中,绝大多数项目由承租方的融资需求驱动,但交易结构与核心条款(尤其是定价)由出租方主导制定。承租方的“主导”体现在发起需求、选择竞争性机构并最终决策,而出租方的“主导”体现在用专业模型将风险转化为定价。

下面,我将以承租方作为项目发起方和决策方的视角,梳理融资业务全流程,并深入拆解IRR这个“价格”的构成要素是如何测算的。

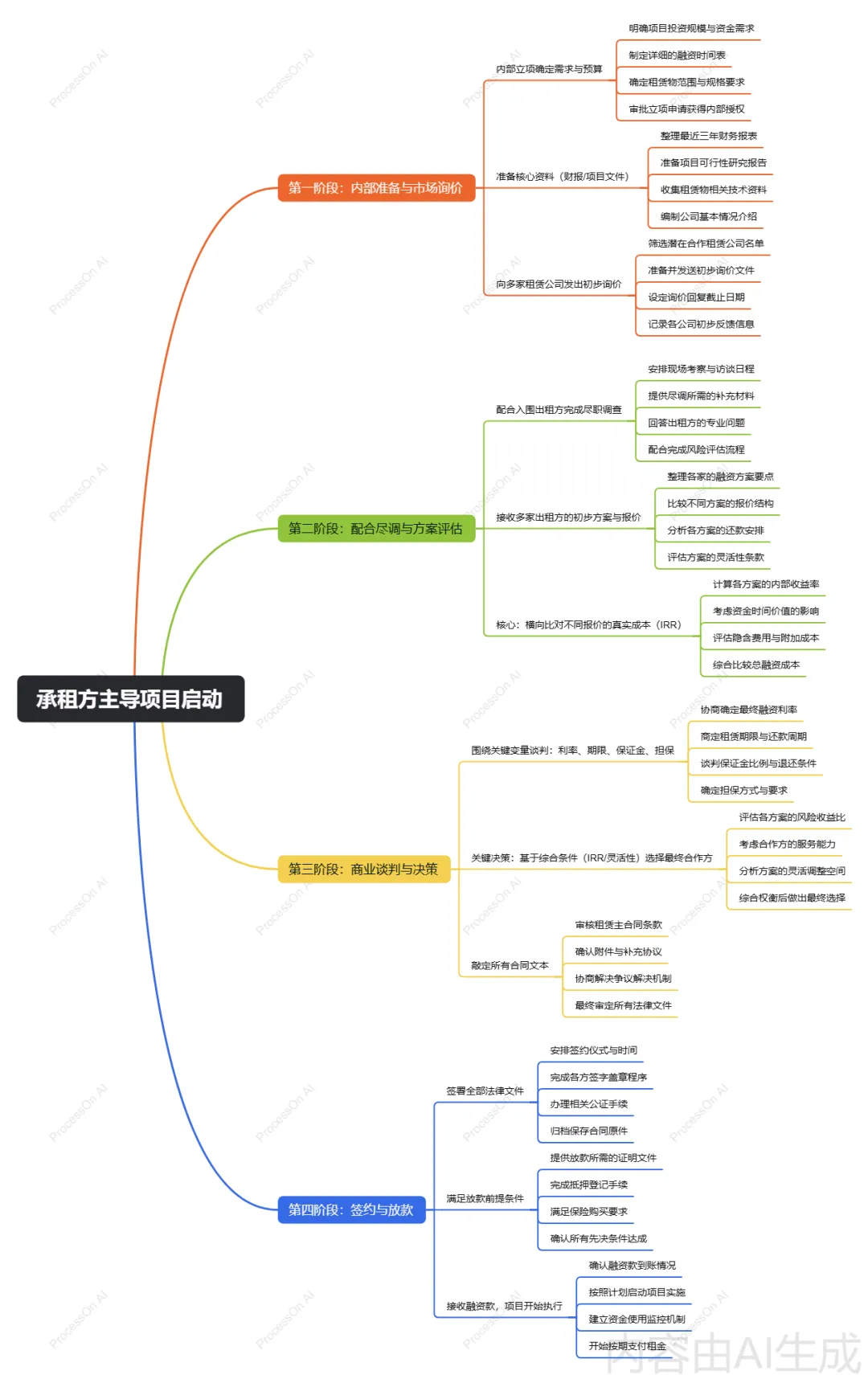

结合融资项目推进的全周期,梳理出四个关键阶段:

第一阶段:内部准备与市场询价

核心任务:厘清需求,向外询价

在启动融资项目前,企业内部必须完成充分的自我梳理:

明确项目规模与预算:确定投资总额、资金需求及使用计划。

完成内部立项与授权:编制可行性报告,报批通过,获得项目执行授权。

准备核心资料:整理最近三年财务报表、项目文件、公司介绍及租赁物技术资料。

完成内部准备后,即可开展市场询价:

筛选多家潜在租赁公司,发送初步询价文件。

设定回复截止时间,记录反馈,安排后续考察与访谈。

财务提示:资料准备是否完整、真实,直接影响租赁公司的初步意向与报价态度。

第二阶段:配合尽调与方案评估

核心任务:提供材料,比对方案

进入本阶段,财务需积极配合租赁公司完成尽职调查:

提供补充材料,回答专业问题,配合风险评估。

协助安排现场考察,展现企业运营与管理的规范性。

与此同时,财务团队应着手系统评估各融资方案:

重点比对IRR(内部收益率),这是衡量融资真实成本的核心指标。

分析还款安排、灵活性条款、隐含费用与总融资成本。

综合评估资金时间价值、风险收益比及租赁公司服务能力。

财务提示:不要只看名义利率,必须计算IRR,识别各类费用对综合成本的影响。

第三阶段:商业谈判与决策

核心任务:谈判关键条款,做出最终选择

在本阶段,财务人员需主导或深入参与商业谈判:

围绕利率、期限、保证金、担保方式等关键变量展开协商。

谈判保证金比例及退还条件,明确担保要求。

评估各方案灵活性(如提前还款、延期支付等)。

最终决策应基于:

IRR 高低

方案灵活性

合作方综合服务能力与信誉

财务提示:谈判不仅是“砍价”,更是风险分配与合作模式的界定,条款清晰优于价格低廉。

第四阶段:签约与放款

核心任务:完成法律手续,确保资金到位

这是项目的执行落地阶段,财务工作务必严谨细致:

审核租赁主合同及所有附件,明确争议解决机制。

安排签约、盖章、公证及文件归档。

办理抵押登记、购买保险,满足所有放款前提条件。

确认融资款到账,建立资金使用监控机制,启动按期支付租金。

财务提示:合同文本决定权责边界,放款前的每一个条件都需逐一落实,避免后续纠纷。