2026年2月,八部门联合发文为RWA代币化划定监管红线,“境内严禁、境外严管”原则的确立,标志着境内企业赴境外发行RWA从此告别模糊地带,进入有规可依的备案时代。

本次新规的核心可概括为八个字:“境内严禁、境外严管”。

(一)首次明确定义

《通知》首次明确现实世界资产代币化(RWA)的定义:使用加密技术及分布式账本或类似技术,将资产的所有权、收益权等转化为代币(通证)或者具有代币(通证)特性的其他权益、债券凭证,并进行发行和交易的活动。

(二)境内严禁

在境内开展RWA代币化活动,以及提供有关中介、信息技术服务等,涉嫌非法发售代币票券、擅自公开发行证券、非法经营证券期货业务、非法集资等非法金融活动,应予以禁止

境外单位和个人不得以任何形式非法向境内主体提供RWA相关服务

企业、个体工商户注册名称和经营范围中不得含有“现实世界资产代币化”、“RWA”等字样或内容

(三)境外严管

境内主体赴境外开展RWA业务,按照“相同业务、相同风险、相同规则”原则,由相关部门按职责分工严格监管:

(四)备案制要求

《指引》明确对境内企业赴境外开展类资产证券化的RWA代币化业务实施严格的“备案制”:开展业务前,控制基础资产的境内企业应当向中国证监会备案,按要求报送备案报告、境外全套发行资料等材料。

(五)负面清单

明确六类不得开展RWA代币化业务的情形,其中包括“法律、行政法规或者国家有关规定明确禁止通过资本市场融资的”条款,将虚拟货币明确从境内资产境外发行资产支持证券代币业务中做了剔除。

债性RWA,即以外债形式开展的RWA代币化业务。根据《通知》要求,境内主体直接或间接赴境外开展外债形式的RWA业务,由国家发改委、国家外汇局按职责分工严格监管。

(一)核心监管要求

发改委审核登记:根据《企业中长期外债审核登记管理办法》(国家发展改革委2023年第56号令),境内企业及其控制的境外企业或分支机构,向境外举借的、以本币或外币计价、按约定还本付息的1年期(不含)以上债务工具,属于企业中长期外债,需履行发改委中长期外债审核登记手续。

外管局登记:企业举借中长期外债需在外汇管理局进行外债登记。自2022年起,国家外管局在上海、江苏、广东、深圳等多个地区开展试点,外债登记下放至当地银行,由银行直接办理。将中长期外债签约登记下放至银行直接办理,是近年来国家外汇管理局提升跨境投融资便利化水平的一项重要改革举措。需要注意的是,此便利通常面向符合条件的非金融企业,且多会排除房地产企业、名单内的地方政府融资平台等。截至目前,已明确实施该政策的地区包括上海市、江苏省、浙江省、山东省、广东省、四川省、北京市、湖北省。此外,福建省、河南省、湖南省、黑龙江省的自贸试验区正在征求意见阶段,而辽宁省自贸试验区已获批开展试点。

额度限制:企业举借外债受净资产一定比例的外债额度限制,且无论项目盈亏,都必须按期支付利息和到期偿还本金。

(二)实操流程图

以下为债性RWA发行的核心流程与监管节点:

(三)关键要点

境内企业以境外企业名义、以境内企业权益间接在境外借用外债,同样受国家发改委审核登记管理

在RWA项目中,可由底层资产的收益权/所有权为该外债提供抵、质押担保,建立起资产与融资规模之间的对应关系

相对QFLP模式而言,外债模式较为成熟,实操流程标准化程度高

适用资产类型:更适合短期、流动性强、具备现金流的资产(债务属性突出)

监管合规力度:外汇局、发改委等多部门协同监管,流程复杂,强调“事中事后监管”,存在因监管政策收紧而导致资金跨境流动受阻的风险

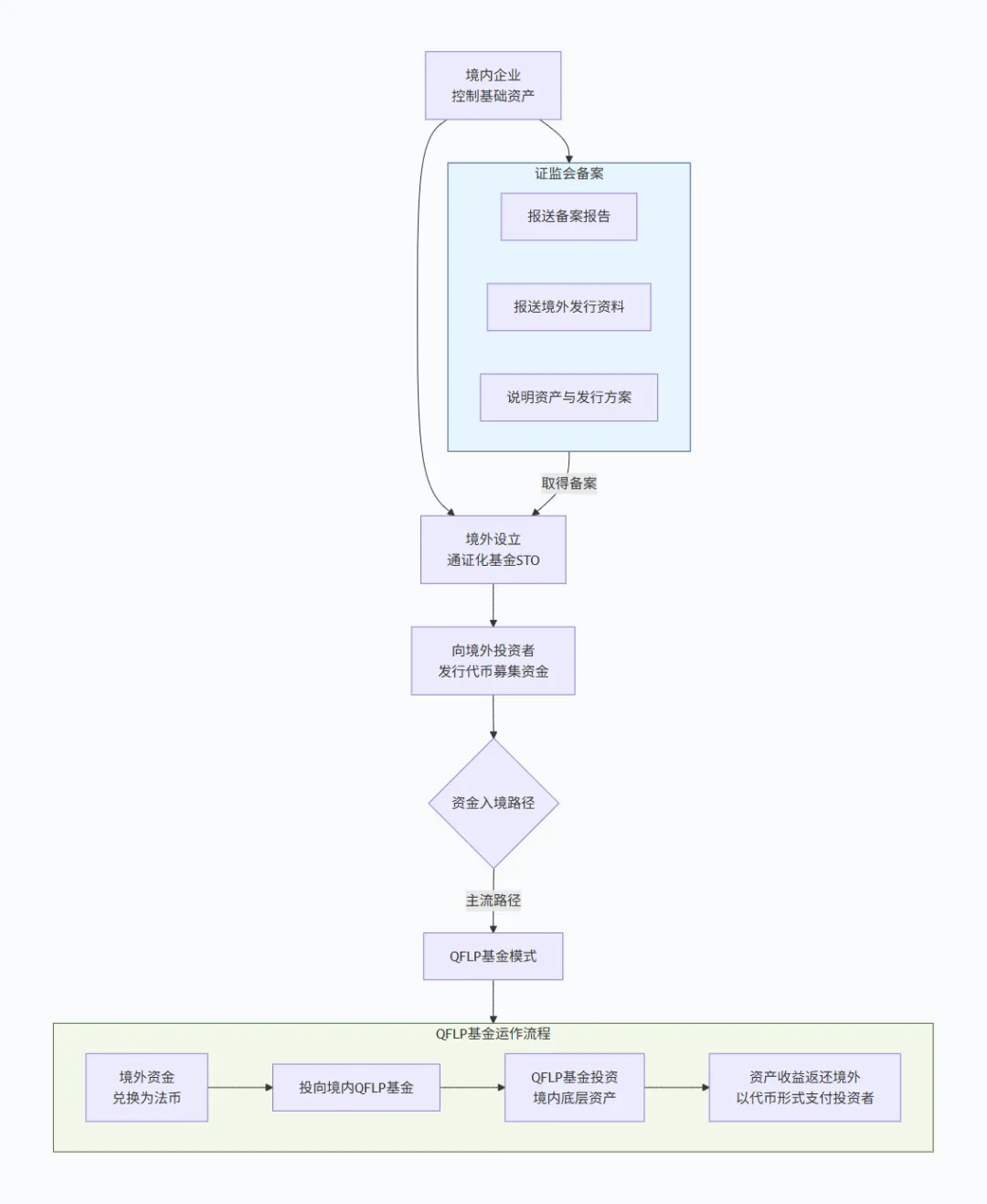

股性RWA包括两类:一是以境内权益为基础在境外开展具有股权性质的RWA业务;二是类资产证券化的RWA业务(虽名为资产证券化,但从监管实践看,往往通过基金等载体实现,具有权益属性)。

(一)核心监管要求

证监会备案前置:根据《指引》,以境内权益为基础在境外开展类资产证券化的RWA代币化业务,需事前向中国证监会备案,按要求报送备案报告、境外全套发行资料等有关材料。

负面清单审查:确保基础资产及境内备案主体不属于禁止开展RWA业务的情形。

持续报告义务:境内备案主体在境外发行完毕、发生重大风险或其他重大事项,应及时向中国证监会报告。

(二)实操流程图

以下为股性RWA发行的核心流程与资金入境路径:

(三)QFLP模式详解

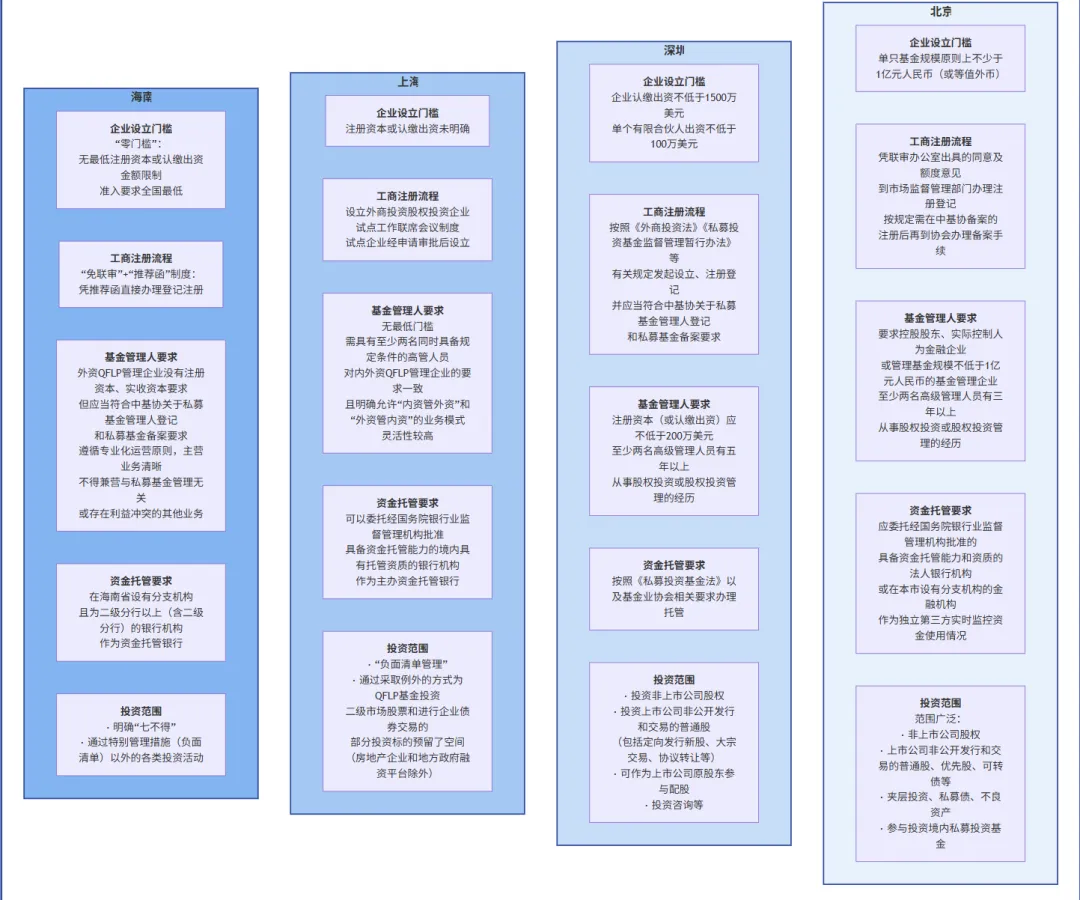

由于中国内地跨境RWA项目实践以非标资产居多,因此QFLP(合格境外有限合伙人)模式将会更加适配此类项目的需求。在股性RWA实践中,资金入境多采用QFLP模式:

运作机制:境外投资者投资境内QFLP基金,QFLP基金管理企业作为普通合伙人(GP)管理基金运作,由QFLP基金通过境内SPV或直接方式投资境内底层资产。

各地试点政策:目前上海、北京、深圳、海南等地均有QFLP试点,政策各有侧重:

上海:注重跨境便利

海南:“免联审”效率最高,准入宽松

北京:投资范围较广

深圳:强调规范运作与稳健经营

实操要点:需确保底层RWA资产不属于各地负面清单(如海南的“七不得”),设计好资金跨境路径及境内投资的具体载体。

资金回流是RWA项目中最具挑战性的环节之一。无论债性还是股性RWA,资金入境都面临多重合规要求和额外成本。

(一)债性RWA的资金回流路径

若资金回流境内使用,债性RWA需经历以下流程:

国家发改委审核登记证明:需报送申请材料,取得《企业借用中长期外债审核登记证明》。审核周期通常为数周至数月,存在不确定性。

所在地外管局登记:需办理外债签约登记,开立外债专用账户。受外债额度限制(通常为净资产的一定比例),且无论项目盈亏,都必须按期支付利息和到期偿还本金。

(二)股性RWA的资金回流路径

股性RWA目前多采用QFLP基金形式回流:

操作流程:境外资金先进入境外通证化基金(STO),投资者使用稳定币投资,再由后者通过QFLP渠道将稳定币兑换成法币,投向境内QFLP基金,由QFLP基金投资境内相关资产。

退出不确定性:虽然QFLP渠道解决了资金入境问题,但后续利息的出境以及本金的兑付,仍存在较大不确定性。需通过QFLP渠道将境内收益返还至境外,以稳定币形式支付给境外投资者,这一路径仍在探索阶段,如何做好资金跨境进出的反洗钱、KYC等合规操作,仍是一大挑战。

(三)成本影响

资金回流涉及的合规流程带来多重成本:

发改委审核登记的中介服务费用

外管局登记的时间成本

QFLP基金设立的行政成本

跨境资金汇兑的汇率损失

(一)成本构成

RWA发行的综合成本主要包括:

票面利率/投资者回报:向境外投资者支付的固定收益或分红

中介机构费用:法律尽调、审计评估、备案辅导等

通道费用:QFLP基金管理费、境外SPV维护费

技术成本:代币发行平台费用、智能合约审计

合规成本:备案申请、跨境登记等

(二)市场参考数据

结合2025年已发行的RWA项目,综合成本普遍处于较高水平:

(三)成本偏高的原因

早期市场溢价:RWA作为创新融资工具,投资者要求较高风险溢价

合规套利空间有限:新规落地后,合规成本刚性增加

技术验证成本:区块链上链、资产确权等技术环节需额外投入

中介机构稀缺:具备RWA项目经验的专业服务机构较少,收费较高

对于融资规模较小的项目(如1亿元以下),综合成本可能更高,需审慎评估成本收益。

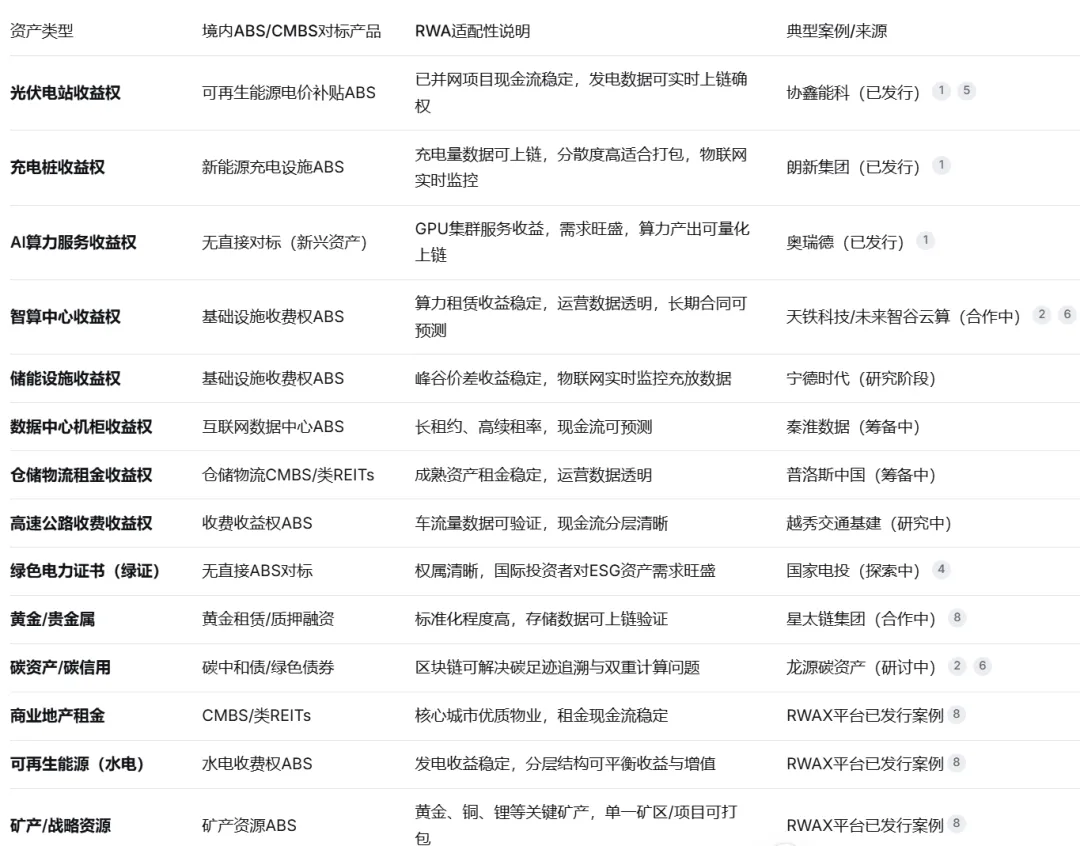

2026年2月新规落地后,尽管监管框架趋严,但市场热度不减。越来越多的中资企业开始在合规框架下探索RWA发行,尤其在新能源、算力等具备稳定现金流、易于确权的资产领域。以下为近期公开披露RWA相关计划的中资企业案例(附新闻来源链接):

案例详情:2026年1月28日,在深圳举办的“绿色算力金融创新研讨会”上,宝积资本(8168.HK)与天铁科技签署《智算中心战略合作框架协议》,围绕绿色算力、数据基础设施及相关RWA项目开展合作。双方将共同探索算力资产化、证券化和国际化路径,推动算力基础设施引入长期资本。

该合作旨在通过创新机制,将绿色电力、算力合同与长期使用权形成可审计、可定价、可融资的资产池,为算力RWA的合规发行奠定基础。

https://www.hktop100rc.org/zh-cn/research/professor/1000234/697ac81f2308291cd1596da3

案例详情:2026年1月,在深圳绿色算力金融创新研讨会上,宝积资本、未来智谷云算、中国电信以及算网天下等共同签署《东源未来智算中心全面合作框架协议》,将协同推进粤港澳大湾区绿色低碳算力基础设施建设,并探索算力RWA示范项目落地。

该项目聚焦绿色能源与AI算力的深度融合,计划将智算中心的算力服务收益权进行RWA代币化,面向国际机构投资者发行。这是绿色算力领域RWA的重要探索,标志着算力正从“技术资源”走向“战略级基础资产”。

https://www.hktop100rc.org/zh-cn/research/professor/1000234/697ac81f2308291cd1596da3