一、2025年1-3季度中国工程机械行业上市公司企业排名分析

1、行业营收梯队与头部格局

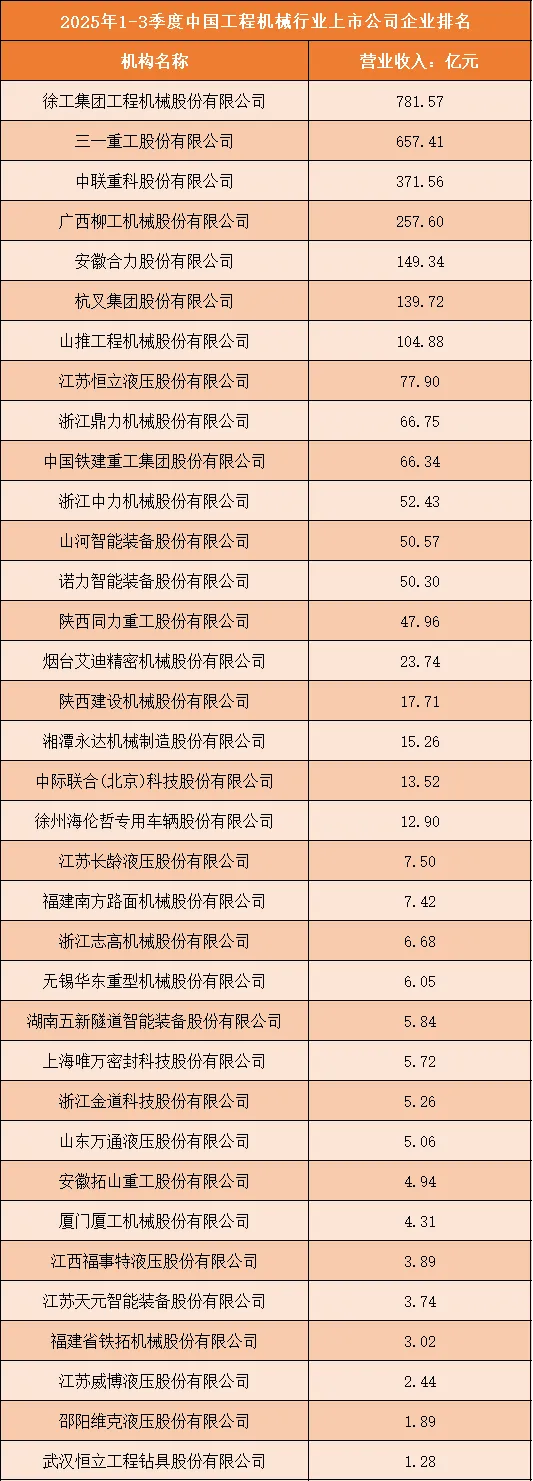

2025年1-3季度,中国工程机械行业上市公司呈现出清晰的营收梯队分布,头部企业优势显著。徐工集团工程机械股份有限公司以781.57亿元的营收位居行业首位,三一重工股份有限公司以657.41亿元紧随其后,这两家企业营收规模均超过650亿元,构成了行业的第一梯队,在市场份额、技术实力和品牌影响力方面处于行业前列。营收在200-400亿元区间的企业有2家,包括中联重科股份有限公司(371.56亿元)和广西柳工机械股份有限公司(257.60亿元),这些企业构成行业第二梯队,在细分领域具备较强竞争力。营收在100-200亿元区间的企业有3家,分别为安徽合力股份有限公司(149.34亿元)、杭叉集团股份有限公司(139.72亿元)和山推工程机械股份有限公司(104.88亿元),构成行业第三梯队。而营收在50亿元以下的企业数量占比超过60%,多数企业营收不足10亿元,行业整体呈现出“头部高度集中、梯队层次分明”的特点。

根据申万行业分类,2025年1-3季度中国工程机械行业上市公司按营业收入排名如下:(A股上市公司)

2、核心细分赛道的企业表现与业务布局

工程机械行业涵盖挖掘机械、起重机械、混凝土机械、叉车、桩工机械等多个细分赛道,不同赛道的企业表现各具特色。在挖掘机械赛道,三一重工作为全球挖掘机龙头企业,凭借技术创新和市场拓展,在国内外市场占据重要份额;徐工机械则在起重机械、混凝土机械等领域形成优势,产品覆盖工程建设的多个场景。在叉车及仓储设备赛道,安徽合力和杭叉集团作为国内叉车行业双寡头,凭借规模效应和渠道优势,在国内及海外市场占据主导地位,推动行业向电动化、智能化转型。在桩工机械及特色装备赛道,山河智能、诺力智能装备等企业深耕细分领域,通过技术创新和产品迭代,满足不同工程场景的需求。在核心零部件赛道,江苏恒立液压、浙江鼎力等企业专注于液压件、高空作业平台等核心部件制造,通过专业化生产和配套服务,在产业链中占据重要位置。

3、中尾部企业的细分突围与发展空间

中尾部企业多聚焦于细分零部件或区域市场,通过专业化、差异化策略寻求发展空间。例如,江苏恒立液压专注于液压件领域,凭借精准的产品定位和稳定的配套服务,成为多家工程机械整机企业的核心供应商;烟台艾迪精密机械则在液压破碎锤等领域深耕细作,通过技术创新和市场拓展,在国内及海外市场形成了一定的品牌影响力。然而,中尾部企业也面临着发展困境,一方面,头部企业凭借规模效应和技术优势挤压市场空间,导致中尾部企业营收增长乏力;另一方面,技术研发投入不足、资金实力薄弱等问题,使得企业在产品升级和市场拓展方面面临较大挑战,部分企业营收规模持续徘徊在低位,行业生存压力较大。

4、区域分布与产业集群特征

从企业区域分布来看,中国工程机械行业上市公司呈现出明显的产业集群特征,华东、华中及华南地区成为行业核心聚集区。华东地区以徐工机械、三一重工、中联重科等行业龙头为代表,依托完善的制造业基础和技术创新优势,形成了全球领先的工程机械产业集群;华中地区聚集了山河智能、湖南五新隧道智能装备等企业,在桩工机械、隧道装备等领域形成了产业优势;华南地区则以广西柳工为代表,依托区域经济活力和市场需求,在装载机、挖掘机等领域形成了一定的产业影响力。此外,西南、东北等地区也涌现出山推股份、陕西建设机械等具有区域特色的企业,通过技术创新和市场拓展,逐步融入全国工程机械产业生态。区域产业集群的形成,不仅促进了企业之间的技术交流和协同发展,也提升了行业整体的竞争力和抗风险能力。

二、中国工程机械行业竞争趋势分析

1、技术创新驱动产品智能化与绿色化转型

技术创新将成为未来工程机械行业竞争的核心驱动力。随着工程建设向智能化、绿色化转型,企业之间的竞争将从传统的产品价格和规模竞争,转向技术实力、创新能力和解决方案能力的竞争。具备核心技术研发能力的企业,将在智能挖掘机、无人作业工程机械、电动工程机械等领域占据先发优势,通过产品升级和服务创新,重构市场格局;而技术落后、创新不足的企业则可能面临被市场淘汰的风险。同时,人工智能、大数据、物联网等新兴技术与工程机械的深度融合,将催生更多新业态和新模式,为行业发展注入新的动力。绿色低碳技术的研发与应用也将成为竞争焦点,企业需要在节能降耗、环保材料应用等方面加大投入,以满足行业可持续发展的需求。

2、全产业链整合与服务化转型成为关键策略

全产业链整合与服务化转型将成为企业提升竞争力的重要方向。工程机械行业的竞争已不再局限于单一产品制造,而是延伸至产品研发、生产制造、销售服务、运维管理等全生命周期。企业通过整合上下游资源,构建“设备+服务+解决方案”的一体化模式,不仅可以提升产品附加值和客户粘性,还能拓展营收来源,增强抗风险能力。例如,头部企业从传统的设备销售,向智慧施工整体解决方案、设备运维管理、金融服务等领域延伸,通过服务化转型实现可持续发展。同时,企业之间的并购重组、战略合作也将日益频繁,通过资源共享和优势互补,形成更强大的产业生态,应对市场竞争和行业变革。

3、国际化竞争与民族品牌崛起并行

国际化竞争与民族品牌崛起将成为行业发展的重要趋势。一方面,随着“一带一路”倡议的深入推进和全球基础设施建设需求的增长,中国工程机械企业凭借成本优势、技术实力和产能优势,加快拓展海外市场,参与国际竞争,提升品牌影响力和市场份额;另一方面,国内市场对民族品牌的认可度不断提升,徐工机械、三一重工等民族企业通过技术创新和品质提升,逐步打破外资品牌在高端工程机械市场的垄断,实现国产化替代。未来,行业竞争将呈现出“国内市场国际化、国际市场本土化”的特点,企业需要同时应对国内民族品牌竞争和国际巨头挑战,提升自身的综合竞争力。

4、细分赛道专业化与跨界融合并存

细分赛道专业化与跨界融合将成为行业竞争的新特征。一方面,中尾部企业将继续聚焦细分零部件或特色设备领域,通过专业化、精细化发展,在液压件、高空作业平台等领域形成核心竞争力,实现差异化突围;另一方面,头部企业将通过跨界融合,拓展业务边界,例如设备企业进入智慧施工、建筑工业化、工程机械后市场等领域,通过多元化布局提升市场覆盖能力和综合服务能力。细分赛道专业化与跨界融合的并存,将使得行业竞争更加多元和复杂,企业需要根据自身优势,精准定位发展方向,才能在竞争中占据有利地位。

5、下游行业变革倒逼设备企业迭代升级

下游基础设施建设、房地产、矿山等行业的快速变革将倒逼设备企业迭代升级。随着新型基础设施建设的推进和绿色矿山、智慧工地的发展,工程机械企业对生产设备的高效化、智能化、环保化要求不断提高。设备企业需要紧跟下游行业趋势,加大研发投入,推出更具针对性和灵活性的设备产品,以满足不同工程场景的需求。同时,国家对工程机械行业的政策支持和产业结构的调整,也将影响设备市场的需求结构,企业需要及时调整市场策略,优化产品布局,以适应行业变革带来的机遇和挑战。