一、2025 年 1-3 季度中国轨交设备行业上市公司企业排名分析

1、行业营收梯队与头部格局

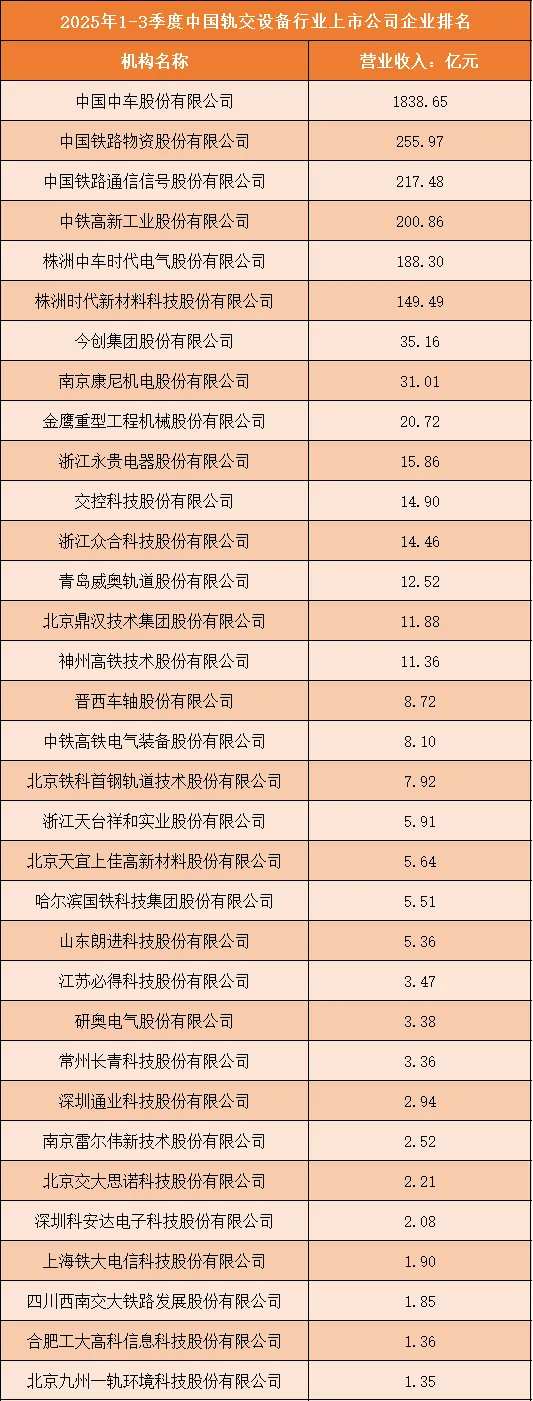

2025 年 1-3 季度,中国轨交设备行业上市公司呈现出显著的头部集中特征,营收规模梯队分化明显。中国中车股份有限公司以 1838.65 亿元的营收遥遥领先,占据行业绝对龙头地位,其营收规模远超第二名中国铁路物资股份有限公司的 255.97 亿元,两者差距超过 1582 亿元,形成了 “一超多强” 的行业格局。从整体梯队来看,营收超过 200 亿元的企业有 4 家,除中国中车和中国铁路物资外,还包括中国铁路通信信号股份有限公司(217.48 亿元)和中铁高新工业股份有限公司(200.86 亿元),这四家企业构成了行业的第一梯队,在市场份额、品牌影响力和综合实力方面占据主导地位。营收在 100-200 亿元区间的企业有 2 家,分别为株洲中车时代电气股份有限公司(188.30 亿元)和株洲时代新材料科技股份有限公司(149.49 亿元),构成行业第二梯队,在细分领域具备较强竞争力。而营收在 10 亿元以下的企业数量占比超过 60%,多数企业营收不足 5 亿元,行业整体呈现出 “头部高度集中、尾部广泛分散” 的特点。

根据申万行业分类,2025年1-3季度中国印刷包装机械行业上市公司按营业收入排名如下:(A股上市公司)

2、核心细分赛道的企业表现与业务布局

轨交设备行业主要涵盖整车制造、通信信号、新材料、电气系统、零部件等多个细分赛道,不同赛道的企业表现各具特色。在整车制造赛道,中国中车作为行业龙头,业务覆盖高铁、城轨、货车等全系列轨道交通装备,凭借技术优势和全球化布局,持续巩固市场领先地位,在国内外轨交市场占据重要份额。在通信信号赛道,中国铁路通信信号股份有限公司专注于轨道交通通信信号系统及装备,是国内轨道交通控制领域的核心企业,为高铁、城轨等项目提供关键技术和解决方案。在新材料及电气系统赛道,株洲时代新材料科技股份有限公司和株洲中车时代电气股份有限公司深耕轨道交通新材料、牵引变流系统等领域,通过技术创新和产品迭代,满足轨交装备对高性能材料和电气系统的需求。在零部件及配套服务赛道,金鹰重型工程机械股份有限公司、晋西车轴股份有限公司等企业则专注于车轴、工程机械等核心零部件制造,通过专业化生产和配套服务,在产业链中占据重要位置。

3、中尾部企业的细分突围与发展空间

中尾部企业多聚焦于细分零部件或区域市场,通过专业化、差异化策略寻求发展空间。例如,浙江永贵电器股份有限公司专注于轨道交通连接器领域,凭借精准的产品定位和稳定的配套服务,成为多家轨交设备企业的核心供应商;青岛威奥轨道股份有限公司则在轨道交通车辆配套装备领域深耕细作,通过技术创新和市场拓展,在国内及海外市场形成了一定的品牌影响力。然而,中尾部企业也面临着发展困境,一方面,头部企业凭借规模效应和技术优势挤压市场空间,导致中尾部企业营收增长乏力;另一方面,技术研发投入不足、资金实力薄弱等问题,使得企业在产品升级和市场拓展方面面临较大挑战,部分企业营收规模持续徘徊在低位,行业生存压力较大。

4、区域分布与产业集群特征

从企业区域分布来看,中国轨交设备行业上市公司呈现出明显的产业集群特征,华北、华中及华东地区成为行业核心聚集区。华北地区以中国中车、中国铁路物资、中国铁路通信信号等央企为代表,依托政策优势和资源整合能力,成为行业发展的核心引擎;华中地区则以株洲中车时代电气、株洲时代新材料等企业为核心,形成了轨道交通电气及新材料产业集群;华东地区聚集了今创集团、交控科技、浙江众合科技等多家企业,在轨道交通控制系统、车辆内饰等领域形成了产业优势。此外,西南、东北等地区也涌现出四川西南交大铁路发展、哈尔滨国铁科技等具有区域影响力的企业,通过技术创新和市场拓展,逐步融入全国轨交设备产业生态。区域产业集群的形成,不仅促进了企业之间的技术交流和协同发展,也提升了行业整体的竞争力和抗风险能力。

二、中国轨交设备行业竞争趋势分析

1、技术创新驱动产品智能化与绿色化转型

技术创新将成为未来轨交设备行业竞争的核心驱动力。随着轨道交通行业向智能化、绿色化转型,企业之间的竞争将从传统的产品价格和规模竞争,转向技术实力、创新能力和解决方案能力的竞争。具备核心技术研发能力的企业,将在智能列车、自动驾驶系统、绿色轨交装备等领域占据先发优势,通过产品升级和服务创新,重构市场格局;而技术落后、创新不足的企业则可能面临被市场淘汰的风险。同时,人工智能、大数据、物联网等新兴技术与轨交设备的深度融合,将催生更多新业态和新模式,为行业发展注入新的动力。绿色低碳技术的研发与应用也将成为竞争焦点,企业需要在节能降耗、环保材料应用等方面加大投入,以满足行业可持续发展的需求。

2、全产业链整合与服务化转型成为关键策略

全产业链整合与服务化转型将成为企业提升竞争力的重要方向。轨交设备行业的竞争已不再局限于单一产品制造,而是延伸至产品研发、生产制造、安装调试、运维服务等全生命周期。企业通过整合上下游资源,构建 “设备 + 服务 + 解决方案” 的一体化模式,不仅可以提升产品附加值和客户粘性,还能拓展营收来源,增强抗风险能力。例如,头部企业从传统的设备销售,向智慧轨交整体解决方案、设备运维管理、数据服务等领域延伸,通过服务化转型实现可持续发展。同时,企业之间的并购重组、战略合作也将日益频繁,通过资源共享和优势互补,形成更强大的产业生态,应对市场竞争和行业变革。

3、国际化竞争与民族品牌崛起并行

国际化竞争与民族品牌崛起将成为行业发展的重要趋势。一方面,随着 “一带一路” 倡议的深入推进和全球轨道交通市场的开放,中国轨交设备企业凭借成本优势、技术实力和产能优势,加快拓展海外市场,参与国际竞争,提升品牌影响力和市场份额;另一方面,国内市场对民族品牌的认可度不断提升,中国中车、中国通号等民族企业通过技术创新和品质提升,逐步打破外资品牌在高端轨交设备市场的垄断,实现国产化替代。未来,行业竞争将呈现出 “国内市场国际化、国际市场本土化” 的特点,企业需要同时应对国内民族品牌竞争和国际巨头挑战,提升自身的综合竞争力。

4、细分赛道专业化与跨界融合并存

细分赛道专业化与跨界融合将成为行业竞争的新特征。一方面,中尾部企业将继续聚焦细分零部件或特色设备领域,通过专业化、精细化发展,在轨道交通连接器、车轴等领域形成核心竞争力,实现差异化突围;另一方面,头部企业将通过跨界融合,拓展业务边界,例如设备企业进入智慧轨交、城市交通一体化、轨交大数据等领域,通过多元化布局提升市场覆盖能力和综合服务能力。细分赛道专业化与跨界融合的并存,将使得行业竞争更加多元和复杂,企业需要根据自身优势,精准定位发展方向,才能在竞争中占据有利地位。

5、下游行业变革倒逼设备企业迭代升级

下游轨道交通行业的快速变革将倒逼设备企业迭代升级。随着城市轨道交通网络的不断完善和高铁网络的持续扩张,轨道交通运营对设备的可靠性、智能化、高效化要求不断提高。设备企业需要紧跟下游行业趋势,加大研发投入,推出更具适应性和灵活性的设备产品,以满足客户需求。同时,国家对轨道交通智能化、绿色化的政策支持和产业结构的调整,也将影响设备市场的需求结构,企业需要及时调整市场策略,优化产品布局,以适应行业变革带来的机遇和挑战。