2026 年,AI 应用将全面爆发。

我是 “AI 明白人”,启动《商业拆解 100 家 早期获投 AI 样本》计划:

只针对刚成功拿到早期融资的AI应用初创公司,深挖真实商业逻辑。

编号 04/100:开物纪智能

细分赛道:AI+Science

创始人:陆子恒

融资官宣时间:26年2月12日

融资轮次:天使轮

? Q1:为何能高频连续融资

读者嘴替 问:一家成立半年、没官网、没客户的公司,凭什么几个月内能够成功连融两轮?

AI 明白人 答:

2025年9月8日,北京开物纪智能科技有限公司注册成立。

2025年11月,完成亿元级天使轮融资,IDG资本、蓝驰创投联合领投,BV百度风投、L2F光源创业者基金、高瓴创投跟投。

2026年2月,完成第二轮天使轮融资,投资方为JAFCO Asia集富亚洲、Monolith Management砺思资本。

成立不到半年,连续两轮融资,投资方清一色顶级机构。

资本在赌三个关键变量:

赛道天花板足够高:传统材料研发是一个"慢工出细活"的行业:一款新材料从实验室到量产,平均周期10-20年,研发投入动辄数亿元,成功率低于5%。

全球每年在材料研发上的投入超过千亿美元,但效率极低。以锂电池正极材料为例,从发现到商业化用了近30年;高温超导材料发现至今40年,仍未大规模应用。

AI4Materials被称为材料科学的"第五研究范式"。如果AI能将材料研发周期从10年压缩到2年,成功率从5%提升到30%,这个市场的想象空间是万亿级的。

技术突破已经发生:陆子恒在微软研究院期间开发的MatterSim模型,准确性是之前模型的10倍;MatterGen模型的研究成果已在Nature期刊发表,源代码以MIT许可开源。

微软研究院与中科院深圳先进院合作,成功合成了MatterGen生成的新材料TaCr₂O₆,实验测得的体积模量为169 GPa,与设计目标200 GPa的误差低于20%。

团队稀缺性:核心团队来自剑桥、牛津、耶鲁、清华、微软、BASF(巴斯夫)等机构,同时具备材料科学、AI大模型、自动化实验、工程量产的全链条能力。

"这是全球范围内稀缺的高度复合型团队。"——BV百度风投董事总经理刘水

"未来材料产业的竞争将不再仅是单项性能的比拼,而是材料IP发现效率与平台化能力的竞争,而开物纪正率先构建这一代际能力的基础设施。"——光源资本合伙人娄洋

"开物纪致力于将材料研发重塑为一场可计算、可预测的'理性设计'革命。"——高瓴创投项目负责人

? Q2:创始人明星光环

读者嘴替 问:创始人陆子恒从微软首席研究员到创业,他手里的"核武器"到底有多硬?

AI 明白人 答:

创始人履历:一份标准的"教科书级"的AI科学家简历

剑桥大学材料系博士后

微软研究院首席研究员、材料团队负责人

长期专注于大模型与材料科学交叉研究

开发并部署MatterSim、MatterGen、DiG等材料大模型

技术积累:两个模型

1. MatterSim:材料模拟器

基于Graphormer架构(源于Transformer理念)

专门预测材料在不同温度和压力条件下的行为和属性

采用主动学习方法,通过量子力学计算生成合成数据

准确性是之前模型的10倍

基于"原子语言"训练,从整个元素周期表中学习

2. MatterGen:材料生成器

基于扩散模型的生成式AI工具(类似图像生成模型)

在60.8万种稳定材料数据上训练(来自Materials Project和Alexandria数据库)

可根据应用需求直接生成新材料,而非筛选已知材料

能够在给定化学成分、对称性约束、电子/磁性/机械属性的情况下生成新材料

两个模型的"飞轮效应":MatterGen快速生成候选材料→MatterSim模拟验证性能→如果不符合预期则迭代调整→生成新候选材料。这个过程类似于不断优化提示词,直到得到理想结果。

验证案例的含金量:微软研究院科学智能中心与中科院深圳先进院合作,用MatterGen生成了新材料TaCr₂O₆(设计目标:200 GPa体积模量),实验室实际测得169 GPa,误差低于20%。

? Q3:模型已开源,护城河在哪?

读者嘴替 问:但目前MatterGen已经开源,任何人都可以用。那陆子恒的护城河在哪?

AI 明白人 答:

答案是:数据飞轮+自动化实验闭环。

开源模型只是起点,通过持续迭代的模型训练数据(来自真实实验反馈)+高通量自动化实验平台(快速验证能力)+从设计到量产的全流程Know-how(工程化能力),建立新的护城河。

光源资本合伙人娄洋评价:"在材料大模型、自动化实验和数据体系上的系统化建设,使高价值材料IP的产出与验证具备了更可预测、可扩展的路径。"

? Q4:"AI大模型+自动化实验"闭环步骤

读者嘴替 问:没有实际的落地案例,"AI大模型+自动化实验"闭环这个想法,真能跑通么?

AI 明白人 答:

开物纪计划构建覆盖"设计—验证—中试—量产"的全流程平台,清晰的三步走:

模型Scale:扩大模型规模与数据体系

平台建设:实验室与底层自动化平台建设

IP孵化:推动多条材料管线的孵化与产业化交付

第一道关:实验室验证

MatterGen的TaCr₂O₆案例误差20%,工业级要求通常<10%

单次验证周期多久?成功率多少?这些数据都未披露

第二道关:中试放大

实验室能合成1克,不代表工厂能生产1吨

工艺稳定性、成本控制、质量一致性是全新挑战

第三道关:客户验证

材料不是"做出来就能卖",下游企业需要6-18个月的验证周期

传统供应链关系根深蒂固,新材料要打破既有格局难度极大

第四道关:量产交付

吨级量产需要重资产投入,开物纪是自建还是外包?

如果外包,利润空间在哪里?如果自建,资金需求有多大?

商业模式:联合实验室是真合作还是变通方案?

开物纪的策略是"与产业合作伙伴共建联合实验室,建立从需求定义到产品落地的柔性协同机制"。

乐观的看:这是轻资产模式,客户出钱出需求,开物纪出技术,风险共担。

悲观的看:现阶段客户不愿直接付费购买材料IP,只能用"联合研发"的方式分摊成本,实际话语权和利润分配存疑。

? Q5:差异化竞争策略

读者嘴替 问:这个赛道已经挤满了玩家,开物纪未来怎么突围?

AI 明白人 答:

竞争格局:谁在做AI材料?

国际玩家有谁:

Google DeepMind:GNoME模型(2023年11月发布),预测了220万种新材料,其中38万种稳定材料

微软:MatterSim和MatterGen的原开发机构,技术持续迭代

Meta:开源了Open Catalyst项目,专注催化剂材料

国内玩家有谁:

中科院上海硅酸盐所:发布材料科学与工程大模型MatMind

其他科研机构:清华、北大、复旦等高校均有AI材料实验室

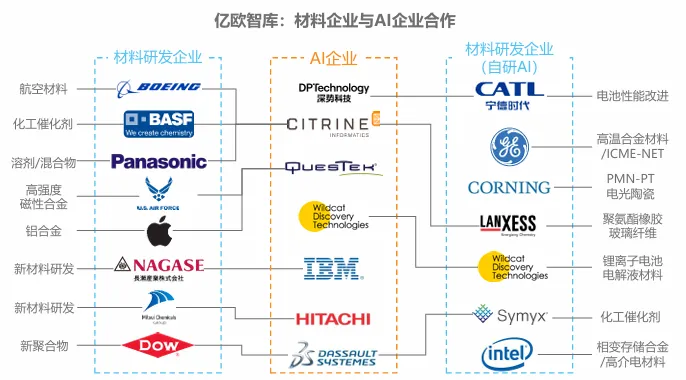

统材料巨头:BASF、陶氏化学、杜邦等巨头都在布局AI研发,拥有几十年积累的专有数据

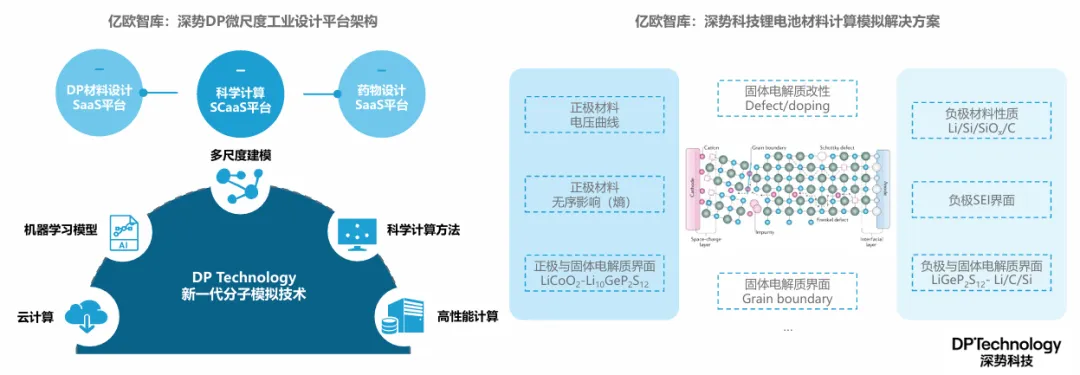

创业公司:比如深势科技、鸿之微科技等

深势科技平台架构(来源:亿欧智库)

开物纪的差异化:速度+闭环

相对于科研机构:商业化决心更强,团队配置更完整(有BASF等产业背景人才)

相对于传统巨头:模型能力更强,迭代速度更快,没有历史包袱

相对于国际巨头:本土化优势,更懂中国产业链需求,响应速度更快

所有玩家都有大模型,但谁能最快建立"设计→实验→数据→模型迭代"的正向飞轮,谁就能赢。

高通量实验平台(资金密集)+真实产业需求(客户资源)+工程化能力(人才稀缺)。

目前看,开物纪在"团队完整性"上有优势,但在"实验平台建设"和"客户资源"上仍是未知数。

? Q6:未来展望

读者嘴替 问:三年后再看,开物纪是下一个"独角兽"还是"资本泡沫"?

AI 明白人 答:

AI 4 Science"死亡之谷"在中试

中试是新材料创新链条中最困难的一环,既需要具备产业经验的专业工程技术人员,又需要大量资金和场地,投入大、见效慢。

即使AI设计的材料在实验室验证成功,从实验室到工业化仍有巨大鸿沟。AI设计的新材料仍需通过长周期的化工装置验证,若性能不达预期可能引发客户索赔。

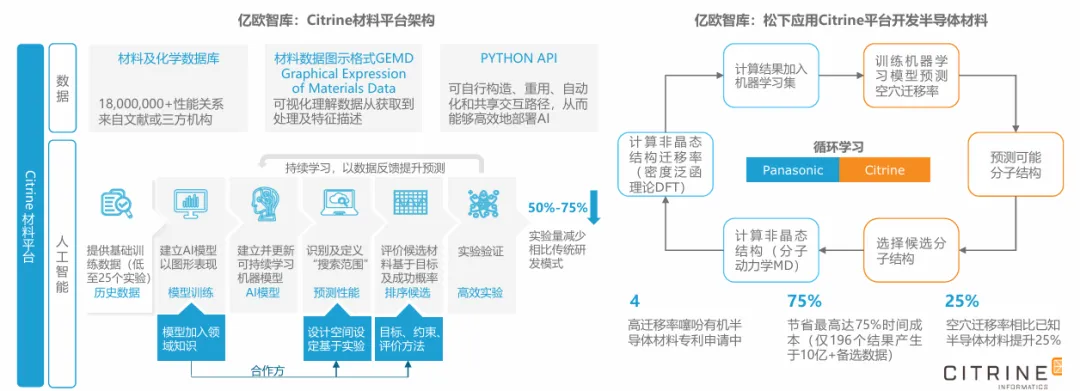

AI材料软件公司的估值其实不高:材料发现软件领先者美国Citrine Informatics,运行着全球最大的商业材料数据库平台。

Citrine利用材料平台构建人工智能,以推动更高效的发现、优化、制造和应用材料。

该平台通过各种来源吸纳结构性和非结构性材料数据,并利用人工智能引擎来识别数据中的重要信息,助力材料企业的研发与制造。

Citrine服务于先进材料研发企业,如3M、BASF、Showa Denko、LANXESS、AGC等;科研机构,如加州大学伯克利分校;政府机构, 如美国能源部等,涵盖汽车、航空、消费品、电池和电子等领域。

在B轮融资中筹集了近2100万美元,公司估值约7,500万美元。在2023年C轮融资时估值约仅1亿美元不到。

这家成立超过10年的公司,已经服务了多家知名企业,但估值仍然有限。

Generate Biomedicines累计融资超7亿美元,已建立自有管线,并在2024年进入临床前IND准备阶段

Isomorphic Labs(DeepMind创始人创立)2025年3月完成首轮6亿美元融资,与礼来、诺华签订的合作协议潜在里程碑总额近29亿美元

因为制药行业的单品价值更高、监管壁垒更强、商业模式更清晰(里程碑付款+销售分成)。

而材料行业则面临:产品标准化程度低、客户验证周期长、单品价值相对较低的现实。

开物纪,比Citrine起点更高,但未来路径更重

MatterSim/MatterGen是Nature级别成果,Citrine主要做材料数据库和预测软件

闭环更完整:不只做软件,要做"AI大模型+自动化实验"全链条

团队更强:陆子恒团队具备从设计到量产的全流程能力

Citrine是轻资产的SaaS模式,开物纪要自建实验室、购买设备、招募工程师,资金消耗速度远超软件公司。这意味着:开物纪,需要更多融资轮次;需要更长时间验证;容错空间更小。

也不可否认,当前中国资本市场对AI+材料的估值更高,开物纪的闭环模式比Citrine的纯软件模式更有想象力。

AI材料公司的宿命:要么用5年时间成为平台,要么用3年时间成为案例。开物纪的时间窗口,比AI制药的资本耐心可能更短!

? 总结:五维商业模型诊断

看清商业逻辑,是最低成本的投资

入局 AI 应用,26年即是最佳时点

这篇拆解若有用,请顺手