微小企业贷款证券化

2025年度运营报告与2026年度展望

来源:中诚信国际 结构融资部

作者:王宇迪、周博洋、夏金印

微小企业贷款ABS产品发行放缓,发行利率保持下降趋势,产品累计违约率有所上升;国内经济内生动力不足,有效需求偏弱,小微企业经营承压,仍需关注小微企业信贷资产表现

CCXI · ABS

要 点

●政策方面,2025年面对外部环境变化影响加深、国内供强需弱矛盾突出的复杂形势,宏观政策层面坚持实施适度宽松的货币政策,保持普惠小微信贷支持强度,优化普惠小微信贷结构;

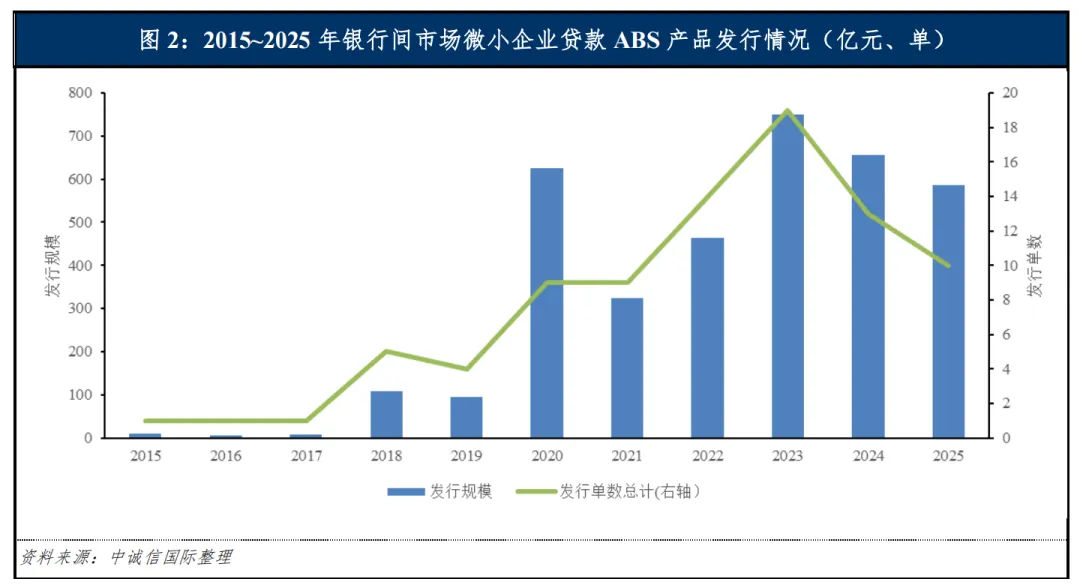

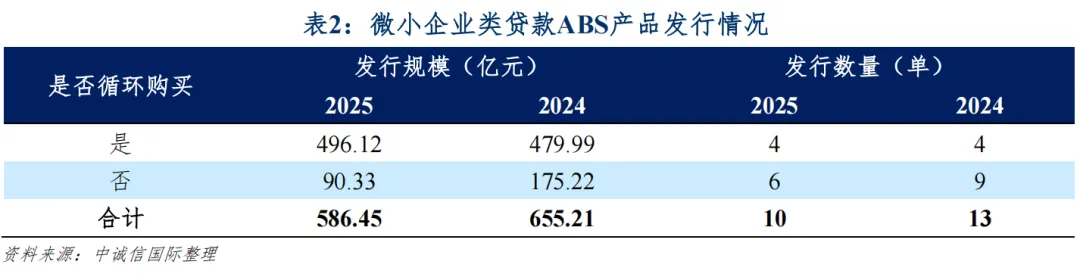

●发行方面,2025年银行间市场共发行微小企业贷款ABS产品10单,发行规模586.45亿元,与2024年相比进一步下滑,发起机构亦有所减少;

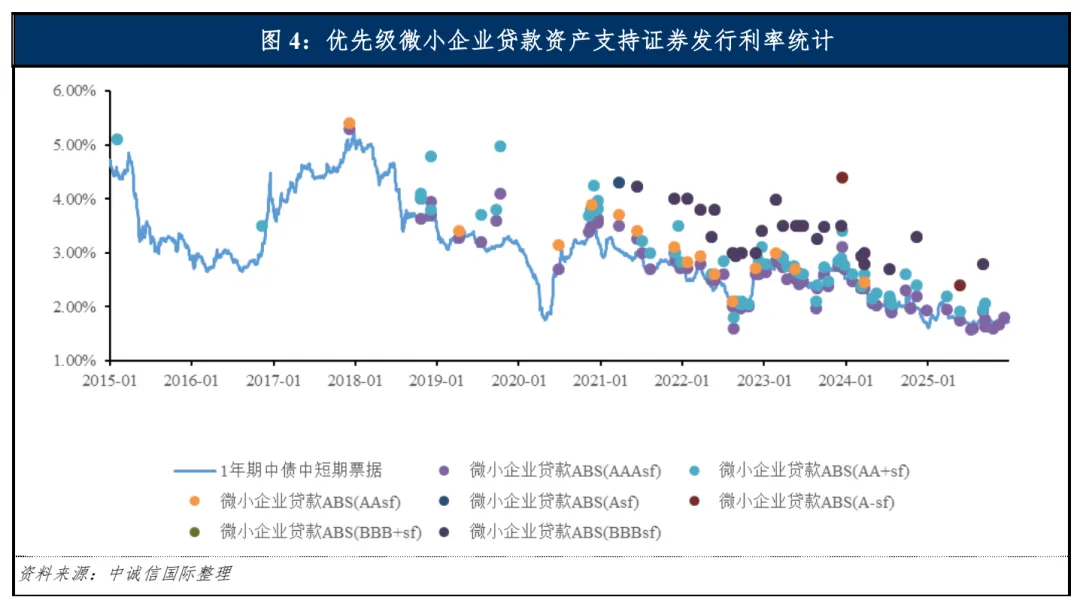

●发行利率方面,2025年微小企业贷款ABS产品发行利率总体呈下降趋势,优先级(AAAsf)证券发行利率区间在1.58~1.96%,次优先级(AA+sf)证券发行利率区间在1.91~2.19%,与2024年相比区间有所收窄,利率中枢整体下降;

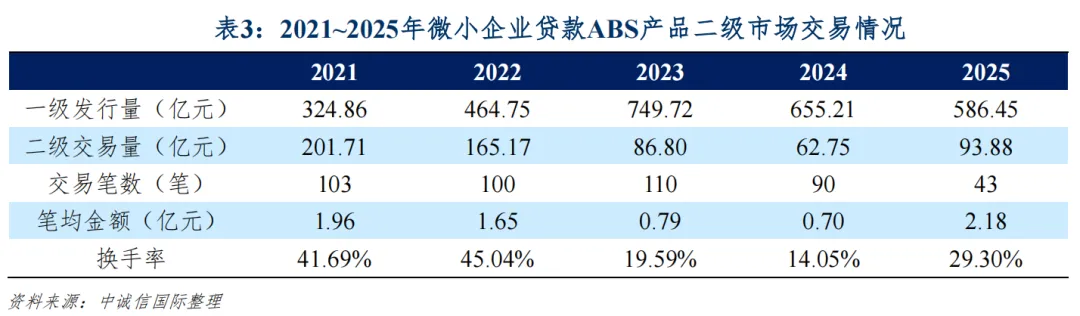

●二级市场方面,2025年,微小企业贷款ABS产品在二级市场上的交易量为93.88亿元,较2024年增加49.61%,换手率为29.30%;

●资产池特征方面,2025年发行的微小企业贷款ABS产品基础资产单户贷款未偿本金余额有所上升,加权平均剩余期限有所提高,加权平均利率保持较低水平;

●存续期表现方面:

- 违约率方面,2025年微小企业贷款ABS产品累计违约率呈上升趋势,但大多数产品累计逾期率处于较低水平;

- 早偿率方面,2025年微小企业贷款ABS产品早偿率有所下降,但仍处于很高水平。

CCXI · ABS

2025年,面对外部环境变化影响加深、国内供强需弱矛盾突出的复杂形势,宏观政策层面坚持实施适度宽松的货币政策,保持普惠小微信贷支持强度,优化普惠小微信贷结构。但在经济增速放缓、有效融资需求不足、监管政策从“增量扩面”到“提质优结构”转型等多重因素的影响下,普惠小微贷款增速有所放缓

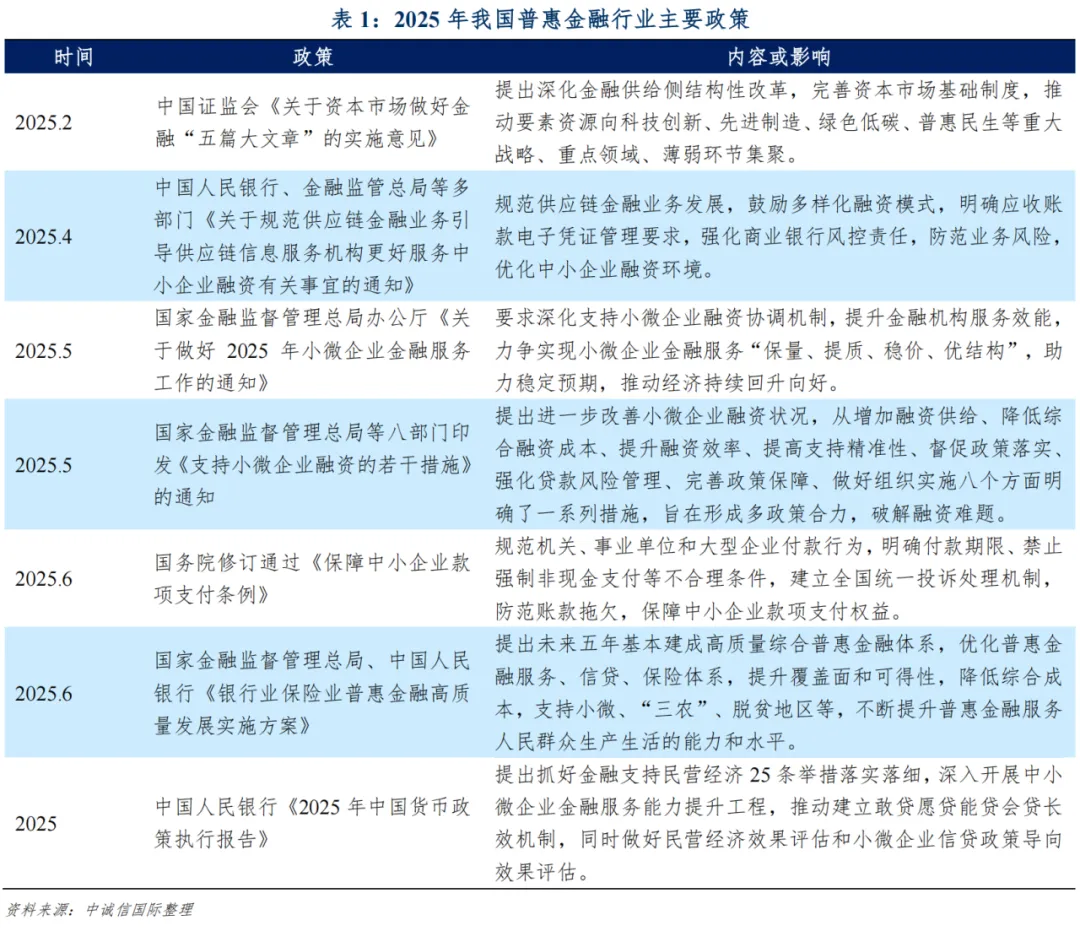

在外部环境不确定性加剧和内部结构性矛盾双重压力下,小微企业经营承压。为有效纾解小微企业经营压力,国家在2025年上半年密集推出了一揽子针对小微企业的支持政策。2025年5月,国家金融监督管理总局办公厅在《关于做好2025年小微企业金融服务工作的通知》中要求金融机构力争实现小微金融服务“保量、提质、稳价、优结构”,深化融资协调机制,聚焦外贸、科技等重点领域,提升信贷供给和服务质量,强化保险保障,构建良好服务生态。2025年5月,国家金融监督管理总局等八部门印发《支持小微企业融资的若干措施》的通知,要求进一步改善小微企业融资状况,从增加融资供给、降低综合融资成本、提升融资效率、提高支持精准性、督促政策落实、强化贷款风险管理、完善政策保障、做好组织实施八个方面制定措施,形成多政策合力,破解融资难题。2025年6月,国家金融监督管理总局等两部门在《银行业保险业普惠金融高质量发展实施方案》中提出建成高质量综合普惠金融体系,优化普惠金融服务、信贷、保险体系,提升覆盖面和可得性,降低综合成本,支持小微、“三农”、脱贫地区等,满足实体经济普惠金融需求。此外,人民银行在各季度中国货币政策执行报告中均提出要保持对普惠小微的信贷支持力度,用好普惠小微贷款支持工具,加快构建商业可持续的普惠金融发展长效机制。总体来看,普惠金融小微贷款政策在延续“增量扩面、提质降本”的基础上,确立了“保量、提质、稳价、优结构”的新总基调。政策持续引导金融机构提升普惠金融服务质效,不断拓宽小微企业信贷覆盖面,让金融活水精准滴灌重点领域和薄弱环节。

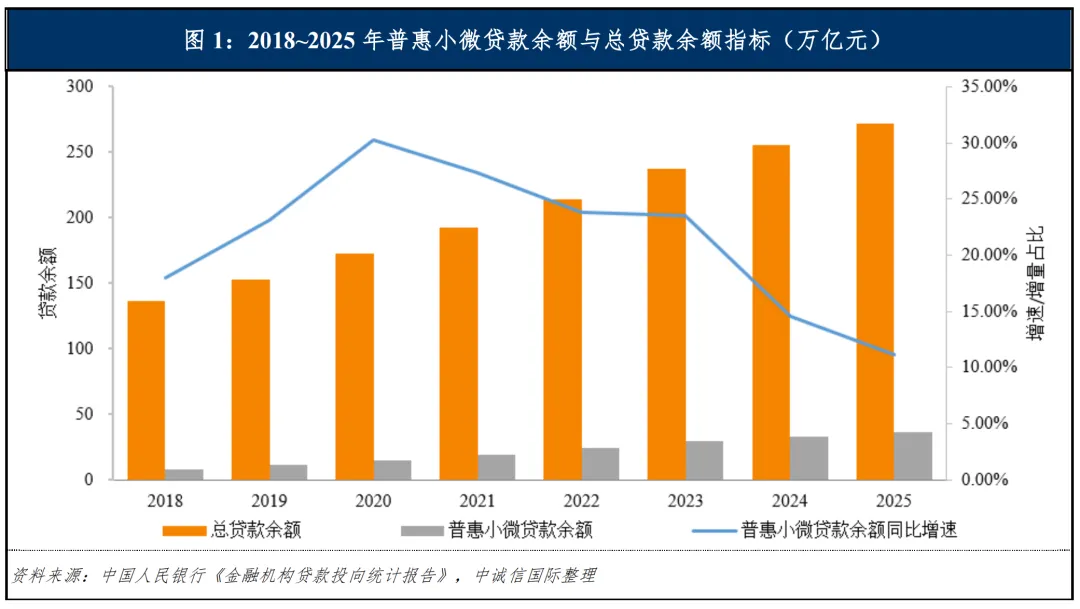

在政策推动下,普惠小微贷款规模保持增长,在信贷结构中的占比持续提升。2023~2025年普惠小微贷款余额分别为29.40万亿元、32.93万亿元和36.57万亿元,占金融机构总贷款余额的比例分别为12.37%、12.88%和13.45%。但在经济增速放缓的背景下,部分小微企业扩张意愿减弱,有效融资需求不足;叠加监管政策从“增量扩面”到“提质优结构”转型,政策重心不再单纯追求贷款规模高增速,而是更加注重信贷结构优化与质量提升,因此2023~2025年普惠小微贷款同比分别增长23.53%、12.01%和11.05%,贷款增速有所放缓。

价格方面,人民银行于2025年5月下调金融机构存款准备金率0.50个百分点,释放长期资金约一万亿元。同时,全年贷款市场报价利率(LPR)出现一次下调,其中一年期LPR与五年期以上LPR同步下降0.10个百分点。普惠小微企业贷款利率稳中有降,2025年6月新发放普惠小微企业贷款平均利率为3.48%[1],较上年同期下降0.66个百分点,小微企业融资贵的问题逐步得到改善。

CCXI · ABS

2025年,微小企业贷款ABS产品发行单数及规模均同比下滑,国有银行仍为市场发行的绝对主力;微小企业贷款ABS产品发行成本处于历史低位,二级市场交易活跃度仍有待提升

2025年,银行间市场信贷资产证券化微小企业贷款ABS产品共发行10单,发行规模586.45亿元,同比分别下降23.08%和10.49%。同期,基础资产为小微贷款的银行间市场资产支持票据(ABN)产品共发行117单,发行规模1,019.30亿元,同比分别上升27.94%和44.44%。在市场资金面宽松、银行普惠小微贷款投放增速放缓的背景下,银行持有的优质小微贷款资产减少,微小企业贷款ABS发行放缓,而互联网银行及非银机构的融资及优化融资成本的需求强烈,小微贷款ABN产品发行较为活跃。

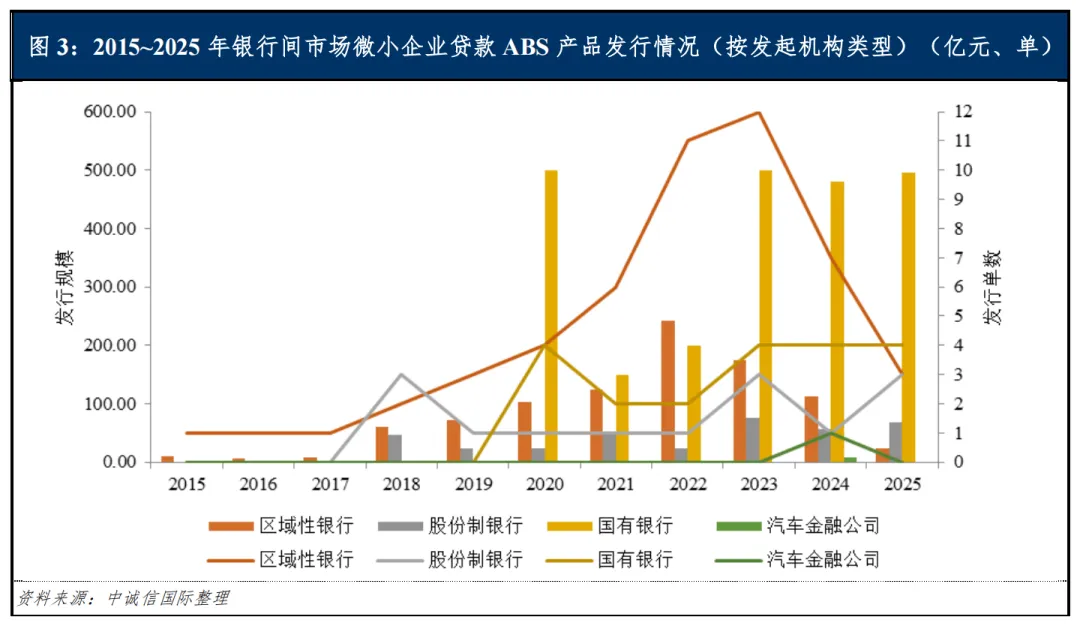

从发起机构来看,2025年微小企业贷款ABS产品发起机构共7家,其中国有银行1家,较上年持平,共发起4单,发行规模合计496.12亿元,占比84.60%,国有银行仍为市场发行的绝对主力;股份制银行3家,较上年增加2家,共发起3单,发行规模合计67.36亿元,占比11.49%,渤海银行和恒丰银行均为首次发行;区域性银行(包括城商行和农商行,下同)3家,较上年减少3家,共发起3单,发行规模合计22.96亿元,占比3.92%,杭州联合农商行为首次发行。近年来,微小企业贷款ABS产品发起机构集中度有所提升。大型银行凭借客户基础、风控能力、资金成本优势,在普惠小微贷款市场占据更大份额;相比较下,中小银行则面临竞争加剧、存量规模下降、盈利空间收窄等挑战,其参与证券化发行的动力有所下降。同期,小微贷款ABN产品发起机构8家,其中信托公司6家,共发起112单,发行规模合计989.30亿元,占比97.96%;小贷公司2家,共发起5单,发行规模合计30.00亿元,占比2.94%。

从发行利率来看,2025年微小企业贷款ABS产品发行利率整体呈下降趋势,优先级(AAAsf)证券发行利率区间在1.58~1.96%,次优先级(AA+sf)证券发行利率区间在1.91~2.19%,次优先级(A-sf/BBB+sf/BBBsf)证券发行利率区间在2.40~2.80%,与上年同级别证券发行利率(分别为1.93~2.47%、2.05~2.60%和2.70~3.30%)相比区间有所收窄。与1年期中债中短期票据到期收益率比较,微小企业贷款ABS产品AAAsf级证券利差区间在-11~20个BP,AA+sf级证券利差区间在21~30个BP,与上年同级别证券利差相比区间进一步收窄。同期,小微贷款ABN产品优先级(AAAsf)证券发行利率区间在1.73~4.30%,次优先级(AA+sf)证券发行利率区间在1.85~3.50%。整体来看,2025年市场资金面保持宽松,利率中枢延续下行趋势,叠加政策鼓励通过资产证券化方式支持小微企业融资,微小企业贷款ABS产品发行成本处于历史低位。同时,由于银行相对互联网银行及非银金融机构具有资金成本优势,微小企业贷款ABS产品发行利率整体低于小微贷款ABN产品。

从结构设置来看,2025年发行的10单微小企业贷款ABS产品中,建设银行发起的4单“飞驰建普”产品引入了循环购买结构。同时,小微贷款ABN产品普遍引入了循环购买结构。循环购买结构的设置在一定程度上维持了信托运营期内资产池的规模,弥补了个别基础资产早偿带来的资金使用效率低的问题。

从二级市场来看,2025年,微小企业贷款ABS产品交易量为93.88亿元,较2024年全年增加49.61%;交易笔数43笔,笔均金额2.18亿元。其中,建设银行发起的“飞驰建普”系列产品交易活跃度大幅提升,成交金额较上年增长165.27%,占当年微小企业贷款ABS产品二级市场成交总额的84.57%。微小企业贷款ABS产品全年换手率[2]为29.30%,略高于2025年信贷ABS市场换手率,但二级市场交易活跃度仍有待提升。

CCXI · ABS

2025年发行的微小企业贷款ABS产品资产池单户未偿本金余额有所上升,加权平均剩余期限有所下降,加权平均利率保持较低水平

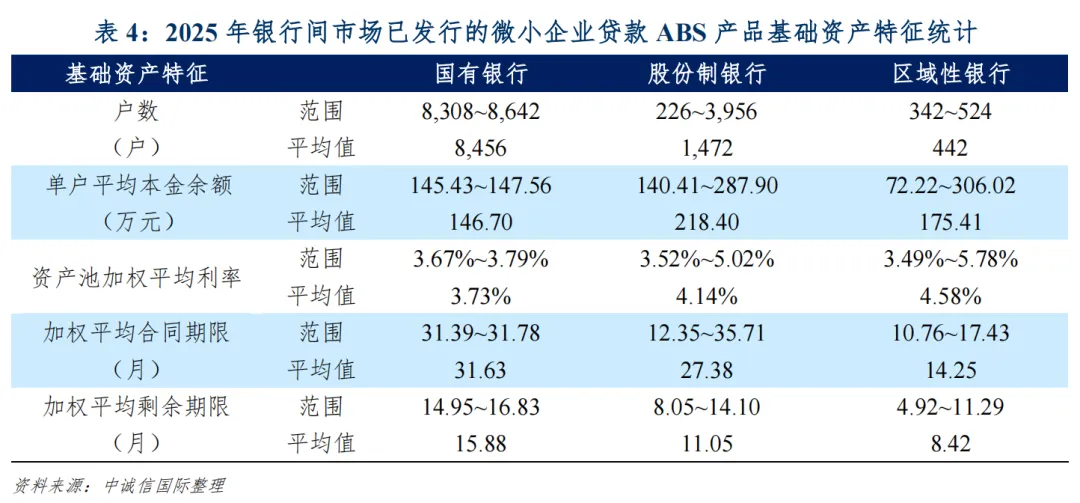

不同发起机构在拓展普惠小微企业贷款业务时的目标客群、获客渠道、产品设计、风控手段、担保要求等有一定区别,导致不同微小企业贷款ABS产品资产池特征差异较大。具体来看,2025年发行的微小企业贷款ABS产品的基础资产主要具有以下特征:

入池资产平均单户贷款未偿本金余额有所上升。由于商业银行针对大额贷款通常会要求借款人提供连带保证担保或抵押物担保以控制风险,因此,入池资产主要为信用贷款的产品单户贷款未偿本金余额普遍小于入池资产主要为抵押和保证贷款的产品。2025年发行的微小企业贷款ABS产品中,含抵押担保的入池资产占比在90%以上,比重较2024年有所上升。单户未偿本金余额均值为176.82万元,较2024年亦有所上升。

入池资产加权平均剩余期限有所下降。小微企业贷款具有“短、小、频、急”的特点,商业银行为满足小微企业灵活用款的需要,在产品设计上通常循环额度授信,额度内允许客户随借随还,因此微小企业贷款ABS产品入池资产普遍期限较短,多为采用按月/按季付息,到期一次性还本的还款方式。2025年发行的微小企业贷款ABS产品入池资产的加权平均剩余期限均值为12.20个月,较2024年的12.96个月略有下降,入池资产剩余期限仍相对较短。

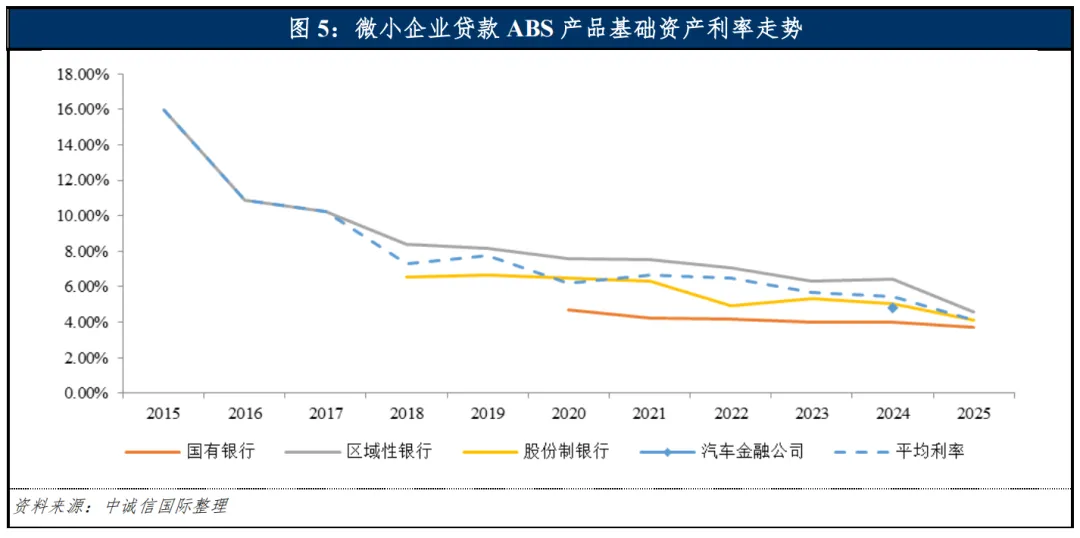

入池资产加权平均利率有所下降,保持较低水平。在市场利率下行以及金融机构普惠供给力度加大的共同作用下,小微企业融资成本持续下行,微小企业贷款ABS产品入池资产加权平均利率近年来持续下降。从2025年发行的微小企业贷款ABS产品的发起机构来看,国有银行发起的产品资产池利率仍最低,均值为3.73%;股份制银行发起的产品资产池利率均值为4.14%;区域性银行的客户相对下沉,区域集中度很高,其发起的产品资产池利率仍最高,均值为4.58%。由于发起机构较为集中,且入池资产经过一定筛选,资产池利率水平可能不具有代表性。

CCXI · ABS

2025年,微小企业贷款ABS产品累计违约率呈上升趋势。由于部分产品采用随借随还的还款方式,基础资产早偿率仍处于很高水平

违约率

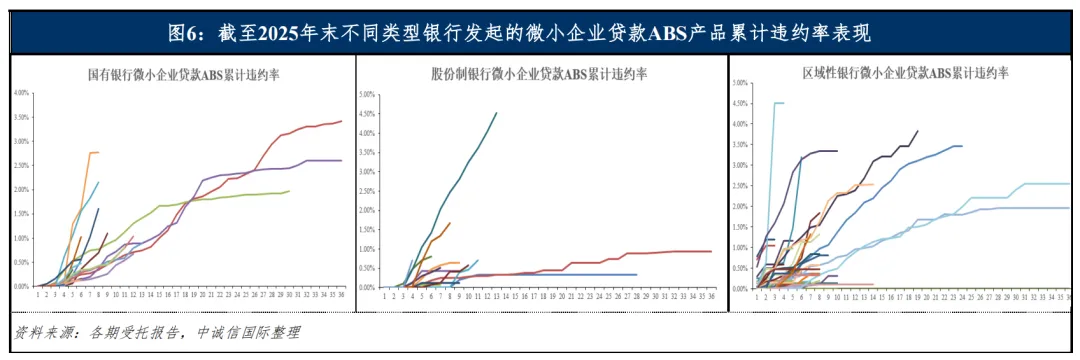

从累计违约率来看,截至2025年末,微小企业贷款ABS产品的累计违约率[3]呈上升趋势。由于微小企业贷款ABS产品发行单数少,不同发起机构发起的产品入池资产差异较大,因此各产品存续期表现差别较大。截至2025年末,微小企业贷款ABS产品累计违约率处于0.00%~4.53%。在已发行的产品中,国有银行发起的20单产品累计违约率处于0.00%~3.43%,国有银行发起的产品均采用循环购买结构,循环购买结构的设置会一定程度上增加违约资产的积累;股份制银行发起的14单产品累计违约率处于0.00%~4.53%,近年来累计违约率上升较快,其中浙商银行发起的“24旭越惠诚1”存续13期,累计违约率为4.53%;区域性银行发起的48单产品累计违约率处于0.00%~4.50%。在国内经济内生动力不足、有效需求偏弱影响下,小微企业仍面临诸多挑战,仍需持续关注微小企业贷款ABS产品违约率变动情况。

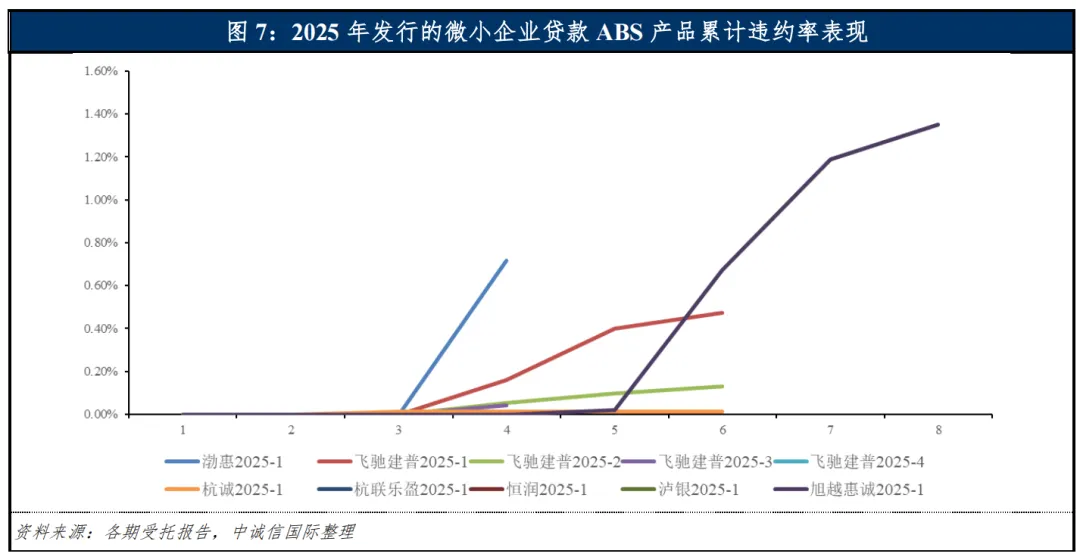

从2025年发行的10单微小企业贷款ABS产品来看,截至2025年末,累计违约率处于0.00%~1.67%之间。国有银行发起的产品累计违约率处于0.00%~0.47%;股份制银行发起的产品累计违约率处于0.00%~1.67%,其中浙商银行发起的“25旭越惠诚1”存续8期,累计违约率为1.67%;区域性银行发起的产品累计违约率处于0.00%~0.01%。

早偿率

近年来,微小企业贷款ABS产品早偿率[4]呈下降趋势,但整体仍处于很高水平。2025年,除春节、年末等小微企业资金需求高峰期外,年化早偿率基本在50%以上。微小企业贷款ABS入池资产通常为循环额度授信,额度内随借随还,导致借款人早偿情况较为普遍。此外,部分产品入池资产利率较高,在小微企业贷款利率下行的背景下或将促使借款人提前还款以置换更低融资成本的贷款。我们也注意到,由于微小企业贷款ABS产品发行单数较少,各产品间基础资产早偿率差异性较大,从发起机构来看,国有银行发起的产品早偿率均值最高,股份制银行发起的产品早偿率均值最低。

CCXI · ABS

结 论

2025年,在外部环境不确定性加剧和内部结构性矛盾双重压力下,小微企业经营承压。虽然宏观政策层面持续保持普惠小微信贷支持强度,但在经济增速放缓、有效融资需求不足、监管政策从“增量扩面”到“提质优结构”转型的多重背景下,普惠小微贷款增速有所放缓,微小企业贷款ABS产品发行单数及规模亦同比下滑。我们也注意到,微小企业贷款ABS产品年末累计违约率整体高于年初,资产质量面临一定压力。

当前,小微企业仍面临市场需求不足、经营成本上升等多重挑战,未来需持续关注微小企业信贷资产信用表现。此外,商业银行微小企业贷款业务竞争加剧,互联网银行及非银金融机构相关产品对商业银行微小企业贷款形成一定的补充与替代,未来信贷资产证券化市场微小企业贷款ABS产品的发行情况亦存在一定的不确定性。

[1] 数据来源中国人民银行。

[2] 换手率=当年二级交易量/[(年初产品存量+年末产品存量)/2]

[3] 累计违约率=∑各产品发行后各期的违约金额/∑各产品初始起算日的资产池余额

[4] 早偿率=∑各产品存续期各月的早偿金额/∑各产品当月月初的资产池余额,已年化处理,其中存续期首期早偿率未计入早偿率统计。

END

转载请注明来源

联系邮箱:lfzhang@ccxi.com.cn

anliu@ccxi.com.cn

中诚信投资人服务:010-66428731

点亮“在看”,分享优质内容 ↓↓