2026 年 1 月,财政部、国家发展改革委、工业和信息化部等五部门联合发布《关于实施中小微企业贷款贴息政策的通知》(财金〔2026〕4 号),推出全国性中小微企业贷款贴息政策,这是 “十五五” 开局之年财政金融协同促内需、壮大全民营经济的关键举措。该政策首次针对中小微民营企业固定资产贷款和新型政策性金融工具资金实施中央财政统一贴息,以精准滴灌的方式降低企业融资成本、激发投资活力,同时也为银行业务发展带来新的机遇与要求。

一、中小企业贷款贴息新政概述

(一)政策出台的背景

一是民营经济发展与民间投资激发的现实需求。当前我国正处于实体经济转型升级、产业链自主可控建设的关键阶段,中小微民营企业作为市场主体的重要组成部分,是民间投资的核心载体,但受融资成本高、固定资产投资回报周期长等因素影响,企业扩产、技改的意愿不足,亟需财政政策精准扶持。

二是中小微企业融资结构的优化需求。此前中小微企业贷款以短期周转贷为主,中长期固定资产贷款占比偏低,成为制约企业转型升级的短板,需要通过贴息政策引导金融资源向中长期实体投资倾斜。

三是财政金融协同政策的深化落地。此前各地已开展制造业贷款贴息等试点工作,积累了政银协同的实践经验,在此基础上推出全国性政策,能够统一标准、放大政策效应,解决地方试点中区域差异大、支持力度不均的问题。

四是扩大内需与夯实实体经济的宏观要求。在财政金融协同促内需的一揽子政策框架下,通过贷款贴息撬动金融资源,推动资金流向先进制造、生产性服务业等重点领域,助力实体经济高质量发展,增强经济发展韧性。

(二)新政的主要内容解读

财金〔2026〕4 号文围绕贴息政策的适用对象、投向领域、补贴标准等核心要素作出明确规定,同时设计了高效的操作流程和监管机制,确保政策精准落地、资金专款专用,核心内容可分为六大方面。

1.明确适用对象

贴息覆盖投向重点领域产业链及其上下游的全部中小微民营企业,同时包括使用新型政策性金融工具资金参与项目的中小微民营企业,优质中小微企业名单由工信部门共享、融资协调机制推荐。

2.划定精准投向领域

聚焦四大领域,包括新能源汽车、工业母机等 14 个先进制造业重点产业链、科技服务等生产性服务业、农林牧渔及农副产品加工业、人工智能等新兴领域,确保资金流向实体经济核心环节。

3.制定清晰贴息标准

2026 年 1 月 1 日起发放的符合条件贷款,中央财政按本金给予年化 1.5 个百分点贴息,贴息期限最长 2 年,单户贴息贷款规模上限 5000 万元,单户最高可享受 150 万元贴息,且同一笔贷款不得重复享受其他中央财政贴息。

4.确定经办银行范围

涵盖 21 家全国性银行,以及金融监管评级 3A 及以上的城商行、省级农商行、省会城市农商行和外资银行,兼顾全国性覆盖与地方银行的区域服务能力。

5.建立高效工作机制

财政与银行对接实行 “总对总” 模式,国有大行、政策性银行与财政部直接对接,其他银行与总部所在地省级财政对接,缩短业务链条,提升贴息资金拨付效率。

6.设计规范操作流程

实行 “预拨 + 结算 + 清算” 的资金拨付方式,银行代企业对接财政部门,企业无需多头跑,同时建立按月报送、联合抽查的监管机制,确保贴息资金使用合规,严禁资金用于投资理财等套利活动。

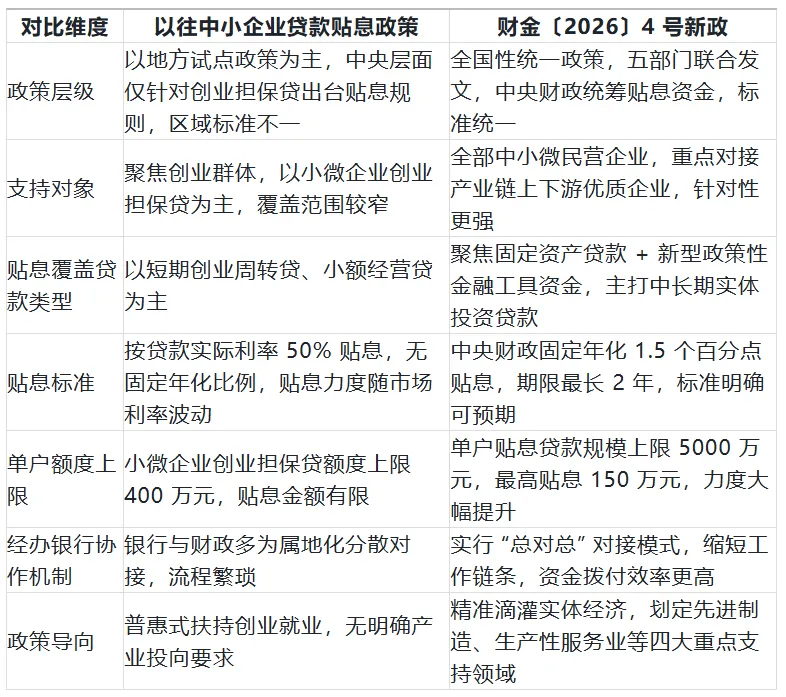

(三)新政与以往政策的差异对比

相较于以往的中小企业贷款贴息政策,财金〔2026〕4 号新政实现了从 “普惠扶持” 到 “精准滴灌”、从 “地方试点” 到 “全国统一”、从 “短期周转” 到 “长期投资” 的三大转变,政策的针对性和实操性大幅提升。以往政策以创业担保贷贴息为核心,聚焦就业扶持,贷款类型以短期周转为主,贴息比例按实际利率 50% 计算,无固定标准,且单户额度上限仅 400 万元,难以满足企业固定资产投资的资金需求,同时地方化的对接机制也导致审批流程繁琐、政策落地效率不均。而新政立足实体经济转型升级需求,将贴息范围锁定在中长期固定资产贷款和新型政策性金融工具资金,直击中小微企业投资的核心融资痛点,且设置固定年化 1.5 个百分点的贴息标准,让企业融资成本可预期。此外,全国统一的 “总对总” 政银协作机制,大幅简化了贴息资金申请和拨付流程,银行代企业对接财政部门,有效降低企业办事成本。同时,新政划定明确的产业投向领域,避免资金空转,引导金融资源向国家重点支持的产业链和新兴领域集聚,实现财政资金 “四两拨千斤” 的杠杆效应。

四、中小企业贷款贴息政策现状及影响

(一)前期政策实施情况回顾

我国中小企业贷款贴息政策起步于 2002 年的小额担保贷款贴息奖补政策,最初聚焦就业重点群体和困难人员,逐步拓宽扶持范围并不断优化政策设计。2015 年财政部设立普惠金融发展专项资金,将贷款贴息纳入其中,综合运用多种方式支持普惠金融发展,截至 2018 年末中央财政累计拨付相关资金超 1100 亿元,撬动了大量金融资源流向小微企业。2019 年至 2023 年,创业担保贷款贴息政策持续优化,财政部门对小微企业创业担保贷款按实际利率 50% 贴息,单户额度上限从 300 万元提高至 400 万元,有效缓解了小微企业短期经营的融资压力。

同时,各地也结合地方产业特点开展了贷款贴息试点,如江苏省自 2024 年起实施制造业贷款财政贴息政策,通过省市联动贴息、“免申即享” 等方式,截至 2025 年底累计下达贴息资金 10.59 亿元,带动合作银行发放贷款超千亿元,有效推动了当地制造业企业设备更新和产能升级。浙江、广东等沿海省份也推出了地方特色的贴息政策,助力当地中小微企业融入产业链发展。

但从过往实施情况来看,仍存在诸多问题:一是政策覆盖领域偏窄,以短期创业周转贷为主,对企业固定资产投资、技术改造等中长期资金需求支持不足;二是额度上限偏低,难以满足中小微企业规模化投资的需求;三是区域差异明显,地方试点政策的贴息力度、经办流程不一,部分地区审批流程繁琐,企业实际获得感打折扣;四是政策导向较为普惠,未与国家产业发展方向紧密结合,资金撬动产业升级的效果有限;五是部分地区存在资金监管漏洞,个别企业虚报项目申领贴息,银行风控措施未能及时跟进。

(二)新政出台将对经济、市场及银行产生的影响

1.对经济的影响:激发民间投资活力,夯实实体经济发展基础

新政通过财政贴息直接降低中小微企业固定资产投资的融资成本,能够有效激发民间投资意愿,撬动社会资本参与先进制造、生产性服务业等重点领域建设,助力扩大内需。同时,政策聚焦 14 个先进制造业重点产业链及上下游,引导资金向 “卡脖子” 技术和高端制造领域集聚,推动产业链供应链自主可控,促进产业结构优化升级。此外,政策覆盖农林牧渔及农副产品加工业,能够夯实农业产业链基础,推动城乡融合发展,最终形成 “财政贴息→企业投资→产能升级→经济增长” 的良性循环,增强我国经济发展的内生动力和韧性。

2.对市场的影响:优化中小微企业融资生态,树立民营经济发展信心

此前中小微企业因融资成本高、中长期贷款难,面临 “不敢投、不能投” 的困境,新政的出台打破了这一局面,让企业能够以更低成本获得中长期投资资金,有效激活了中小微企业的发展活力。同时,全国统一的贴息政策标准,消除了区域融资壁垒,优化了全国中小微企业融资生态,让更多企业公平享受政策红利。此外,政策将中小微民营企业作为核心支持对象,释放了国家重视民营经济、支持民营经济发展壮大的明确信号,能够稳定企业发展预期,提升市场信心,进一步激发市场主体的创造力和竞争力。

3.对银行的影响:缓解 “不敢贷、不愿贷” 难题,拓展业务发展新空间

一方面,新政有效缓解了银行服务中小微企业的顾虑,中央财政贴息形成了 “风险缓冲垫”,让银行贷款的风险与收益更加匹配,从根本上解决了银行 “不敢贷、不愿贷” 的问题,推动银行加大对中小微企业的信贷投放。另一方面,政策划定了清晰的重点支持领域,为银行信贷业务指明了方向,银行可围绕先进制造、生产性服务业等领域拓展客户资源,优化信贷资产结构。同时,“总对总” 的政银协作机制简化了贴息资金对接流程,降低了银行的运营成本,而贴息贷款的规模化发放也能为银行带来稳定的利息收入和中间业务机会。此外,政策对银行的资金流向监控、合规风控提出了更高要求,也将推动银行加快数字化转型和风控能力提升。

三、银行应如何落实政策要求并把握新的业务机会

财金〔2026〕4 号新政在为银行带来业务机遇的同时,也对银行的信贷服务、风控管理、政银协同提出了新的要求,银行需以政策为导向,从精准对接、流程优化、合规风控、协同发展等方面发力,在落实政策要求的同时,把握业务发展新机遇。

(一)精准摸排企业需求,建立重点领域客户清单

银行应围绕新政划定的先进制造、生产性服务业、农业及新兴领域,结合区域产业特点,梳理辖区内符合条件的中小微民营企业名单,尤其是工信部门共享的专精特新企业、融资协调机制推荐的优质企业,开展一对一精准对接,了解企业固定资产投资、技术改造的资金需求,提前做好信贷规划,实现政策红利的快速落地。

(二)优化信贷审批流程,对接财政贴息操作机制

针对贴息贷款业务,银行应简化信贷审批手续,开设绿色审批通道,缩短审批时限,提升贷款发放效率;同时,按照 “总对总” 的协作要求,建立专门的财政贴息对接部门,对接财政部门的贴息资金预拨、结算、清算流程,确保贴息资金及时拨付,让企业在收息时直接享受贴息优惠,提升企业体验。

(三)强化资金流向监控,筑牢合规风控防线

银行需严格履行审贷职责,在贷款发放前核查企业项目的真实性和合规性,确保贷款资金用于固定资产投资等指定领域;贷款发放后,通过大数据、区块链等技术手段跟踪资金流向,做好数据标签分类统计,严禁资金用于投资理财、房地产等套利活动,避免贷款重复享受贴息。同时,积极配合财政、金融监管部门的联合抽查,对违规企业及时收回贷款和贴息资金,防范信贷风险。

(四)深化政银多方协同,构建联动服务体系

银行应加强与财政、工信、发改等部门的沟通协作,及时获取重点产业清单、优质企业名单等信息,精准把握政策导向;同时,与地方融资担保机构合作,为抵押物不足、信用等级较低的中小微企业提供担保增信,进一步降低信贷风险,扩大贴息贷款的覆盖范围。

(五)完善内部考核激励,调动基层放贷积极性

银行应将贴息贷款发放规模、落地效率纳入分支机构和客户经理的绩效考核体系,设置专项激励机制,提升基层开展贴息贷款业务的积极性;同时,加强对客户经理的业务培训,让其熟练掌握新政的贴息标准、操作流程和风控要求,提升业务服务能力。

(六)创新配套金融服务,打造综合金融解决方案

银行不应仅局限于贴息贷款发放,还应围绕中小微企业的发展需求,推出 “贴息贷款 + 结算 + 理财 + 保险 + 供应链金融” 的综合金融服务方案,如为企业的上游供应商提供应收账款融资,为下游经销商提供订单融资,助力企业融入产业链发展。同时,针对企业固定资产投资后的生产经营需求,提供个性化的信贷、结算服务,实现与企业的长期合作共赢。

总体而言,中小微企业贷款贴息新政是财政金融协同支持实体经济的重要创新,既为中小微企业发展注入了新动能,也为银行转型发展带来了新机遇。银行业需以政策为契机,在坚守合规风控底线的前提下,主动作为、精准服务,在落实国家政策要求的同时,实现自身业务的高质量发展,最终形成政银企三方共赢的良好局面。