在上海经营企业的老板们,多少都曾为融资问题发愁。经常听到这样的求助:“我公司经营状况良好,流水和纳税都正常,只是我个人征信有点‘花’,跑了几家银行都被风控拒绝,难道就真的没有希望了吗?”

这绝非个例。许多上海企业主都陷入过同样的困境——征信报告上没有逾期、没有失信等“黑点”,却因为短期频繁申贷、查询记录过多或留有网贷记录,被风控贴上“资金紧张”“还款意愿存疑”的标签,导致融资之路受阻。

上海作为国际金融中心,金融机构的风控标准确实更为细致严谨,但也相对灵活。与“征信黑”(如“连三累六”、呆账、被执行等)几乎无法融资的情况不同,征信“花”更像是一种“信用亚健康”状态。只要沟通方法得当、佐证材料充分,完全有可能说服风控,获得所需的资金支持。

本文将通过一个真实的上海本地案例,系统拆解征信“花”与“黑”的关键区别,并一步步教你如何破解风控的顾虑。最后也想告诉各位企业主:征信“花”并不可怕,可怕的是因方法不当而错失良机。

一、真实案例:征信“花”到离谱,如何获批300万?

客户张总,在上海从事建材贸易五年,主要向本地楼盘供应建材。公司上下游稳定,2025年营收超过800万元,年纳税近20万元,银行流水稳定且无逾期记录。

然而,去年下半年因急需资金抢占供货名额,张总在短期内向3家银行和2家网贷平台提交了贷款申请,均被拒绝。理由高度一致:企业主征信查询过于频繁(3个月内贷款审批查询达8次),存在多头借贷倾向。

分析发现,张总的征信属于典型的“花”而不“黑”:

无任何逾期或失信记录; 查询频繁源于真实经营需求,并非资金链断裂; 虽有两笔已结清的小额网贷记录,却容易引发风控对“资金紧张”的联想。

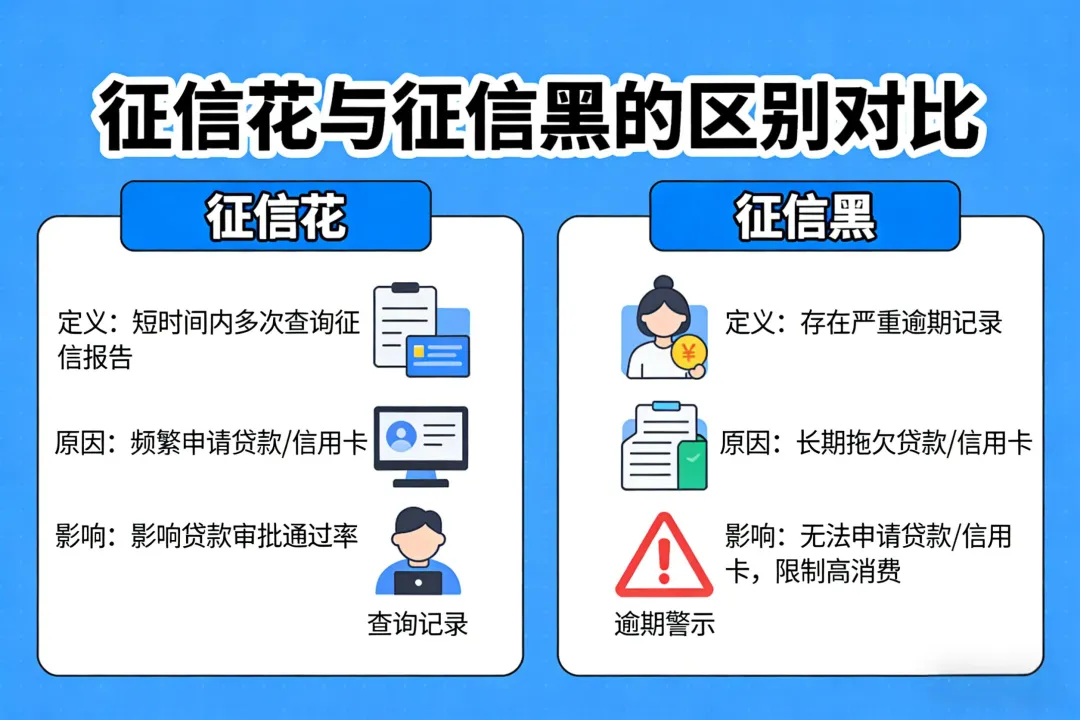

二、征信“花”与“黑”:风控眼中的本质区别

很多企业主误以为只要没有逾期,征信就是良好的。实际上,在上海大多数金融机构的风控模型中,“征信花”和“征信黑”是两回事:

征信黑通常指:

近两年出现“连三累六”逾期 存在呆账、代偿记录 被列为失信被执行人或有欠税、司法纠纷等

这类情况融资可能性极低,多数机构会直接拒绝,且信用修复周期较长。

征信花则主要表现为:

短期(3-6个月)内贷款/信用卡审批查询≥6次 存在多个网贷、小贷记录(即使已结清) 信用卡使用率长期高于80% 负债比例偏高但无逾期

这种情况融资可行性较高,核心在于用企业经营实力向风控证明:查询多、负债高是具有合理原因的。

值得一提的是,上海作为全国融资信用服务试点城市,已建成统一的市融资信用服务平台。风控审核不仅看征信报告,也会参考平台归集的纳税、社保、水电气等涉企信息。这意味着只要你能证明企业经营稳定,即使征信有些“花”,仍有翻盘机会。

三、破解风控顾虑:沟通与材料双管齐下

核心逻辑在于:风控拒绝的不是“征信花”本身,而是其背后可能隐藏的资金风险。因此,所有操作都应围绕“打消风控顾虑”展开——通过沟通解释原因,通过材料证明还款能力。

第一步:沟通技巧——坦白、归因、绑定经营

面对风控质疑,辩解或回避往往适得其反。正确的沟通方式应遵循以下三点:

- 主动说明,不隐瞒

“我的征信查询确实比较频繁,我先向您说明具体情况。没有任何逾期或失信记录,之前因为急需经营资金,盲目提交了几次申请,没有考虑到对查询记录的影响,目前已停止所有无关的申贷操作。” - 合理归因,不找借口

“之前申请的2笔小额网贷,是因为下游回款临时延迟,用于支付上游货款,并非资金链问题,目前都已结清,以后也不会再申请此类网贷。” - 绑定经营,突出优势

“我们在上海经营五年,主要对接本地楼盘,有稳定的上下游订单。2025年营收800多万,纳税近20万,月流水稳定在60万以上。此次申请贷款是为了承接新的供货订单,还款来源有保障,我可以提供完整的合同和流水作为证明。”

关键提醒:上海的风控尤为看重真实经营场景。沟通时务必结合自身行业特点,例如科技企业可强调研发投入与专利资质,服务业可突出长期合作的本地客户资源,以此体现企业在沪经营的扎实根基。

第二步:材料补充——六类“硬证据”直击风控核心

沟通展现诚意,材料提供支撑。在上海,风控对材料的完整性和真实性要求更高,仅靠流水和营业执照远远不够。以下是必须准备的六类核心材料:

- 企业经营佐证材料

- 近一年完整的银行流水(优先上海本地银行流水,体现收支稳定)- 近六个月纳税申报表及完税证明(纳税连续性是经营稳健的有力证明)- 至少三份上下游订单合同(优先上海本地客户,展现区域竞争力) - 征信情况说明材料

- 手写《征信情况说明》,清晰解释查询频繁及网贷记录的原因,承诺今后规范用信,并签字加盖公章。 - 还款能力佐证材料

- 企业资产证明(房产、车辆、设备等,非抵押用途,仅作还款保障补充)- 个人资产证明(企业主名下存款、理财、房产等,展现个人兜底能力) - 企业资质材料

- 营业执照、公司章程、法人身份证明- 相关行业资质(如高新技术企业、科技型中小企业等),上海对此类企业有政策倾斜,即使征信稍“花”,风控也可能放宽标准。 - 市融资信用平台材料

- 登录上海融资信用服务平台,自愿填报企业经营信息(如社保、水电燃气缴费记录等),平台信用评价可作为风控参考,提升通过率。 - 贷后用途承诺材料

- 提交明确的贷款用途说明(如“用于支付上海某楼盘供货订单的上游货款”),并承诺接受贷后监管,杜绝资金挪用。

材料准备贵在精准匹配:小微企业应重点突出流水稳定、纳税连续、本地订单充足;科创企业则侧重专利资质与研发投入,贴合上海的政策导向,审批效率会更高。

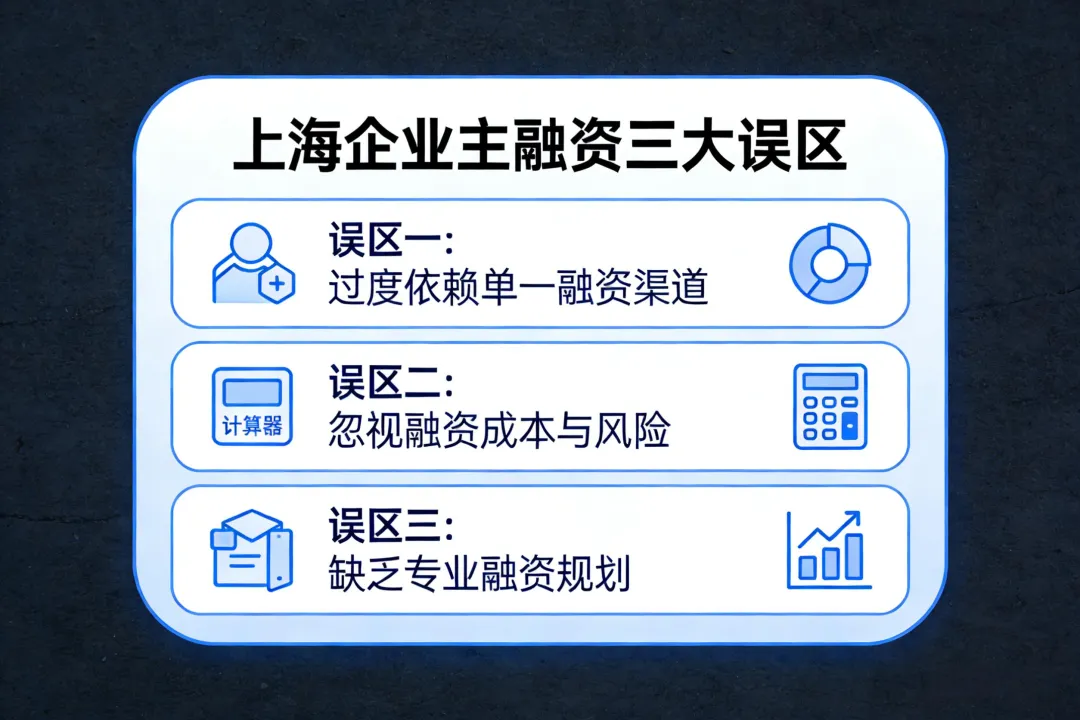

四、三大误区:上海企业主必须避开的坑

- 误区一:“先养半年征信再说”

企业经营融资需求往往具有时效性,等待半年可能错失商机。单纯“养征信”而不补充经营材料,即使查询记录减少,风控仍会质疑还款能力。正确做法是边补充材料边沟通,同步推进。 - 误区二:“隐瞒网贷或查询记录”

征信系统已全国联网,隐瞒只会让风控质疑你的诚信度,导致直接拒贷。主动坦白、合理解释,反而更能赢得理解。 - 误区三:“盲目找中介,材料造假”

一些非正规中介为赚佣金唆使企业伪造流水或合同,一旦被风控识破,不仅拒贷,还可能被列入机构黑名单,彻底断绝后续融资机会。所有材料必须真实,即便规模不大,真实才有说服力。

五、结语:征信“花”不是绝路,方法才是关键

企业融资,征信是重要一环,但绝非唯一标准。在上海这样一个金融生态完善的城市,金融机构的风控体系在严谨之余也留有灵活性。征信“黑”是难以逾越的硬伤,而征信“花”则需要你用好方法,向风控证明你的还款能力和信用诚意。

如果你也正面临类似困境:

征信“花”但不“黑”,多次申贷被拒; 不知如何与风控有效沟通; 不清楚该补充哪些材料; 有真实的经营融资需求却找不到合适渠道。

欢迎与我联系。我可为你提供:

免费梳理个人征信报告,定位“花”的根源与风控顾虑点; 结合你的行业与经营状况,定制“沟通话术+材料清单”; 推荐2-3家风控相对宽松、产品合适的上海本地金融机构。

同时,如需《上海企业征信养护指南》(内含征信审核标准、养护方法及逾期补救等干货),也可留言获取。

上海融资机会众多,但也极其考验专业应对能力。征信“花”并非绝境,真正可惜的是因方法不当而贻误企业的发展良机。

你有遇到过因征信“花”被拒贷的情况吗?欢迎在评论区留言分享你的行业与具体问题,我将为你分析解决思路。

点个喜欢吧-

企业融资,企业融资规划,抵押,担保基金,信贷请加客服微信:SHZX4806;或产品老师微信:Tm0554mT