MTO制造企业的采购管理不仅仅是花钱:一张“入库单”里藏着的三个财务陷阱

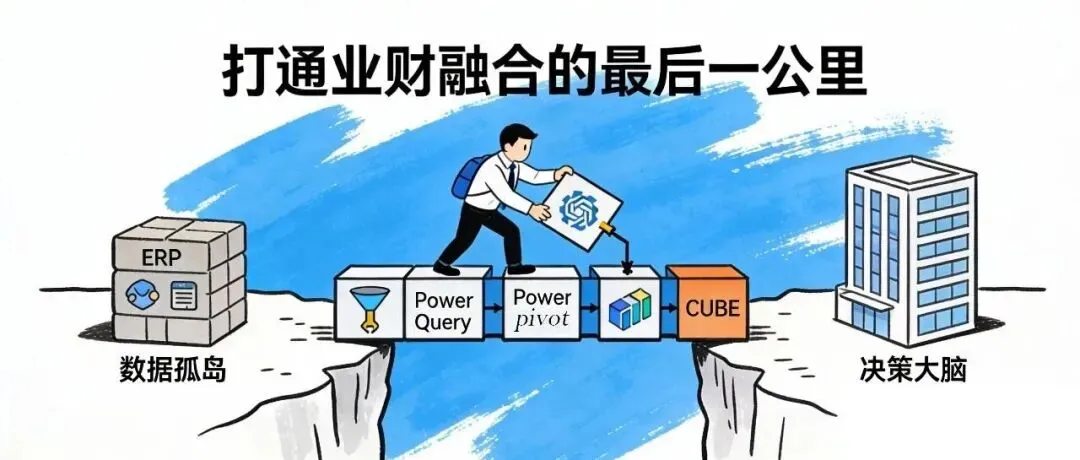

GarbageIn,GarbageOut(垃圾进,垃圾出)。无论你用的是金蝶、用友还是SAP,如果线下的业务流程没有理顺,系统里跑出来的永远是垃圾数据。中小制造企业的数字化转型,必须始于流程优化。本系列文章,老汪将借用“安徽精工阀门”的实战案例,为你揭示MTO(按单生产)模式下的业财融合务必要注意的细节和前提。这个系列不讲那些晦涩的IT术语,只讲落地的管理动作和业务流到财务流的单据、流程。前情回顾:上集:《销售接单就埋雷?》讲到,财务老张顶住了销售总监的压力,给“西北化工”的订单做了严苛的“利润安检”,并把唯一的身份证号 PJ-20260101 严格限定在了《采购申请单》上。拿着这张带号码的单子,采购员出发去买钢材了。我们的MTO制造企业业财流程专题系列,今天到了“花钱”的环节了。这是PTP(PlantoProduce)链条中资产真正开始流入企业的时刻。也是财务和采购、仓库最容易打架的地方。很多老板觉得采购就是“一手交钱一手交货”,但财务知道,这里面全是坑:票货不一致、运费乱记、库存虚高等等五花八门。继前面该系列的《一》、《二》、《三》篇后,这一篇我们要通过紧盯一张小小的《采购入库单》,帮精工阀门把这些窟窿堵上了。精工阀门的采购员小李,最近很郁闷。他明明按计划买回了50吨钢材,结果昨天车间主任老赵在对接会上,对着老板就是一通数落:“西北化工那个单子明天就要投产,钢材呢?仓库说没料啊!”小李更委屈:“明明上周五就入库了!”而实际情况是入库的那批钢材,被前天‘东南电厂’那个缺料的急单给占用了。然而,西北化工属于战略级新客户,单子停工待料,交期方面虽然不延误,但是对于新客户的印象可能会造成不利影响,而且东南电厂占用“西北化工”的材料,也没有走标准的调拨程序,单子成本都可能算乱了。对于MTO(按单生产)企业,料不是为了囤而买的,是为了特定的单子买的。还记得之前的系列文章中我们生成的那个PJ-20260101吗?入库时:库管员在《采购入库单》上,必须抄写这个号。挪用时:如果要给别人用,必须走《调拨单》或《借料单》,财务必须知道“PJ-20260101”的成本被转移走了。没有“项目号”的入库单,就是一张废纸。它让你的库存变成了“大锅饭”,谁抢到算谁的,维度如此错乱,最后怎么能算出订单级的损益来?怎么评估订单绩效考核?1月28日,那50吨钢材入库了,价值20万。但是,供应商说发票下个月初再开。财务心想:“没发票我咋做账?等票来了再说吧。”①资产负债表:存货里少了这20万的钢材(账实不符)。②利润表:如果这批钢材当月被领用了,系统里跑出来的生产成本就是0。收入有了,成本是0,账面利润暴涨。老板一看很高兴,发了这个月的绩效奖金,下个月发票一到,成本一入,利润直接穿底。“暂估入库”是收入、成本匹配的艺术,绝对不能倒挂。①线下规矩:比如每月25日关账。凡是仓库手里拿着入库单、但采购没交来发票的,财务会在月底全部强制暂估入账。②动作:借:原材料(20万),贷:应付账款-暂估(20万)。③逻辑:不管发票来没来,只要货进了门,这笔负债就背上了,这笔资产就存在了。好不容易发票到了,钢材20万,运费5000元(单独的一张物流发票)。老板看报表:嗯,这个阀门毛利不错!实际情况:运费占了成本的2.5%,你把它扔到了期间费用里,人为地降低了产品成本,虚增了毛利。如果这种“隐形成本”多了,老板就会做出错误的定价决策:“既然毛利高,那我们要不要降点价抢占市场?”——最终的结果可能就是死于成本核算不准。②逻辑:这5000元运费,是为了买这50吨钢材花的。所以,钢材的入库成本=20万+5000元=20.5万元。③线下虽然麻烦,但这步“费用资本化”的操作,是精细化核算的分水岭。在没上ERP之前,精工阀门怎么落地?必须给采购部立一条铁律——“三单匹配才能报销或付款”。财务收到付款申请时,桌子上必须摆着三样东西,且内容必须一致:1、《采购订单》(上面红笔写着PJ-20260101)2、《采购入库单》(上面也写着PJ-20260101,且数量对得上)采购,绝不仅仅是“买东西”。它是成本涌入企业的第一个闸口。②守住“成本暂估”,就守住了报表的真实和收入成本匹配。把这三个陷阱填平了,精工阀门的原材料仓库终于清爽了。但新的挑战来了:这堆钢材被领进车间后,经过铸造、机加、装配,变成了半成品、产成品。在这个“黑箱”里,成本又是如何流转的?下一篇,我们将戴上安全帽,深入最硬核的——生产现场。读到这里,肯定有一线的朋友要吐槽了:“你说的‘暂估’和‘运费分配’,平常的操作都是有的,但关键在于严格实现一对一的订单级匹配,这个可能并没有那么精准,因为我们每个月采购发票几千张,物流发票几百张,还要跟几百个入库单去匹配,公司的ERP虽说名叫ERP,但实际上就是个核算软件,业财一体化根本没有打通,光是做你说的那张《采购发票对账表》,我就得用Excel搞三天三夜,眼都瞎了,哪还有精力去管什么订单号/项目号?”这确实是痛点。用传统的Excel复制粘贴,确实搞不定的。另外还有比如“暂估核龄分析”(这笔暂估挂了几个月了?为什么发票还没来?),比如“采购价差分析”(这批货比上个月买贵了多少?)。这些高价值分析,如果靠手工做,基本是不可能的任务。但如果你会用ExcelBI(PowerQuery + PowerPivot),这事儿就是“一键刷新”啦???。你只需要把采购台账、入库台账、发票台账扔到一个文件夹里,设置好数据清洗规则、建立关系模型。软件会自动帮你完成“三单匹配”,自动跳出“异常单据”,自动计算“加权平均采购成本”,没有ERP也能精细化核算。三天的工作量,变成三分钟。工具选对了,流程落地才能不费劲。识别下方二维码加老汪微信咨询《Excel BI财务建模私教课程》。我是老汪,一个陪你死磕“业财融合”落地的财务老兵。老汪的 Excel BI 赋能课程,长按下方二维码加老汪微信咨询,备注【BI私教】,或点击下方文章了解详情。最近,老汪新开了一个个人公众号,专门用于撰写分享财务BP经营分析相关“术”的执行层面内容,涵盖了PowerBI可视化、Excel高级技巧、经营分析的角度探讨等内容,欢迎点击下方卡片关注!