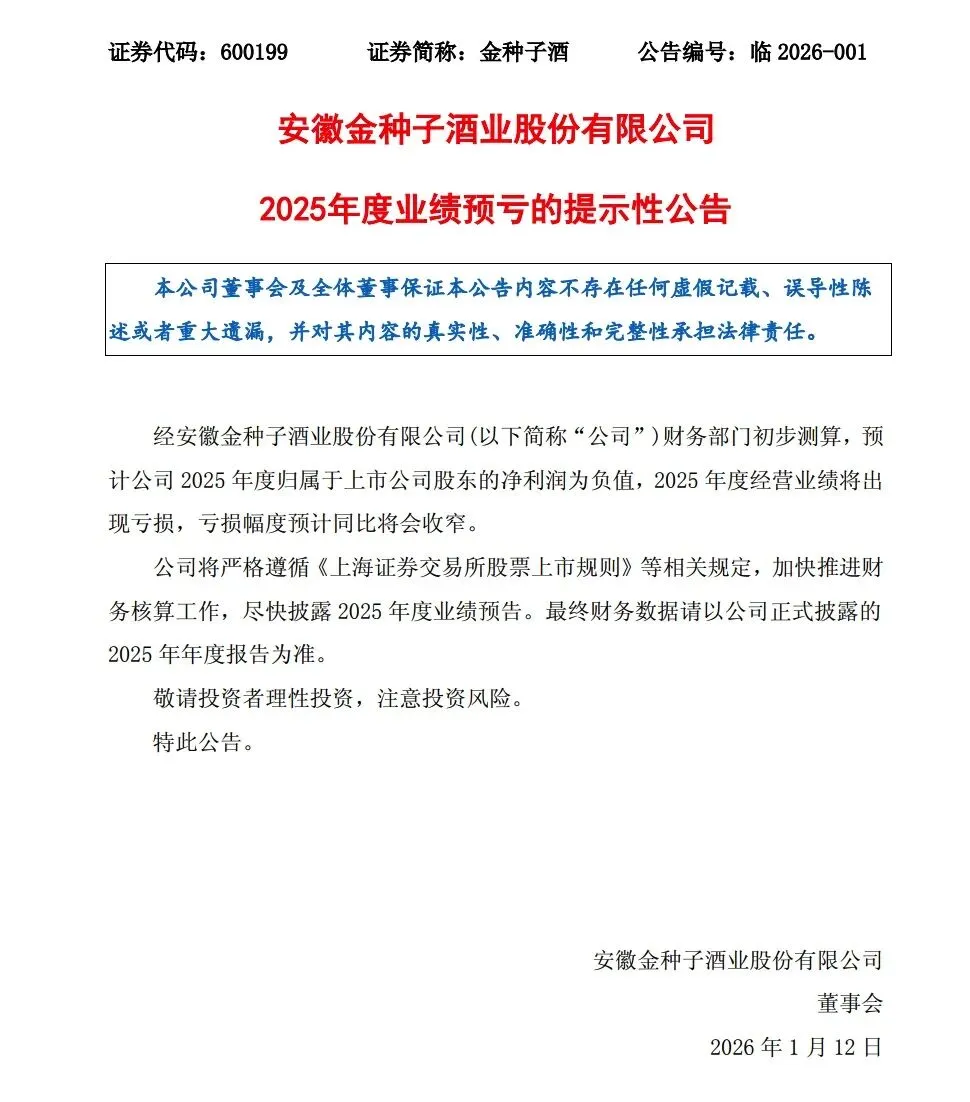

2026年1月12日,金种子酒(600199.SH)披露2025年度业绩预亏提示性公告,明确全年归属于上市公司股东的净利润为负值,但亏损幅度预计较上年同比收窄。结合2025年三季报数据来看,公司前三季度营收同比下滑超两成,仍处于亏损状态,但单季度亏损大幅收窄、经营现金流缺口显著改善,核心得益于费用端的精准管控与成本支出优化。柴米匚认为,2025年白酒行业整体承压,区域酒企面临需求疲软与竞争加剧双重挑战,金种子酒虽未摆脱亏损,但通过“缩费用、控支出”实现亏损边际改善,经营基本面未出现恶化,这种阶段性调整符合行业下行周期下的企业自救逻辑。

业绩全景:前三季度持续亏损,单季改善信号凸显

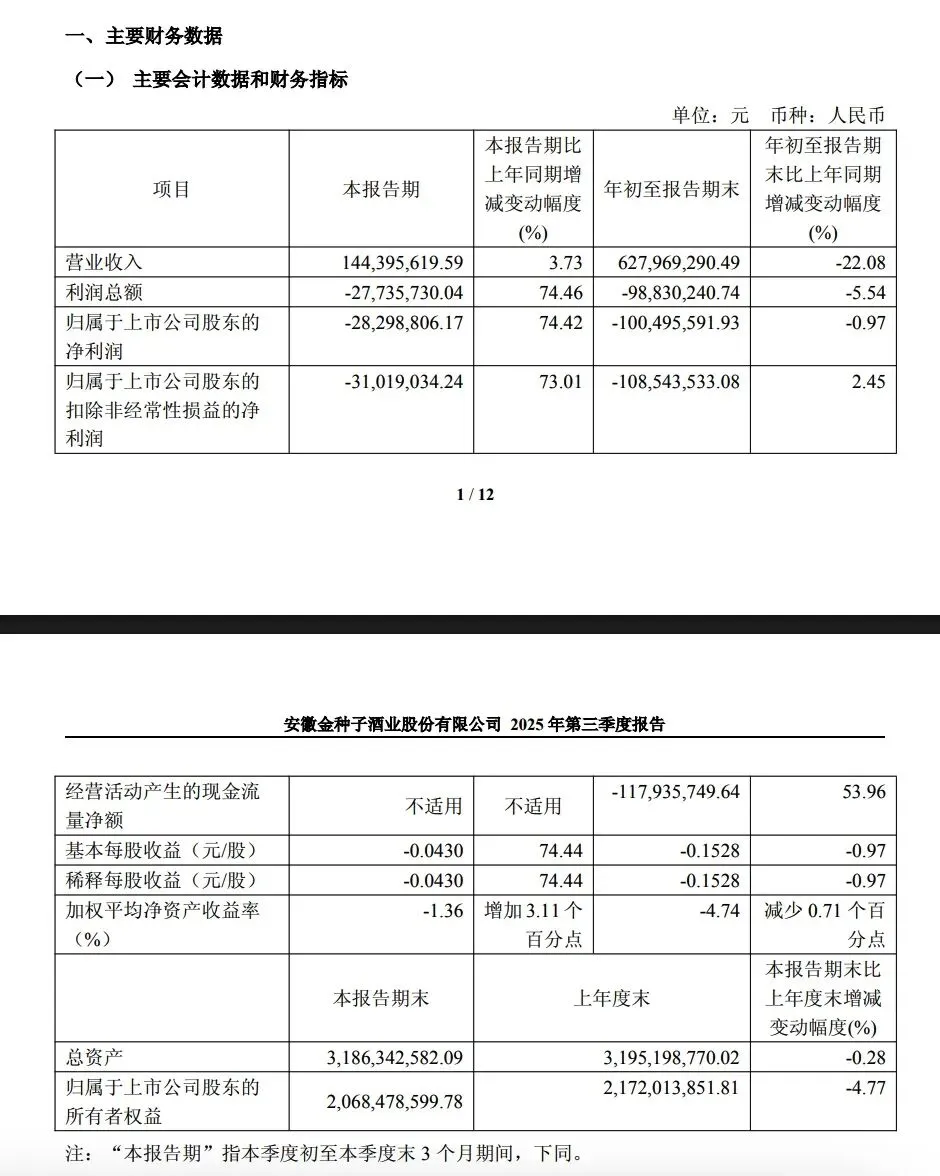

金种子酒2025年的业绩呈现“全年预亏、单季向好”的分化特征。年度预亏公告仅明确亏损幅度收窄,未披露具体金额,但前三季度数据已勾勒出经营脉络。2025年前三季度,公司实现营业收入6.28亿元,同比大幅下滑22.08%,主要受白酒行业消费复苏乏力、区域市场竞争加剧影响,核心产品动销承压。盈利端仍未转正,前三季度归母净利润亏损1.00亿元,扣非后归母净利润亏损1.09亿元,同比分别变动-0.97%、2.45%,亏损幅度基本持平或小幅收窄。

单季度表现成为重要亮点,亏损改善节奏明显加快。2025年第三季度,公司归母净利润亏损2829.88万元,同比大幅收窄74.42%;扣非后归母净利润亏损3101.90万元,同比收窄73.01%;基本每股收益-0.04元/股,同比改善74.44%,三项核心盈利指标均实现大幅优化。这种单季改善并非偶然,而是公司主动调整经营策略、压缩非必要支出的直接成果,也为全年亏损幅度收窄奠定了坚实基础。

非经常性损益对业绩形成小幅缓冲。前三季度,公司非经常性损益合计804.79万元,主要来自政府补助700.66万元及其他营业外收支净额,占前三季度归母净亏损的8.01%,虽不足以扭转亏损局面,但一定程度上对冲了核心经营业务的盈利缺口,补充了部分现金流。

业绩动因:营收承压叠加行业下行,费用管控成核心抓手

营收下滑是公司持续亏损的核心诱因,本质是行业与市场环境的双重制约。2025年白酒行业结构分化加剧,头部酒企凭借品牌与渠道优势挤压区域酒企市场份额,而金种子酒作为区域酒企,受消费场景复苏不及预期、核心市场动销放缓影响,营收规模持续收缩。前三季度,公司销售商品、提供劳务收到的现金5.71亿元,同比大幅减少29.94%,印证了终端需求疲软与回款能力的弱化。

费用端的精细化管控成为对冲亏损的关键。面对营收下滑,公司并未盲目加码营销投入,而是主动收缩费用规模,实现“降本增效”。前三季度,销售费用2.02亿元,同比微降2.49%,在营收下滑超两成的背景下,费用率被动上升但绝对值得到有效控制;管理费用、研发费用分别同比下降24.94%、18.83%,通过精简内部开支、优化研发投入结构,进一步压缩费用空间。三项费用合计同比减少1.71亿元,有效对冲了营收下滑带来的盈利压力。

成本与支出优化进一步缓解经营压力。前三季度,公司营业成本3.56亿元,同比下降29.93%,降幅显著高于营收降幅,主要得益于原材料采购成本控制与生产效率提升;购买商品、接受劳务支付的现金2.27亿元,同比减少54.59%,支付的各项税费1.61亿元,同比减少35.13%,支出端的大幅收缩的直接推动经营现金流改善,前三季度经营活动产生的现金流量净额为-1.18亿元,同比改善53.96%,现金流缺口大幅收窄。

经营韧性:国资背景稳底盘,资产负债结构可控

稳固的国资背景为公司提供了较强的抗风险能力。截至2025年三季度末,公司控股股东安徽金种子集团有限公司持股27.10%,为国有法人股东,国有资本背书不仅为公司提供了稳定的资源支持,也为后续融资、业务调整奠定了基础。前十大股东中,招商中证白酒指数基金、鹏华中证酒指数基金等被动型基金持仓稳定,合计持股超7%,显示出市场对公司长期价值的一定认可。

资产负债结构整体稳健,流动性储备充足。截至三季度末,公司总资产31.86亿元,较上年末微降0.28%,资产规模基本保持稳定;货币资金3.67亿元,与上年末基本持平,现金储备足以覆盖日常经营周转需求。负债端,短期借款2.70亿元,同比增加36.09%,主要为补充经营现金流;应付账款1.97亿元,同比减少17.62%,对上游款项支付压力减轻;资产负债率34.75%,处于合理区间,短期偿债压力可控。

存货与生产布局保持稳定,为后续复苏蓄力。截至三季度末,公司存货规模15.31亿元,较上年末微降0.57%,主要为白酒库存,存货周转节奏基本平稳,未出现大规模积压;在建工程5.35亿元,同比增加39.35%,显示公司仍在稳步推进产能优化与项目建设,为行业复苏后的产能释放提前布局。

风险与展望:行业压力仍存,静待复苏叠加策略落地

对于金种子酒而言,2026年仍面临多重行业压力。白酒行业消费升级与结构分化的趋势不会改变,区域酒企在品牌力、渠道力上与头部酒企存在差距,市场份额被挤压的风险持续存在;若消费场景复苏不及预期,核心产品动销仍将承压,营收增长乏力的问题难以根本解决。此外,公司前三季度仍处于亏损状态,核心盈利能力尚未修复,对费用管控的依赖度较高,若后续费用优化空间见顶,业绩改善的可持续性将面临考验。

积极因素也在逐步积累,为业绩复苏提供支撑。随着消费场景持续修复、白酒行业逐步筑底,区域酒企有望受益于下沉市场需求回暖;公司已展现出较强的费用管控能力,若能持续优化产品结构,聚焦高毛利核心单品,同时深耕区域市场、强化渠道建设,有望逐步提升核心盈利能力。此外,国资背景带来的资源优势,也为公司后续战略调整、融资扩张提供了保障。

需要注意的是,本次仅为业绩预亏提示,具体亏损金额、盈利细节需以最终披露的年度报告为准。投资者需重点关注年报中营收复苏节奏、费用管控成效及存货周转情况,这些因素将直接影响对公司后续业绩走向的判断。

柴米匚认为,金种子酒2025年的亏损收窄,是行业下行周期中“向内要效率”的务实成果,而非外部市场回暖的驱动。对于区域酒企而言,在行业调整期,通过压缩费用、优化成本稳住经营基本盘,是穿越周期的关键。当前公司经营韧性凸显,现金流与资产负债结构保持稳定,待行业复苏信号明确、核心产品动销改善,业绩有望实现实质性反转,短期亏损不应忽视其在调整期展现出的经营优化能力。(完)