最近,老有朋友说白酒行业信仰在2025年破灭了,从产量、营收、价格、市值、消费场景等正在面临全面的倒退,虽然2025年作为“十四五”的收官之年,现实却给了白酒行业一记响亮的耳光。

因此,也造成了行业内外对于白酒信仰的松动,致使资本圈曾经的铁律“喝酒吃药”的投资信条,也变成了各个大佬争锋的修罗场。各种质疑白酒主流地位的声音,在2025年争相上场,让处于困顿中的中国白酒企业开始品类及品牌不自信,于是有人断言行业信仰已彻底破灭,但这场调整究竟是消亡的前兆,还是理性回归的必然?让我们逐一拆解当前行业变局。

2025年面临全面倒退:是反弹的谷底,还是新周期的峰顶?

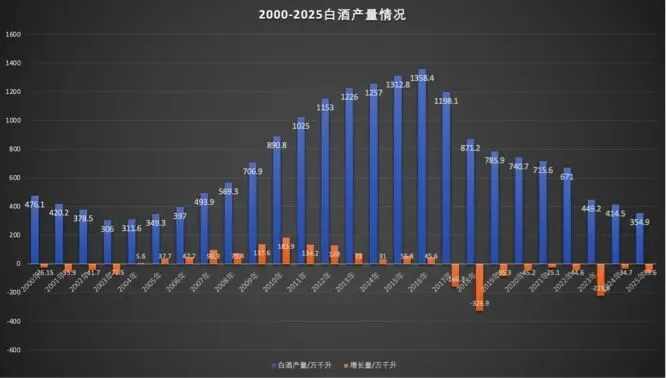

1、产量:多重因素下的加速萎缩:白酒产量从2016年高峰开始已经连续十年长期下行,2025年加速收缩态势尤为明显。国家统计局2026年1月22日发布的数据显示,2025年全年白酒(折65度,商品量)产量累计达354.9万千升,同比下降12.1%。这一数据更较2016年行业峰值1358万千升累计缩水超73.9%,9年间产量减少超1000万千升,相当于峰值时期的零头。产量下滑背后是市场面临深度调整,市场热点消退及消费预期受限等多重因素造成的,同时也是对白酒行业过去大规模扩产的回调,行业产能出清进入深水区,产量下滑从被动去库存彻底转向主动缩产能,行业正式告别以量谋大的粗放时代。

从2000年以来的白酒产量来看,2025年的白酒产能已经下降到了2005年的行业水平349.3万千升,如果不出意外的话2026、2027年如果行业产能继续下降的话,白酒行业将回归到年产300万千升水平,这个水平应该是中国白酒扣除经济及人口因素的谷底。所以从产量指标来看,白酒行业2026年的筑底基调已经确定,不出意外的话2027年将迎来产能上涨的新周期。

2、营收:全面溃败的市场销售业绩:2025年白酒行业营收整体下滑20%左右,形成鲜明的整体溃败局面,行业仅茅台、汾酒、郎酒、劲酒等品牌凭借强大的品牌壁垒和渠道控制力,仍保持稳健正增长,其中茅台依靠飞天系列的刚性需求,营收增速稳定在6.5%左右,汾酒受益于清香型品类扩张增速达8%左右,劲酒则通过小劲酒的火爆旺销将达到15%左右的增长。而五粮液、泸州老窖、洋河等浓香企业及习酒、金沙、钓鱼台等酱香品牌营收都将面临倒退,区域酒企和中小品牌则普遍面临25%以上的营收跌幅。此外,终端市场的惨淡更为直观,中秋、国庆传统旺季成为压垮骆驼的最后一根稻草,全国烟酒店酒类营收普遍下滑35%以上,部分区域闭店率突破18%,全年烟酒店酒类营收跌幅最低达22%,渠道信心遭遇重创。

3、价格:全品类倒挂下的价值重构:价格体系的崩塌成为行业信仰动摇的核心标志。2025年初,茅台1935从指导价1188元跌至600元左右,近乎腰斩的价格引发酱香酒价格多米诺骨牌效应,青花郎、习酒窖藏1988等核心大单品价格普遍下滑35%以上;随后浓香型白酒跟进沦陷,国窖1573、洋河梦之蓝M6+等终端价较出厂价倒挂超25%,区域酒企盒装酒价格跌幅更是高达35%-55%。

价格倒挂导致渠道商大面积亏损,卖一瓶亏一瓶的困境迫使部分经销商清仓离场,行业主力价格带被迫下沉,高端酒(800元以上)需求收缩,次高端(300-800元)寻求支撑未果,盒装酒向光瓶酒、口粮酒(100元以下)价格带向下转移,价值体系进入重构期。

4、市值:资本信仰的全面退潮:2025年白酒板块经历深度调整,截至12月31日,白酒板块整体总市值从2024 年末的33885.63亿元缩水至28272.55亿元,全年市值蒸发5613.08亿元,平均跌幅16.57%,显著跑输沪深300指数(全年跌幅 8.23%)。资本市场喝酒吃药的黄金逻辑彻底失效。

截至2025年末,白酒板块上市公司市值较疫情后峰值普遍下跌45%以上,五粮液市值较最高点缩水超5800亿元,泸州老窖、洋河股份市值跌幅达55%,就连股王贵州茅台市值也下跌超32%。资本逃离的背后,是对行业增长逻辑的质疑:高毛利、高增长、高分红的三高模式难以为继,叠加消费复苏不及预期、政策调控加码等因素,社保基金、公募基金等机构投资者持续减持白酒股,资金转向新能源、人工智能等新兴赛道,白酒行业的资本信仰彻底破灭。

资本的退潮,进一步加剧白酒行业所谓的信仰破灭,站在2026年的春节来临之际,越来越多的人开始重新反思白酒行业的投资与前景。

2025年白酒深陷三重困境:倒退背后的核心症结

1、渠道困境:库存堰塞湖的恶性循环:渠道库存成为悬在行业头顶的达摩克利斯之剑。2025年白酒行业整体库存周转天数普遍超过8个月,中小品牌库存周转甚至长达15-20个月,远超正常3个月的健康周转水平。库存高企导致渠道资金占用严重,经销商现金流承压,无法继续承接厂家新品和补货任务;而厂家为完成业绩目标,仍向渠道压货,形成压货-库存积压-价格倒挂-经销商亏损-清仓离场的恶性循环,渠道体系的脆弱性全面暴露。

从2025年10、11月及2026年1月对陕西、安徽及河南市场走访调研来看,大多数白酒终端库存可以维持一年不进货,还有产品可以销售,因此终端老板普遍面临停止进货的观望心态,这给品牌方的市场推广和渠道建设增加了压力。

2、消费困境:“最严禁酒令”的全面冲击:2025年5月18日公布的最严禁酒令,正在全国各地全面扩散加码执行,覆盖范围从党政机关延伸至国企、事业单位,甚至部分民企也出台内部禁酒规定,商务宴请、公务消费等核心场景遭受重创。

数据显示,公务消费占高端白酒需求的比重从过去的22%降至4%以下,商务消费需求下滑38%以上。更严峻的是,禁酒令引发的消费心理传导效应,导致部分大众消费场景也出现避酒倾向,白酒消费的社会认同度正在发生微妙变化。这种来自制度造成的移风易俗的改变,正在深刻改写中国白酒消费习惯,给白酒主力消费人群带来不可逆的影响。

3、产品困境:盲目低度化的战略误判:面对消费升级与年轻化趋势,行业陷入低度化焦虑,众多酒企盲目跟风推出38度、42度等低度产品,却忽视了白酒消费的核心逻辑——风味与文化沉淀,冲击着中国白酒行业赖以生存的品类生态,进一步影响市场对白酒价值判断和消费青睐。

低度化产品存在两大致命问题:一是技术储备不足,多数企业仅简单降低酒精度,导致口感寡淡、风味流失,即便风味不流失,白酒作为成瘾性食品,最终消费者的口味也将走向高度化,因此盲目的低度化看起来迎合了市场发展需要,但是很难真正形成消费粘性;二是市场定位模糊,低度化既未打动年轻消费者,又失去了传统高度酒消费群体的认可,最终陷入高不成低不就的尴尬境地,大量低度化产品积压在渠道,进一步加剧库存压力。

2026年白酒未来展望:是重构而非消亡

1、行业分化加剧:强者恒强与弱者出清并行

2026年白酒行业马太效应将进一步凸显。茅台、汾酒等头部品牌凭借品牌力、渠道力和资金力,将通过并购整合、渠道下沉等方式扩大市场份额,行业集中度持续提升,预计茅台在2026年营收将占比行业份额30%,白酒行业由此进入成熟期,新兴品牌及跟随品牌将很难再有突破空间。此外区域中小品牌将面临要么被并购,要么退出市场的抉择,结合产量持续下滑的趋势,预计全年将有12%以上的中小酒厂关停。行业竞争将从规模竞争转向价值竞争,缺乏核心竞争力的企业将加速被市场淘汰。

2、渠道变革:从压货模式到效率革命

渠道体系将迎来颠覆性变革,传统烟酒店将加速转型,随着市场进一步缩量竞争,反腐态势及禁酒令不变的情况下,预计将有20-30%的传统白酒消费终端面临关闭局面。这不仅迫使白酒企业更加关注渠道变革和渠道体系效率,也将推动传统终端向头部品牌的品牌体验馆、转向社群营销及即时零售等转变,通过线上引流+线下配送提升周转效率。头部企业将进一步加强渠道直控,减少中间环节,通过厂家-终端-消费者的扁平化模式,解决价格倒挂和库存问题。同时,直播电商、社区团购等新兴渠道的重要性将持续提升,成为大众消费、口粮酒的核心销售场景。

3、产品回归:理性化与场景化并行

低度化将从盲目跟风转向精准定位,头部企业将凭借技术优势,推出兼具风味与适口性的低度产品,聚焦女性消费、商务轻宴请等细分场景;光瓶酒、口粮酒市场将持续升温,100元以下价格带成为行业增长新引擎,品质化、品牌化的光瓶酒将取代低端盒装酒;高端酒市场将聚焦核心单品,精简SKU,通过稀缺性、文化性维持价格稳定,摆脱对渠道压货的依赖。同时,露酒作为白酒的孪生兄弟,将成为企业产品突围的重要抓手,越来越多处于衰退期的白酒企业,将从露酒品类入手,结合传统中医养生产品,推出体验更好的高品质露酒产品。

4、消费重构:大众消费成主力,场景多元化发展

公务消费收缩的缺口将逐步被大众消费、家庭消费填补,宴席市场(婚宴、寿宴等)将缓慢复苏,成为中端白酒的核心消费场景;同时,小聚小饮、自饮自酌等轻量化消费场景兴起,小容量、高品质的产品将更受青睐。白酒企业将从渠道驱动转向消费驱动,通过精准洞察消费需求,打造场景化产品和营销方案,重构消费链路。

5、资本回归理性:聚焦真实价值而非概念炒作

资本市场对白酒行业的态度将从盲目追捧转向理性审视,资金将向有真实消费需求、核心竞争力的头部企业和细分赛道龙头集中,缺乏业绩支撑的中小酒企将被资本抛弃。白酒行业的投资信仰将从高增长预期回归价值蓝筹属性,分红稳定、现金流充裕的企业将获得长期资金青睐。预计2026年白酒行业股票将面临整体弱复苏局面,市场从行业普涨普跌局面,转向分化加剧局面。

2025年白酒行业的全面倒退,并非行业的消亡,而是泡沫破裂后回归理性的必然过程。所谓信仰破灭,本质上是对过去渠道压货、价格虚高、资本炒作的虚假繁荣的纠偏。

2026年白酒行业将进入重构期:分化加剧、渠道变革、产品回归、消费重构、资本理性,行业将告别高速增长,进入高质量发展阶段。对于企业而言,唯有抛弃幻想、直面困境,聚焦品牌、品质与消费者,才能在重构中找到破局之道;对于资本和渠道而言,逃离并非明智之选,看清行业本质、拥抱变革者,方能在新周期中把握机遇。

未来中国白酒文化不灭,白酒行业的信仰不灭。