企业贷款未逾期,征信为何被标 “关注”?

作者:本站编辑

2026-02-07 22:01:45

16

企业贷款未逾期,征信为何被标 “关注”?

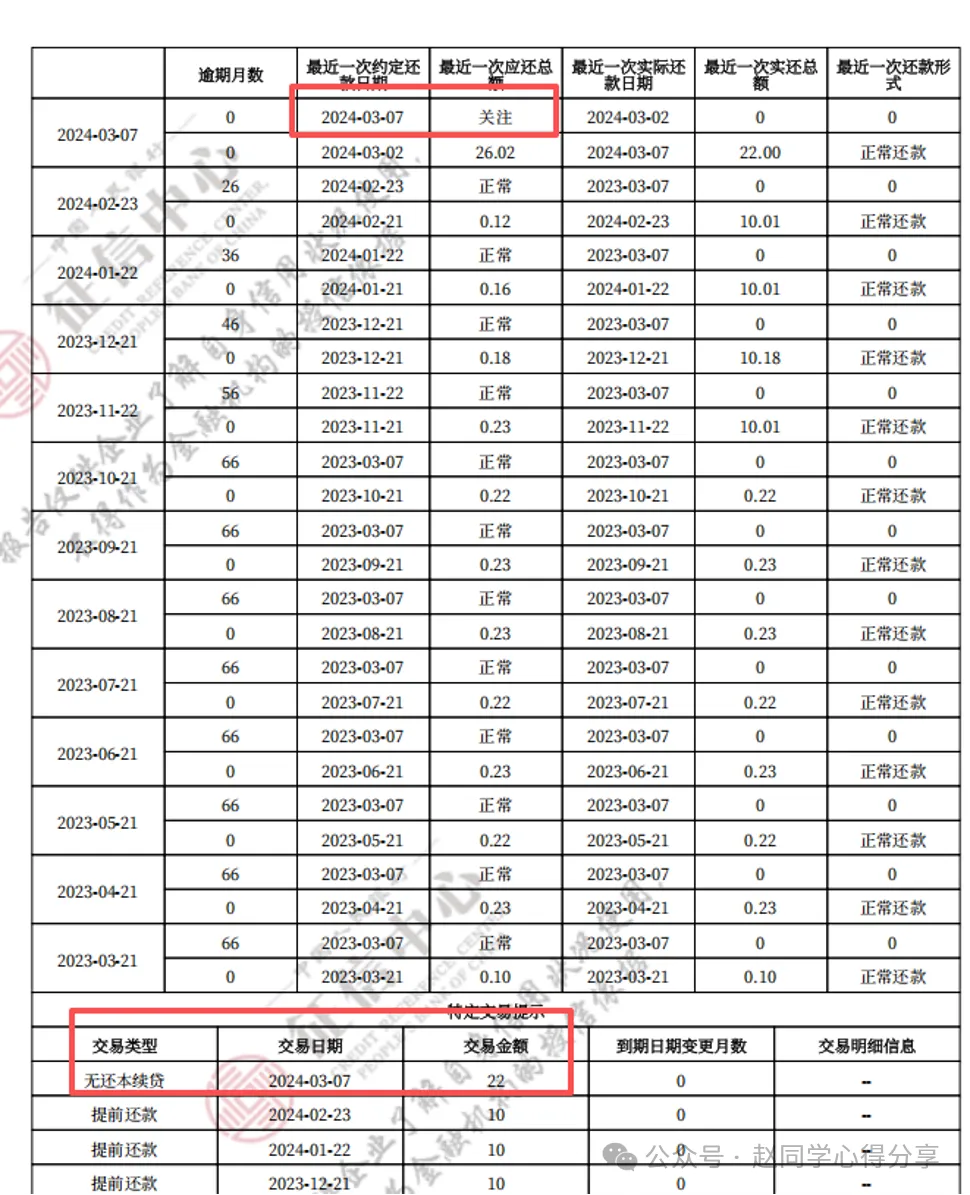

在企业经营的资金周转过程中,无还本续贷、贷款展期、还款延期本是金融机构为缓解企业资金压力推出的利好举措,却成为当下企业征信被标注 “关注” 的高发诱因。近期不少企业主都遭遇了这样的困惑:明明企业没有出现贷款逾期、违约的情况,只是办理了续贷、展期或延期,征信报告却突然出现 “关注” 标识,不仅后续融资屡屡碰壁,还让企业经营陷入被动。企业征信报告作为企业的 “经济身份证”,五级分类中的 “关注” 绝非小事,但多数企业主对其触发原因、政策逻辑和应对方法一知半解。今天我们就结合最新实务案例和监管政策,为大家全面解析企业征信 “关注” 的核心要点,尤其是续贷、展期、延期引发 “关注” 的底层逻辑,教大家如何提前规避、妥善应对。核心原则回顾:“关注” 是预警,非违约,更非单独因续贷下调分类为 “关注” 的核心界定始终未变: 企业尚未发生本金或利息逾期超过 90 天的实质性违约 ,但经营、财务等方面出现了显著的、可能在未来导致违约的风险因素,需要债权人提高警惕并重点监控。同时结合金融监管总局《关于做好续贷工作提高小微企业金融服务水平的通知》(金规〔2024〕13 号)核心要求: 原贷款为正常类且借款人符合条件的,不因续贷单独下调风险分类,可归为正常类 。这里的关键是 “可以” 而非 “必须”,银行仍拥有结合企业实际经营状况综合判断的权利,这也是为何部分企业办理续贷、展期后仍被标 “关注” 的重要政策原因。企业征信报告中的信贷资产五级分类,是银行判断企业信用风险的核心标尺,从风险由低到高依次划分,“关注” 处于 “正常” 之后的风险预警位,是违约前的重要信号:正常:企业经营稳健,财务状况良好,具备充足的还款能力,还款无任何风险关注:企业潜在风险开始显现,虽当前仍能正常还本付息,但风险因素已客观存在,需银行重点监控次级:企业还款能力出现明显不足,即便采取催收、资产处置等措施,也大概率会出现还款逾期可疑:企业足额偿还贷款的希望渺茫,贷款本息已出现较大损失的可能性损失:企业基本无能力偿还贷款,金融资产已形成实质性损失,银行无法收回简单来说,“关注” 是银行给企业亮起的 风险黄灯 ,并非违约后的负面处罚标签,这一标识也并非永久存在,企业可通过整改、申诉等方式实现征信状态恢复。实务案例解析:这些情况易触发 “关注”,续贷 / 展期成高发场景在实际经营中,企业征信被标 “关注” 的触发因素多样,而 无还本续贷、贷款展期、还款延期 等贷款重组行为,成为当下最高发的诱因,结合最新实务案例,四类典型情况尤为常见:案例一:无还本续贷 / 展期 / 延期引发的 “关注”(高发场景)广州的李先生名下的商贸公司,2024 年从当地某银行办理了 500 万元的流动资金贷款,期限 1 年。2025 年还款到期前,公司因下游回款延迟出现短期资金紧张,向银行申请办理无还本续贷,银行审核后同意了续贷申请。但李先生后续查询征信时发现,这笔续贷业务被银行列为关注类,后续公司计划向另一家银行申请新的经营贷时,因征信中的 “关注” 记录直接被拒。无独有偶,深圳某科技公司因资金周转问题,将 300 万贷款办理了 6 个月的还款延期,虽延期后每月按时付息,却也被银行标注了 “关注”。上述案例中,企业办理续贷、延期并未出现逾期,但银行在审核时发现企业存在 短期资金链紧张、营收小幅下滑 等潜在风险,结合监管政策中 “可归为正常类” 的灵活判定原则,银行基于风险预判将贷款列为关注类。这也提醒企业,办理续贷、展期、延期等贷款重组操作前,务必充分了解银行的风险判断标准。一家长三角的电子制造企业,此前多年经营状况稳定,是银行的优质客户。2025 年受上游芯片原材料价格波动、下游市场需求萎缩影响,企业营收同比下降 30%,经营利润由盈转亏,流动比率、速动比率等核心财务指标也大幅低于电子制造行业的平均水平。当企业向银行申请续贷时,银行在审查财务资料和征信情况后,将其信用状况调整为 “关注”。银行在贷前审查和贷后管理中,会将企业的经营和财务指标作为核心评估依据。当企业出现营收、利润大幅下滑,或核心财务指标出现 异常性不利变化 时,银行会判定企业面临经营风险,即便企业未申请任何贷款重组,也会将其征信标为关注,以此提示潜在的还款风险。一家中部地区的建材制造企业,为了扶持上下游关联企业发展,近 3 年先后为 3 家关联公司的银行贷款提供连带责任担保,担保金额累计达 800 万元,而该企业自身的净资产仅为 1500 万元。在 2025 年银行的常规贷后审查中,发现其或有负债较上一年度增长了 60%,考虑到若被担保企业出现还款困难,该建材企业将承担代偿责任,会大幅增加其偿债压力,银行随即将其征信标注为 “关注”。或有负债看似并非企业的直接负债,却暗藏着 潜在的偿债义务 。当企业对外担保金额过大、或有负债大幅攀升,或被担保企业自身出现经营风险时,银行会认为企业的信用风险显著增加,进而将其列入关注范畴,即便企业经营状况正常,也难以避免。一家新能源科技企业从银行获得 300 万元专项研发无还本续贷资金,约定资金仅用于新型光伏组件的研发项目。但在银行的贷后资金流向检查中发现,该企业将其中 100 万元挪作他用,用于支付厂房租金和员工工资等日常运营开支。银行认为企业违反了贷款合同中的用途约定,破坏了借贷双方的信任,遂将该企业的征信报告状态调整为 “关注”。银行发放的专项贷款、经营贷等均对资金用途有明确且严格的约定,资金专款专用是企业的核心履约义务。企业未按约定使用贷款资金,属于 实质性的违约行为 ,即便办理的是续贷业务且无逾期,也会被直接标为关注。结合近期实务情况,尤其是续贷、展期、延期成为 “关注” 高发诱因的现状,梳理出 6 个核心要点,帮助企业清晰理解征信 “关注” 的底层逻辑:- 高发诱因明确,贷款重组成首要因素:当下企业征信被标 “关注” 的最主要原因,就是办理无还本续贷、贷款展期、还款延期等贷款重组行为,这类行为会被银行视为企业资金链紧张的信号,叠加经营小幅下滑等因素,极易触发关注。

- 触发因素多样且隐蔽:除贷款重组外,企业盈利能力下滑、涉及重大诉讼、核心客户流失、行业遭遇系统性危机、抵押物大幅贬值、管理层发生重大变故、或有负债过大等,都是常见触发原因,部分因素具有较强的隐蔽性,需要企业主动排查。

- 银行判断有政策依据,兼具主观性与及时性:五级分类的认定并非银行随意判定,既遵循《商业银行金融资产风险分类办法》,也参考续贷相关监管政策,银行拥有 “可归为正常类” 的灵活判断权;同时分类是银行基于贷后管理信息做出的 风险预判 ,会在风险苗头刚出现时及时调整,不会等到企业真正逾期。

- “关注” 非永久记录,可逆转是关键:网传 “关注标识不良影响永久存在” 为错误观点,关注并非永久性的征信负面记录,只是银行发出的违约预警,企业若能及时整改问题、恢复正常经营,可向银行申请重新评估,实现征信状态恢复。

- “关注” 的连锁反应极为严重:一旦企业征信被标为关注,直接后果就是 再融资难度大幅增加 ,新的贷款申请大概率会被拒,即便能获得贷款,贷款利率、担保要求等也会大幅提高,融资成本上升;此外,还可能触发企业与其他金融机构、合作方的合同约束条款,影响企业的正常经营合作。

- 政策红利并非无风险,合规是前提:无还本续贷、展期等政策的核心是缓解企业资金压力,并非企业的 “征信保护伞”,只有企业保持合规经营、经营状况无明显异常,才能让银行将其归为正常类,充分享受政策红利。

无还本续贷、展期、延期等举措,是助力企业渡过资金难关的重要政策红利,而征信 “关注” 则是银行防控金融风险的必要手段,二者并不矛盾。企业征信出现 “关注” 并不可怕,可怕的是企业对其视而不见,错失整改和申诉的最佳时机。对于企业而言,与其在被标关注后被动应对,不如在日常经营中主动防范,守住合规经营、如约履约的底线,在享受政策红利的同时,严控各类经营和财务风险,让企业的 “经济身份证” 始终保持良好状态。如果你的企业在办理续贷、展期后遭遇了征信 “关注”,或是有关于企业征信修复、风险防范的相关问题,欢迎在评论区分享交流。你还希望了解更多关于企业征信报告的哪些内容,比如征信异议申诉的具体流程、企业经营风险的排查方法等,也可以在评论区告诉我,我们下次一起探讨!下一次我们将为大家解答: 企业征信异议申诉的全流程实操指南,教你高效修正征信记录!