导语

2月2日,美国政府表示已同意将对印度的关税降至18%。印度同步表态将减少俄罗斯原油进口,并转而增加对美国及委内瑞拉原油的采购,接下来印度对于原油的采购将会有什么变化?

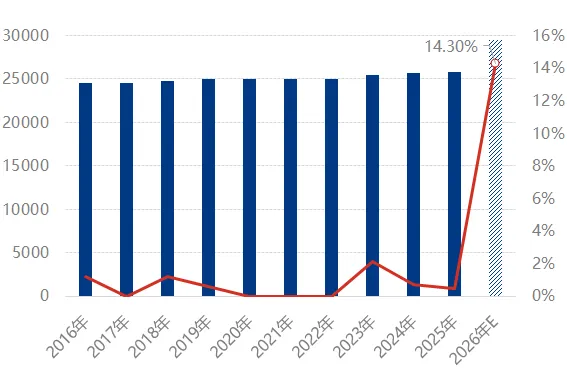

图1 2016-2026年印度炼油能力发展趋势对比图(万吨/年) |

|

数据来源:隆众资讯 |

近10年来印度炼油能力整体呈稳步增长态势,截至2025年,印度全国23座炼厂总加工能力达2.581亿吨/年,较 2024 年略有提升。2026年印度将迎来十余年来最大产能增幅,预计炼油总能力将达到2.95亿吨/年。全球排名第四、亚洲排名第二,仅次于中国、美国和俄罗斯。2025年印度进口原油依存度为90%以上,我们来看该国进口原油的具体情况:

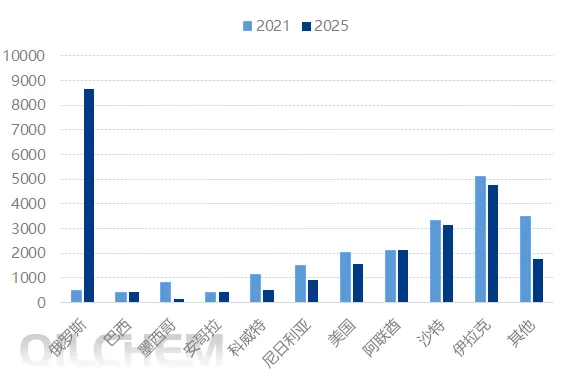

图2 2021及2025年印度原油进口来源国对比图(万吨) |

|

数据来源:隆众资讯 |

就2021年及2025年印度原油进口来源对比图来看,印度原油进口格局在四年间发生了根本性重构:俄罗斯的进口量从2021年的479.9万吨暴增至2025年的 8637.9万吨,增幅超17倍,直接从边缘供应国跃升至印度第一大原油进口来源国,成为驱动进口结构变化的最核心变量。美国的进口量从2021年的2042.50万吨降至2025年的1568.90万吨,降幅达23%,有明显的收缩。

在印度原油进口格局重构中,美洲来源显著萎缩,其中从墨西哥进口的原油量从818.4万吨降至142.4 万吨,降幅达83%,反映出印度对美洲原油的依赖度大幅降低;伊拉克、沙特等传统中东核心供应国的进口量虽维持高位,但略有回落,伊拉克从 5101.3万吨降至4750.9万吨,沙特从3329.4万吨降至 3143.8 万吨,排名下滑至第二、第三位;科威特、安哥拉、尼日利亚等其他传统来源的进口量也出现不同程度收缩。“其他”类别进口量从3480.4万吨骤降至1761.2万吨,说明印度的原油进口越来越聚焦于少数核心供应国,而非分散采购,这一变化体现了印度能源采购策略的灵活调整。

表1 2021-2025年印度进口委内瑞拉原油量(万吨)

由表可见,2021—2023年期间,印度没有从委内瑞拉进口原油,委内瑞拉并不是印度进口原油的主要来源国。2024年开始印度开始进口委油,但体量有限,2025年进口委油的数量仅占进口总量的1.59%。

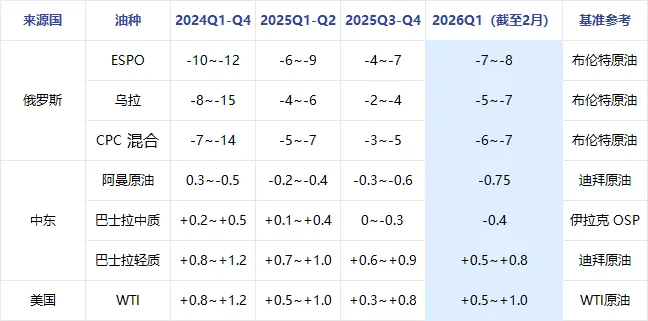

表2 印度进口原油FOB升贴水一览表(单位:美元/桶)

就印度进口原油的升贴水来看,俄罗斯原油价格优势显著,中东及美国原油价格较高,俄油较常规油种具有明显的价格优势,主要源于美国持续对俄罗斯进行制裁。由此可见,印度同意停止购买俄罗斯原油,并转而增加对美国及委内瑞拉原油的采购的政策变化,将使其采购成本显著增加。

综上所述,预计印度原油进口格局可能呈现:减少俄油、增加美油、维稳中东、补充委油的渐进式调整。印度不会完全停购俄油,将保留核心份额;增加美国原油进口量,届时美国将跃居核心供应国;伊拉克、沙特等中东产油国重新成为前两大来源;委油则作为补充进行进口,体量有限。未来,印度进口格局的转变也将推动全球原油贸易流向重构。

来源:隆众资讯