企业贷款——2026初创型企业的融资选择及利弊分析

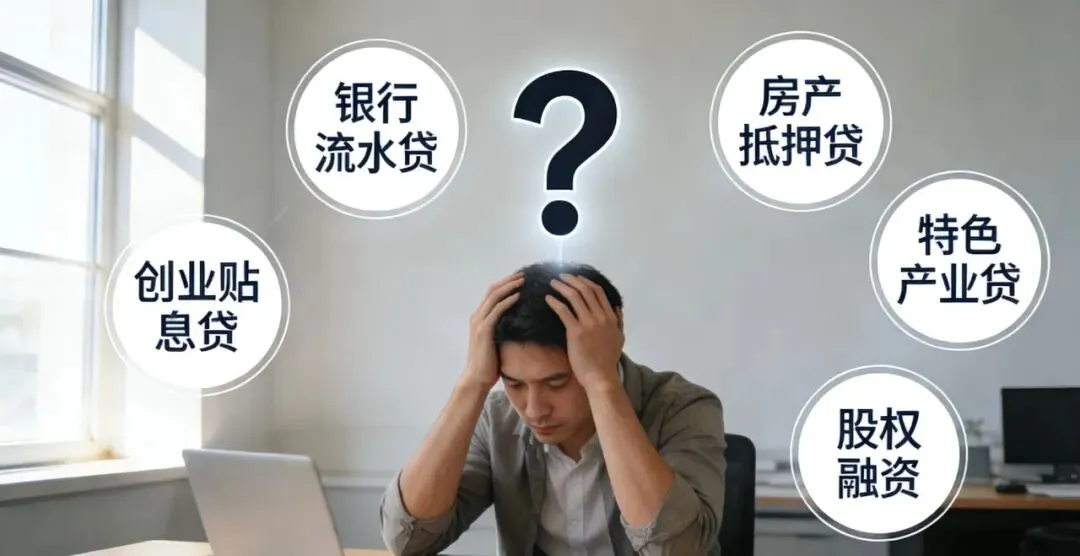

在创业的道路上,资金如同企业的血液。尤其对于初创型企业而言,能否顺利融资,往往决定了企业能否存活、能否走远。当前,尽管资本市场日益活跃,但许多初创企业仍面临“融资难、融资贵”的现实困境。其实,融资方式正在不断丰富,关键在于企业是否找准路径、用对方法。今天,我们就围绕比较常见的几种方式,为初创型企业梳理一份2026年的融资指南。做企业,尤其是初创企业,最重要的就是解决生存问题。生存离不开资金,融资因此成为企业“头等大事”。很多企业主在起步阶段常陷入一个误区:等到资金链快断裂时才开始匆忙找钱,能不升一般纳税人就绝对不升,能避税的地方也绝不会放过。结果往往是碰壁居多。真正的聪明做法,是战略先行——在企业尚有喘息之机时,就提前规划融资路径,明确“自己可以用什么去融、融多少、何时融”。凭经营流水来贷,企业有持续的、健康的经营流水(无论公户私户),流水贷是初创企业的首选。银行会通过分析企业近一年的进出账记录情况,给予一定额度的信用贷款。额度通常为年流水的30%。核心要点是流水要真实、稳定、连续,最好能体现成长性。- 优点——利率低,比较灵活、快捷,尤其适合轻资产运营的企业。

- 缺点——额度不大,并且授信额度还会减去当前一定比例的负债。

这是最常见的,常见于名下有房企业主的首选,额度一般为评估值的70%—80%,利率也相对优惠。- 优点——融资快,利率低,目前襄阳地区最低是2.9%,先息后本五年期,中间不用归本。

- 缺点——抵押贷在90%以上的银行都会算作负债,会占用后续信用贷款额度,所以不建议首选,并且一旦经营出现问题,房产可能面临处置风险。

特色金融支持,无论是个体户还是小微企业均可办理。这类贷款往往有贴息、担保补贴等政策扶持,关键在于项目要符合政策导向,具备带动就业、促进地方发展的社会效益。- 优点——利率极低,襄阳地区补贴后是2.125%,先息后本,每三个月还一次利息,授信三年中间不归本,并且有三次续申请机会,最长可达9年。

- 缺点——纯信用额度低只有30万,想享受大额补贴授信需要抵押估值。有禁入行业限制。

针对一些特定的行业,如批发零售、种植养殖行业,一些特定的市场以及园区。- 缺点——相比其他信贷利率高,年化5%,有行业限制。

对于科技型、创新性较强、成长天花板高的初创企业。通过出让部分股权,引入天使投资、风险投资等。- 优点——不仅能获得资金,还能带来一定资源、管理和品牌赋能。

- 缺点——企业控制权部分缺失,有的甚至也会插手企业商业模式和运营管理。

选择融资方式,犹如企业战略选择,核心是匹配。企业处于什么阶段?拥有什么资源?未来要向何处发展?答案不同,路径则异。每一步融资都要服务于企业清晰的战略目标,避免为了融资而融资,陷入“拆东墙补西墙”的被动境地。2026年的融资市场,工具在增多,渠道在拓宽,但核心逻辑没变:金融机构永远青睐那些方向清晰、经营扎实、诚信靠谱的企业。对于初创企业而言,夯实主营业务、管理好现金流、建立透明健康的财务记录,才是获得融资的底层基石。深耕融资领域8年的服务经历让我明白,其实融资的过程,就是展示企业价值、资源优势以及发展信心的过程。切记,最好的融资,永远是让企业更健康、更持久地去成长。如果你在融资路上遇到难题,可以找我聊一聊,我是武掌柜,但愿可以用我的经验,帮助你少走弯路,提前避坑。