“视同内销”几乎是所有跨境卖家都会反复问到的问题。但奇怪的是,大家讨论它时,往往集中在一些并不关键的点上:是不是用店铺主体报关、有没有被平台“曝光”、现在查得严不严。

这些问题看似现实,其实都绕开了真正的核心。

“视同内销”从来不是一个突然被认定的风险,而是对一笔交易“不符合出口税收处理条件”的结果性描述。要不要交增值税,根本不取决于你有没有报关,而取决于——这笔交易是否落入了中国增值税的征税范围,以及你有没有资格享受出口免税或退(免)税政策。

只要把这条逻辑想清楚,“视同内销”就不再是模糊恐惧,而是一个可以被提前判断、提前规避的结果。

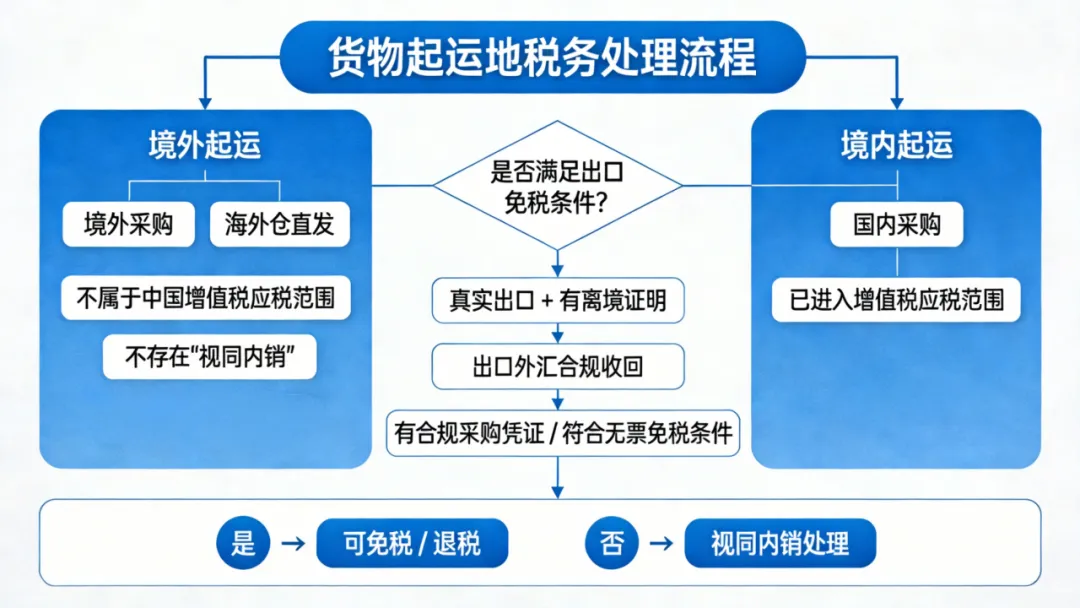

一切判断的起点:这笔货,算不算“境内发生”的交易

很多卖家下意识认为,只要“没有报关”,就和中国增值税无关。

但在法律层面,报关并不是判断是否应税的起点。

按照现行增值税制度,判断一笔销售是否需要缴纳增值税,第一步永远是判断它是否属于“在境内发生的应税交易”。

而这个判断的核心标准只有一个:货物的起运地或者所在地,是否在中国境内。

这意味着一个非常重要、但经常被忽略的结论:如果货物从始至终都没有在中国境内起运或流转,那么这笔销售本身就不属于中国增值税的征税范围。

在这种情况下,不存在“免税还是不免税”的问题,更谈不上“视同内销”。

哪些业务,本身就不该被算作“内销”

理解这一点之后,很多场景反而会变得非常清楚。

例如:如果你是境外采购,或者货物已经提前备货在海外仓,随后直接从海外仓发货给境外消费者,整个交易链条中没有任何境内起运的环节,那么从增值税角度看,这类交易天然不属于中国的应税范围。

这也是为什么,在海外仓直发、境外本地采购并销售的模式下,卖家通常并不会面临“视同内销”的问题——不是因为“操作技巧高明”,而是因为它本来就不在征税边界之内。

真正复杂、也是风险集中的地方,并不在这里。

真正会踩到“视同内销”的,是境内采购再出口这类业务

问题真正开始出现,是在境内采购、再向境外销售的场景中。

例如:你从1688、国内工厂采购货物,货物在境内完成采购和备货,然后通过平台销售给境外买家。在这一刻,货物的起运地已经明确在中国境内,这笔交易已经进入了增值税的征税范围。

接下来,企业能不能不缴纳增值税,取决的就不再是“是不是卖到国外”而是:你是否满足出口业务适用免税或退(免)税政策的全部条件。

如果条件成立,税负可以被合理处理;如果条件不成立,这笔交易就会被回落按内销征税,这正是实务中常说的“视同内销”。

出口免税不是“原则支持”,而是两个缺一不可的硬条件

在实务中,很多卖家会有一个误解:“我货是真实卖到国外的,税务为什么不认?”

原因通常只有一个:出口事实成立,但出口免税条件不完整。

对于境内采购的货物,要想适用出口免税,必须同时满足两个硬性条件:

第一,货物必须是真实出口,并能够证明已经离境。也就是说,企业需要取得能够证明货物实际离境的材料,比如出口报关单。即便报关主体与经营主体不完全一致,在存在合理委托关系、采购凭证等证据的情况下,仍有一定的解释空间,但前提是——出口事实必须成立。

第二,出口外汇需要合规收回,并具备对应的采购凭证。出口货款要按照规定收汇或结汇,同时,企业需要能够提供合规的采购发票,用于支持免税申报。只要这一步出现断裂,出口免税就无法成立。

这两个条件,缺一不可。任何一个不满足,都会直接导致出口免税资格不成立,进而被按内销处理。

关于“无票免税”,最容易被误解的地方

近一年,“无票免税”被反复提及,也被不少卖家当成规避风险的“安全垫”。但需要非常明确的是:无票免税并不是普遍适用的兜底政策。

它是针对跨境电商零售出口,在特定试点地区、特定条件下的政策安排,前提仍然是:真实出口+通过跨境电商系统完成申报和数据登记。

如果所在地并未实际落地相关政策,或者企业虽是出口业务,却无法通过综服平台、海关申报系统证明交易结构的完整性,那么“无票”并不会让风险消失,反而可能放大被认定为内销的可能性。

避免“视同内销”,本质不是技巧,而是路径选择

从增值税角度看,“视同内销”并不是一个突然发生的处罚结果,而是当一笔业务既落入应税范围,又无法满足出口政策条件时,顺理成章的处理方式。

真正有效的规避方式,也不是临时补单、换主体、躲曝光,而是提前想清楚三件事:

我的货,是从哪里起运的?

这条业务路径,是否已经进入应税范围?

如果进入了,我是否具备完整、可被核查的出口免税条件?

把这三点想清楚,很多看似复杂的“视同内销”问题,其实都能在业务设计阶段被避开。

如果你现在正处在境内采购+跨境销售的结构中,又不确定自己的路径是否已经踩到应税边界,那越早把这条逻辑理清楚,后续需要付出的合规成本就越低。

这不是恐慌,而是一道必须认真作答的专业判断题。

关于捷境

本文内容基于捷境在跨境电商出口税务与合规领域的实务经验整理,旨在帮助卖家理解政策逻辑与合规边界,不构成具体企业的个案税务意见。

捷境专注于跨境电商税务合规与出口退(免)税服务,围绕海外仓/小包直邮/B2B等出口模式,为跨境电商企业提供境内段一站式海关、外汇、税务合规解决方案。

后续我们将持续分享跨境电商出口相关的政策解读与实务分析,包括无票采购、海外仓、一般贸易及FBA场景下的税务合规问题。

欢迎关注「捷境」,获取持续更新