铬盐行业相关概述

铬盐是以铬酸、铬氧化物及铬的含氧酸盐为核心,由铬矿石经化学加工制备而成的一系列含铬无机化工产品的总称,是无机化工领域的重要分支。其核心原料为铬铁矿(主要成分为FeO・Cr₂O₃),生产过程需经过焙烧、浸取、分离、精制等多道化工工序。

铬盐具有独特的氧化还原特性、耐腐蚀性和配位能力,是制造金属铬、颜料、电镀液、鞣剂、催化剂等产品的关键原料,广泛应用于冶金、电镀、制革、颜料、医药、环保等多个国民经济支柱领域。

铬盐的分类主要依据价态和用途两大维度。按价态可分为三价铬盐与六价铬盐:前者如硫酸铬、氯化铬,化学性质相对稳定、毒性较低且易形成配位化合物;后者包括铬酸钠、重铬酸钠及铬酸酐等,具有强氧化性,属于高毒危险化学品。按用途则可分为三类:一是作为产业基石、产量占比超80%的基础铬盐(如重铬酸钠),是核心的中间体原料;二是技术门槛与附加值双高的精细铬盐,例如电子级铬盐与高端铬系颜料;三是面向前沿领域的铬系新材料,如纳米铬氧化物、铬基催化剂及铬系储能材料,契合高端制造与新能源等新兴需求。

中国铬盐行业产业链

中国铬盐行业产业链各环节关联紧密且呈现鲜明差异化特征,上游以铬铁矿为核心原料,其成本占铬盐生产总成本的30%左右,搭配纯碱(成本占比约20%)、硫酸等辅助原料,因国内铬铁矿储量稀缺,年产量仅10-20万吨,对外依存度超90%。中游作为产业链核心加工环节,先将铬铁矿与纯碱等制成基础中间品铬酸钠,再衍生出重铬酸钠、铬酸酐等主流产品,当前正加速用无钙焙烧工艺替代传统高污染工艺。下游需求正从皮革、颜料等传统领域,向以高温合金(用于航空发动机、燃气轮机)、新能源储能(如铁铬液流电池)为代表的高端制造领域快速拓展,这一结构性变化正驱动行业价值重估,并使得金属铬、高纯铬盐等产品面临长期供需紧平衡态势。

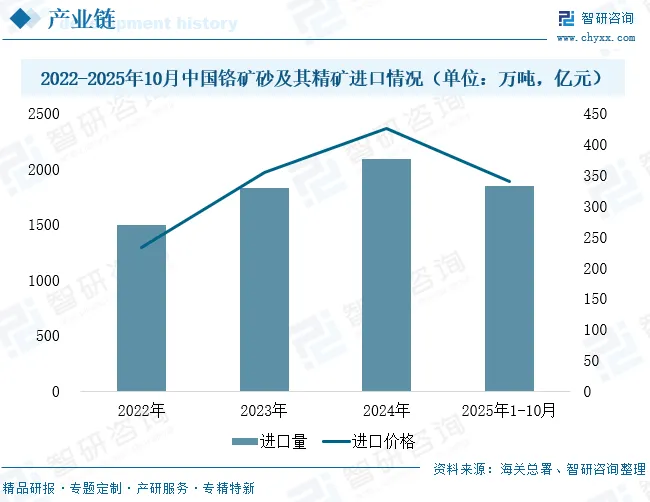

铬铁矿是铬盐生产的核心原料,我国铬铁矿资源极度匮乏,对外依存度长期超95%,原料供应高度依赖进口。近年来,我国铬矿砂及其精矿进口规模持续扩张,2024年进口量达2087.16万吨,同比增长14.21%,进口价格424.81亿元,同比增长20.05%;2025年1-10月进口量延续增长态势,达1846.01万吨,同比增长7.51%,进口价格则小幅回落至339.44亿元,同比下降3.38%。进口来源呈现高度集中特征,2025年1-10月南非、津巴布韦、土耳其、阿曼和巴基斯坦五国合计占比达96.8%,地缘政治及海运波动易引发供应链风险。为缓解原料制约,振华股份、西藏矿业等头部企业已着手布局非洲、中亚铬矿开发项目,但目前尚未形成规模化供应能力。此外,铬盐生产所需的纯碱、硫酸等辅料,因国内化工产业成熟,市场供应充足且价格波动平缓,对行业成本影响相对有限。

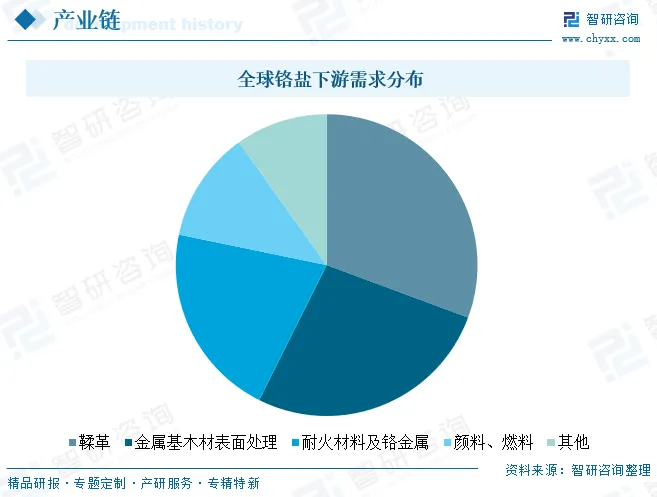

全球铬盐行业需求结构正迎来重大变革,增长驱动力从革鞣、轻工电镀、颜料等低速增长的传统领域,逐步转向金属铬、高端电镀添加剂等高速增长赛道,终端应用场景也从皮革、房地产等传统板块,拓展至航空航天、新能源、工程机械等高端制造领域。从国内市场看,我国铬盐市场下游需求呈现传统领域稳中有调、新兴领域快速崛起的二元格局:电镀领域凭借汽车、家电等制造业的刚性配套需求,成为当前铬盐第一大应用领域,占比超40%;皮革鞣制领域受环保政策收紧及合成鞣剂替代冲击,需求持续萎缩;颜料领域依托涂料、陶瓷等行业的稳定配套,需求保持平稳。而新能源电池正极材料、航空航天高温合金、铁铬液流储能、环保废气治理催化剂等新兴领域,凭借高附加值属性和政策红利驱动,需求增速显著高于传统领域,已成为拉动行业规模扩张的核心增量引擎。

相关报告:智研咨询发布的《中国铬盐行业市场现状调查及产业前景研判报告》

中国铬盐行业发展现状分析

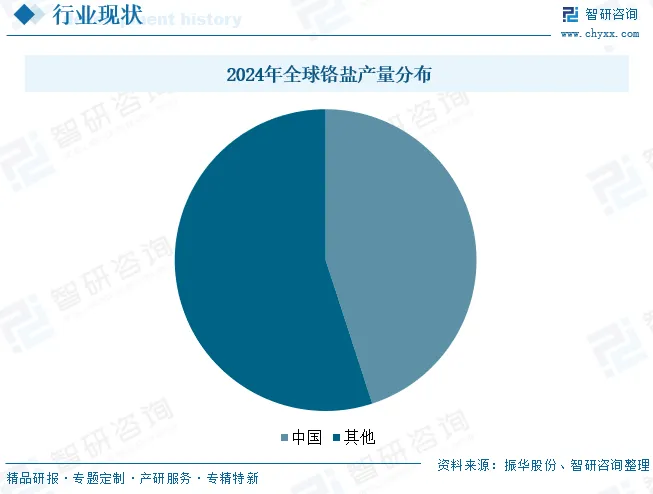

无机盐工业是我国化学工业的重要支柱性板块,目前国内可生产的无机盐品种超1000种,总产量突破3800万吨,产品产量稳居世界前列。铬盐作为无机化工领域的核心系列产品,兼具刚需属性与不可替代性,如同铬元素是人体必需的微量元素一般,铬盐在国民经济发展进程中占据着不可或缺的地位。从全球产能格局来看,当前全球铬盐总产能约100万吨,中国以45%左右的产量占比成为全球核心生产国。受环保政策、技术壁垒等多重因素制约,近十年来国内铬盐行业几乎无新企业进入和新投产项目落地,行业供给增量主要依靠现有企业的技术改造与工艺升级。伴随国内经济的持续发展,下游市场对铬盐的需求稳步攀升,中国已成为全球最大的铬盐生产国与消费国。

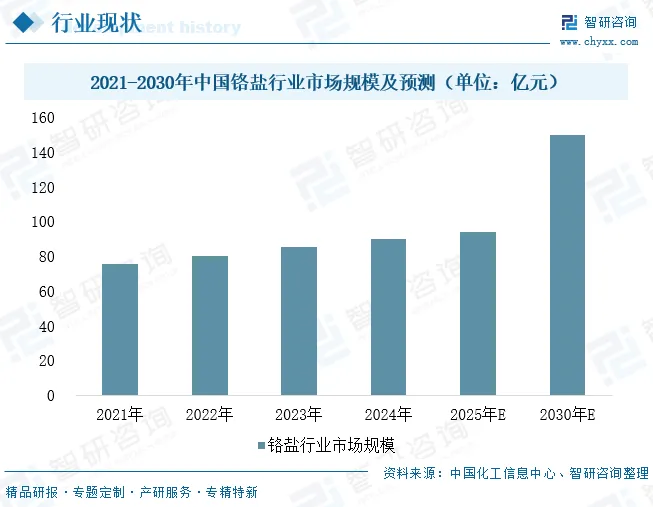

中国铬盐行业正处于绿色转型与结构升级的关键窗口期,行业发展逻辑从规模扩张转向质量提升。凭借卓越的硬度、耐高温性与抗氧化性等核心性能,铬盐产品的应用场景正不断向新材料领域延伸,尤其在航空航天、高端装备制造等对材料强度和苛性环境稳定性要求严苛的领域,市场渗透率持续提升。从市场规模来看,2024年国内铬盐行业市场规模达94.1亿元;在新能源电池、高温合金、储能等新兴领域需求的强劲拉动下,预计2025-2030年行业将以9.2%的复合增长率稳步扩张,到2030年市场规模有望突破150亿元,行业整体朝着绿色低碳、高值高效的方向加速演进。

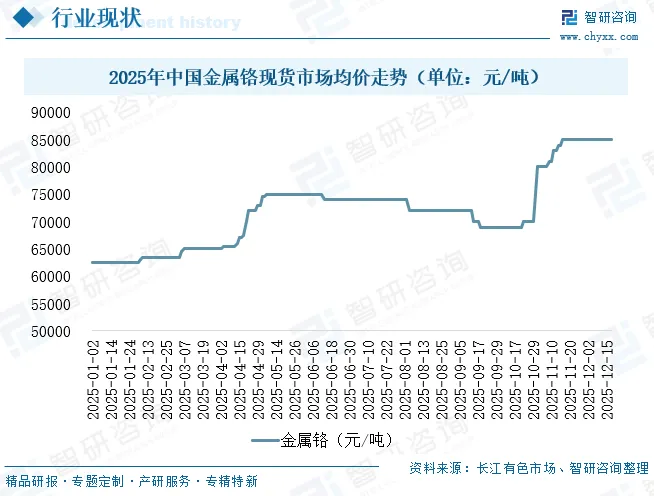

金属铬是纯度介于99%-99.99%的高纯度单质铬,作为关键合金元素,其添加能显著提升金属材料的强度、耐腐蚀性等核心性能。近年来,金属铬需求受全球AI数据中心配套燃气轮机、航空发动机等高端终端领域的拉动,市场需求量呈现稳步提升态势。从价格走势来看,2025年我国金属铬现货价格迎来两轮显著上涨:第一阶段为1-5月,中国有色市场金属铬平均价从年初的62500元/吨攀升至5月30日的75000元/吨;第二阶段为10-12月,截至12月17日,现货市场均价进一步上涨至85000元/吨,较年初涨幅达36%。在供给端受环保政策约束难以大幅扩张的背景下,金属铬市场呈现供需双振的格局,进而带动整个铬盐产业链价格进入持续上行通道。

中国铬盐行业企业竞争格局

中国铬盐行业已形成高度集中的寡头竞争格局,振华股份、银河化学与中信锦州金属三家企业合计市占率超过80%。在环保与技术的高壁垒下,新增产能受限,头部企业效应持续强化。其中,产能达25万吨/年、市占率超40%的行业龙头振华股份,凭借无钙焙烧(铬回收率98.5%)等先进工艺,核心布局重铬酸钠、铬酸酐及金属铬,并积极向铁铬液流电池等储能材料领域延伸,构建高端增长曲线;银河化学依托攀西地区资源与12万吨级国际先进无钙焙烧装置,聚焦基础铬盐生产,同时深耕湿法氧化提铬与铬渣资源化技术,并拓展新能源电池用铬基材料;中信锦州金属则以独特的铬盐-金属铬联产工艺见长,在高纯金属铬提纯技术上具有显著优势,主攻航空航天等高端应用市场,致力于进口替代。与此同时,第二梯队企业如重庆民丰化工、西藏矿业等实施区域或资源差异化布局;众多中小企业则专注电子级、医药级等高附加值细分产品。当前,全行业正加速向绿色化、高端化转型,无钙焙烧等清洁生产工艺的普及,以及对高端金属铬、储能用铬系新材料的前瞻研发,已成为决定企业未来竞争力的核心焦点。

中国铬盐行业发展趋势分析

中国铬盐行业未来将围绕绿色转型、需求升级与产业链整合三大核心方向演进,在环保政策与新兴产业需求的双重驱动下,无钙焙烧、铬渣资源化利用等清洁工艺将全面普及,行业向低碳合规方向持续迈进;需求端将从传统领域向航空航天、燃气轮机、新能源电池等高端制造领域深度倾斜,高纯度、低毒化的高端铬盐产品成为增长核心;同时,头部企业将通过海外铬矿布局、全产业链协同等方式缓解原料依赖风险,行业集中度进一步提升,竞争焦点集中于技术创新、资源掌控力与合规运营能力,整体呈现绿色化、高值化、集约化的发展态势。具体发展趋势如下:

1、政策驱动绿色转型,清洁工艺全面主导

在“双碳”目标与新污染物治理政策的双重推动下,绿色低碳成为铬盐行业发展的核心导向。监管体系已转向全生命周期风险管控,从生产工艺、污染物排放到资源回收均设立严苛标准,倒逼企业淘汰传统高污染工艺。无钙焙烧、铬渣资源化利用、绿电耦合生产等清洁技术将加速普及,行业将聚焦铬回收率提升与废水近零排放目标。头部企业已率先实现铬渣“零堆存”,未来中小企业若无法满足环保要求,将逐步被市场淘汰,清洁生产能力成为企业生存发展的核心门槛。

2、需求结构深度重构,高端化赛道突围

下游需求市场的结构性变革将重塑行业增长逻辑,传统应用领域需求趋于平稳,高端制造与新兴产业成为核心增长引擎。铬盐产品凭借优异的耐高温、抗氧化性能,将持续向航空航天、高端装备制造等对材料性能要求严苛的领域渗透。同时,新能源电池、储能、环保催化剂等新兴领域的发展,将催生对高纯、低毒铬盐产品的差异化需求。行业竞争焦点将从规模扩张转向高附加值产品研发,具备高端产品生产能力的企业将占据市场主导地位,推动行业向高值化方向演进。

3、产业链整合加速,资源与合规构筑壁垒

行业集中度将进一步提升,产业链一体化布局成为头部企业的核心战略。上游环节,企业将通过海外铬矿资源布局、长期战略合作等方式,缓解原料对外依存度高的风险;中游环节,技术改造与产能优化将持续推进,形成规模化、集约化生产格局。同时,在全球ESG披露趋严与国际环保规则约束下,具备合规管理、碳足迹核算能力的企业将在出口市场中获得优势。未来行业竞争将围绕资源掌控力、合规运营水平与技术创新能力展开,头部企业通过产业链整合与核心能力构建,将进一步巩固市场壁垒。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铬盐行业市场现状调查及产业前景研判报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

15年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。