一、2025年1-3季度中国园林工程行业上市公司企业排名分析

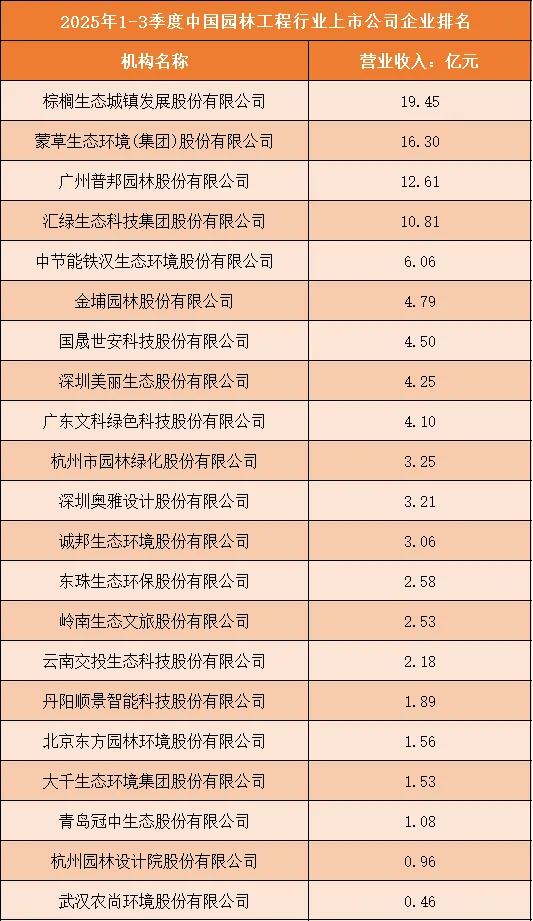

根据申万行业分类,2025年1-3季度中国园林工程行业上市公司按营业收入排名如下:(A股上市公司)

1、头部企业领跑优势有限,营收梯队分化平缓

2025年1-3季度中国园林工程行业上市公司营收呈现相对平缓的梯队格局,棕榈生态城镇发展以19.45亿元营收位居榜首,蒙草生态环境以16.30亿元位列第二,两家企业合计营收占上榜企业总营收的25%以上,构成第一梯队。广州普邦园林(12.61亿元)、汇绿生态科技(10.81亿元)构成第二梯队,与头部企业差距在3-7亿元区间。多数企业营收低于10亿元,武汉农尚环境以0.46亿元垫底,头部与尾部营收差距约42倍,整体行业集中度偏低,中小企业仍有一定生存空间。

2、业务结构与区域布局影响营收表现

从业务结构来看,棕榈生态、蒙草生态等头部企业布局生态修复、文旅景观、城市公园等多元业务,受益于“双碳”目标下的生态基建需求,营收规模领先;广州普邦、汇绿生态等企业聚焦市政园林与生态修复,营收规模次之;中小型企业以区域景观工程或细分生态项目为主,受市场容量与项目单价限制,营收规模相对较小。从区域布局来看,头部企业依托长三角、珠三角的生态项目资源与政策红利,营收表现突出;中西部企业则依赖本地生态修复项目,营收增长相对平缓。

3、行业集中度偏低,头部企业未形成垄断

仅棕榈生态、蒙草生态两家企业营收超15亿元,合计营收占上榜企业总营收的25%以上,行业集中度偏低。头部企业虽在技术与品牌上具备一定优势,但尚未形成垄断,中小园林企业可通过深耕细分场景或区域市场维持营收,行业资源向头部集中的趋势相对温和。

二、中国园林工程行业竞争趋势分析

1、生态修复与乡村振兴成核心竞争方向

园林工程行业竞争已从传统景观工程转向生态修复与乡村振兴赛道,头部企业加大矿山修复、湿地治理、乡村文旅等领域布局,通过技术研发提升生态修复的专业能力;中小企业则聚焦县域生态项目,打造特色服务,生态修复能力成为企业获取政策支持与高端项目的核心壁垒。

2、绿色低碳与智慧园林成技术升级方向

随着“双碳”目标推进,园林工程行业绿色低碳转型加速,头部企业加大低碳植被、海绵城市技术、智慧园林系统的研发与应用,提升项目的生态效益与智能化水平;同时,低碳园林认证与生态技术实力成为企业获取项目的重要依据,技术升级成为核心竞争要素。

3、产业链一体化布局深化,降本增效成关键

头部企业加速推进产业链一体化布局,从生态规划、苗木培育、工程施工到运维养护全链条整合,通过控制上游苗木资源与下游服务环节,降低成本波动风险,提升项目盈利水平;中小企业则通过与上下游企业建立战略合作,优化供应链协同,产业链整合能力成为企业抗风险的核心支撑。

4、文旅融合与场景创新成增长引擎

随着文旅消费升级,园林工程企业纷纷探索“园林+文旅”融合模式,打造主题公园、生态营地、研学基地等特色场景,拓展新的营收增长点;头部企业依托品牌与资源优势布局大型文旅项目,中小企业则聚焦县域文旅场景,通过场景创新提升市场份额。

5、行业整合加速,头部集中化趋势显现

受资金压力、项目分化、环保趋严等因素影响,中小园林企业生存压力加大,头部企业通过并购重组区域产能、整合优质项目资源扩大市场份额,行业集中度将逐步提升;缺乏技术实力与资金储备的中小企业将逐步被整合或淘汰,头部集中化趋势开始显现。

6、数字化转型赋能项目管理效率提升

园林工程企业纷纷加大数字化投入,搭建生态监测、智慧养护、项目管理等平台,通过物联网、大数据实现项目全流程可视化管理,提升施工效率与生态效益;头部企业依托数字化能力提升项目盈利水平,中小企业通过引入轻量化数字化工具降本增效,数字化能力直接决定企业的市场竞争力。