城投有息债务惯性增至72.6万亿,但融资结构被动调整与信用分化日益尖锐,行业已从“扩张杠杆”的上半场转向“生存分化”的下半场...

基于数据库中4425家城投企业样本,筛选出2020至2024年财务数据齐全的2793家企业作为核心分析对象。本篇报告聚焦于债务融资这一核心视角,旨在客观描绘我国城投企业融资的规模趋势、结构特征与信用分化,进而剖析其背后的渠道变迁逻辑、风险分布格局与未来转型路径。

总体趋势:规模惯性增长与结构被动调整

在“控增化存”的总体债务管理框架下,城投企业债务规模仍保持惯性增长,但融资结构正发生深刻且被动的调整,内部信用分层与融资能力分化日益显著。

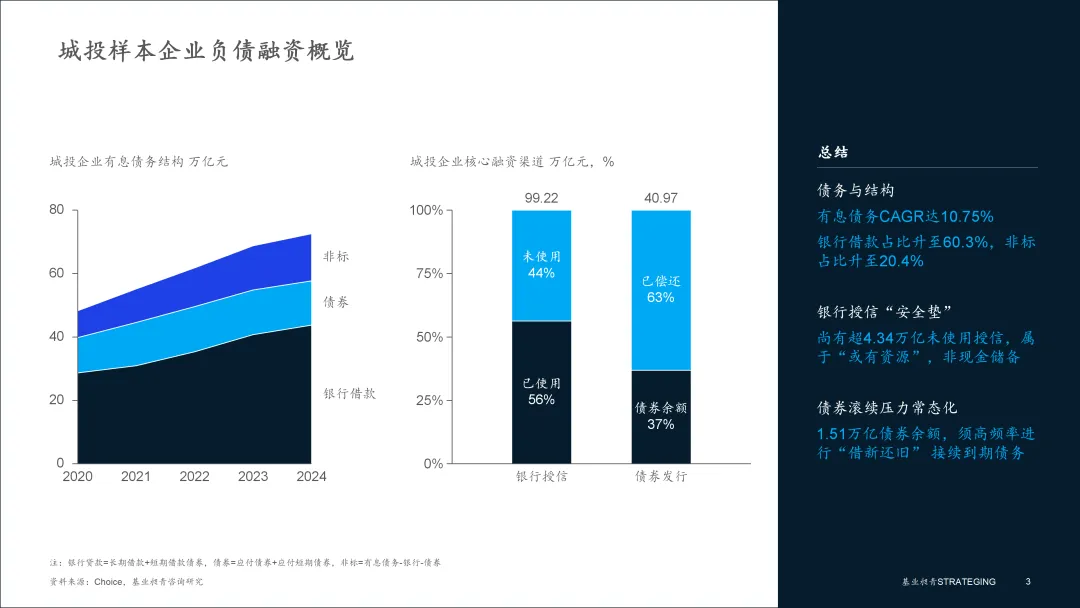

▪ 债务规模惯性增长,驱动逻辑生变:样本企业有息债务总额从2020年的48.2万亿元增长至2024年的72.6万亿元,年均复合增长率达到10.75%。这一增长更多源于存量债务的接续和在建项目的刚性资金需求,而非新增项目的扩张驱动,体现了在“稳增长”与“防风险”平衡下的路径依赖。

▪ 融资结构被动调整,风险偏好下沉:在债务扩张的同时,融资结构的变化揭示出企业融资环境的冷暖分化。银行借款占比从59.4%升至60.3%,主渠道地位进一步巩固,这在很大程度上是部分企业在公开市场发行受阻后,寻求银行接续资金的被动选择。债券融资占比则从23.1%降至19.2%,反映出市场对中低资质主体风险偏好的下降。值得警惕的是,非标融资占比从17.5%升至20.4%,在“严监管”背景下的不降反升,是部分平台在标准化渠道受限后,被迫转向高成本融资的严峻信号,其占比升高是企业财务脆弱性加剧的直接体现。

▪ 银行授信“安全垫”附带条件约束:样本企业尚有超过43.4万亿元的未使用银行授信额度。这确实构成了理论上的流动性缓冲,但在实践中,其动用严重依赖于银行的持续支持意愿与地方政府协调能力,属于“或有资源”,不能简单等同于可自由支配的现金储备。

▪ 债券滚续压力常态化:样本企业现存债券余额高达15.1万亿元。在债券融资占比下降的趋势下,维持如此巨大的存量规模,意味着企业必须在债券市场上进行高频率的“借新还旧”来接续到期债务。市场的任何风吹草动,都将直接考验相关企业的资金链安全与再融资能力,市场波动对尾部企业的冲击风险显著加大。

总体而言,当前城投债务融资呈现“总量承压增长、结构被动调整、内部分化加剧”的复杂局面。银行信贷的“主渠道”地位凸显了金融体系的托底作用,但债券与非标的一降一升,则尖锐地揭示了企业融资渠道收窄与成本攀升的现实困境。

结构特征:银行信贷普惠与债券融资分层的双轨制

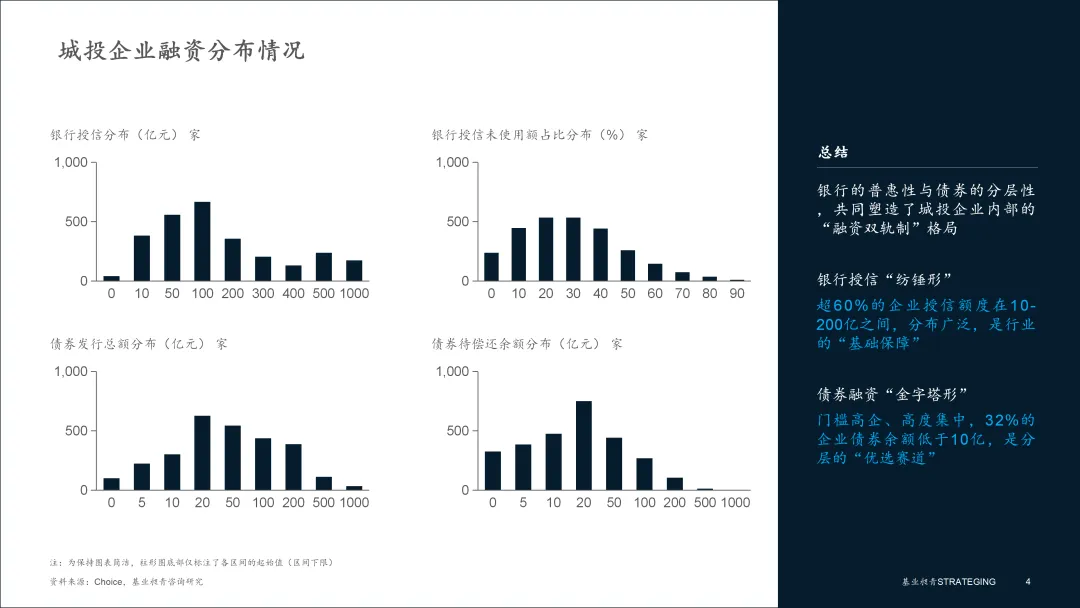

城投企业的不同融资渠道呈现出迥异的结构特征,反映了不同资金方的风险偏好、准入门槛与监管要求,这是导致行业内部融资能力分化的结构性原因。

▪ 银行授信:分布广泛,使用审慎。银行授信的分布呈现“纺锤形”,授信额度在10亿至200亿之间的企业数量最为庞大(占比超60%),构成了行业的主体。而在授信使用上,则呈现出典型的“橄榄形”分布,近70%的企业授信使用率集中在20%至50%的区间。这表明银行授信虽是城投企业的基础融资来源,但企业普遍倾向于保留相当的未使用额度,这既是银行风险控制的结果,也是企业为应对再融资不确定性而做出的审慎财务安排。

▪ 债券融资:门槛高企,高度集中。与银行信贷的普惠性不同,债券市场对发行主体的信用资质、区域背景要求更高,呈现出典型的“金字塔”结构。无论是累计发行总额还是债券余额,均表现出极强的头部集中效应。债券余额在10亿元以下的样本企业数量占比达到32%,这意味着大量区县级及低评级主体在债券市场上的参与度极低或被完全排斥在外,公开市场融资渠道对他们而言基本关闭。

总体而言, 融资渠道的结构性差异揭示了城投企业内部的 “融资双轨制” 。银行信贷是相对普惠的 “基础保障” ,为绝大多数企业提供了生存和发展的基本盘;而债券市场则是分层明显的 “优选赛道” ,只对少数高信用资质主体开放。这种由市场与监管共同塑造的融资结构,是当前城投信用分层在融资端的直接体现。

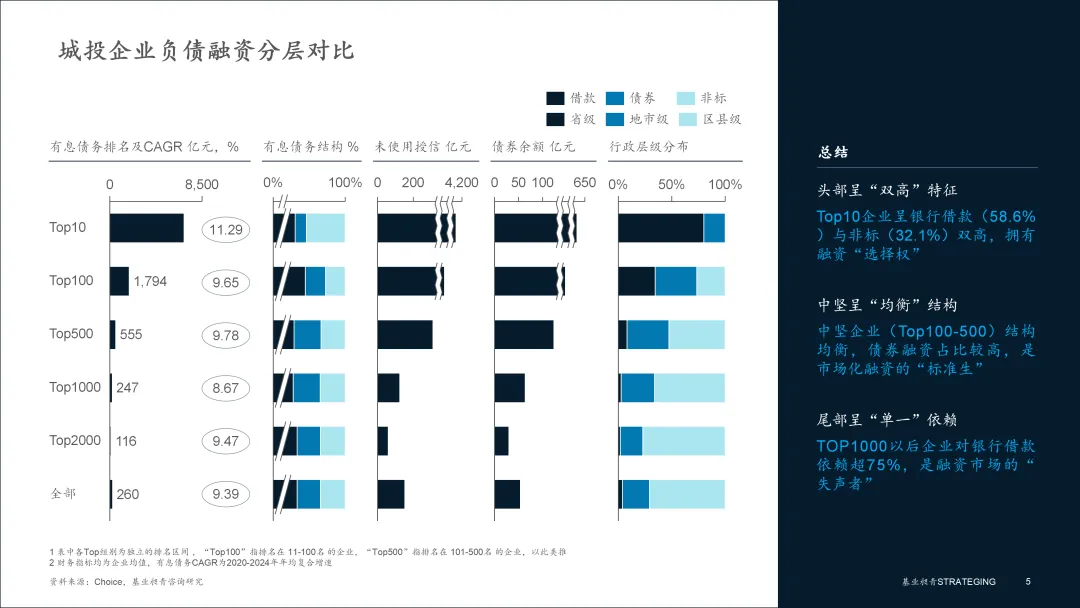

分层对比:规模即信用,融资能力呈阶梯式下滑

以有息债务规模为标准对企业进行分层,直观地揭示了融资能力与信用资质的强关联。规模差异不仅是体量的体现,更是由区域实力、行政层级和自身经营等因素共同决定的信用阶梯的直接反映,并最终导致了融资渠道、成本与稳定性的系统性分层。

1.融资结构的阶梯式特征

▪ 头部企业 (TOP10) :债务结构呈现银行借款 (58.6%) 与非标 (32.1%) 双高的特征。其非标占比远超其他梯队,这主要源于其承担的跨区域、超大型综合项目存在融资需求巨大、周期错配复杂等特点,部分需求难以完全通过标准化债券满足,也可能受限于债券发行额度管理。虽然这展示了其调动多元金融资源的能力,但也意味着更高的综合融资成本和更复杂的流动性管理挑战。

▪ 中坚企业 (TOP100-500) :债务结构相对均衡,银行借款占比约65%-70%,债券融资占比 (17%-22%) 显著高于行业平均水平,是非标依赖度相对较低的群体。这一梯队是债券市场的深度参与者,其融资结构代表了在当前环境下,信用资质获得市场认可的企业所能达到的较优平衡。

▪ 中尾部企业 (TOP1000及以后) :对银行借款的依赖度急剧上升至75%以上,债券融资工具几近失效,非标渠道也极为有限。其融资结构单一,完全依赖于当地银行体系的信贷投放,表现出极弱的融资弹性和抗风险能力。

2.信用背书与资源禀赋的差异

行政层级与梯队高度重合,TOP10中省级平台占比80%,而全部样本中区县级平台占比高达70%。高层级平台凭借更强的政府信用背书和更优质的资产,天然享有更广阔的融资空间。而规模较小的区县级平台,其融资命运则与地方财政和当地银行的信心深度绑定。

总体而言,以规模划分的梯队实为 “信用资质梯队”。头部企业享有融资“选择权”,但其债务结构的复杂性蕴含特定风险;中坚企业是市场化融资的“标准生”,结构相对健康;而广大中尾部企业则是融资市场的“失声者”,脆弱性最高。这种融资能力的阶梯式分化,是城投行业马太效应的核心动因。

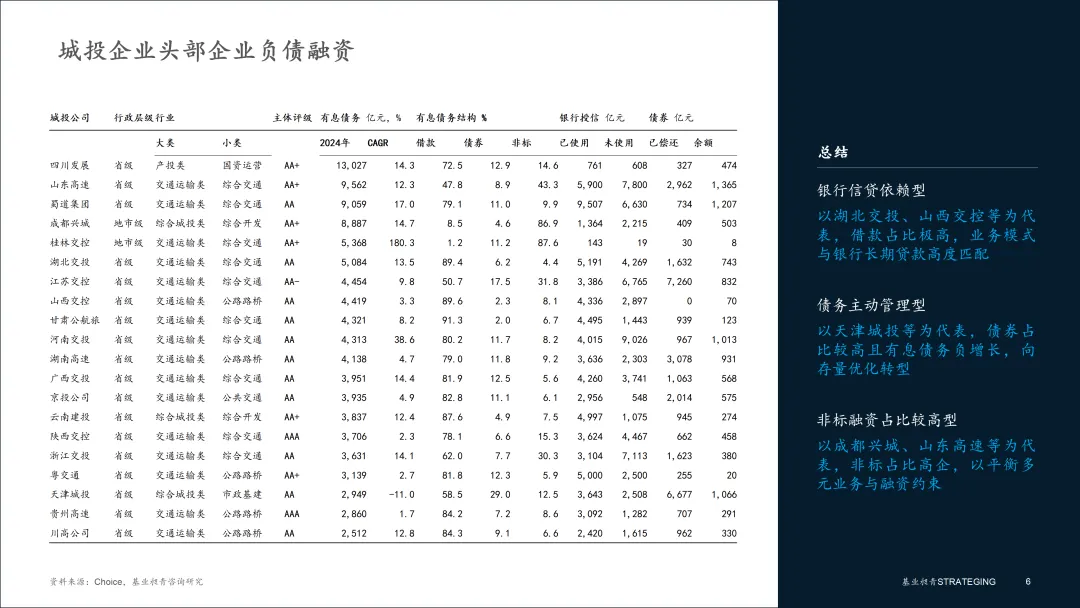

TOP20企业:功能与约束下的三类债务模式

作为行业头部阵营,前20家企业 (均为省级或重要地市级平台) 的债务结构,清晰展现了在特定功能定位与约束下形成的差异化管理模式。

▪ 层级高、体量大:20家企业中有18家为省级平台。其庞大的债务规模是承担区域重大战略项目的结果。

▪ 内部分化显著:有息债务的年均复合增速 (CAGR) 从高达180.3%到-11.0%,跨度极大。这表明,头部企业已走过同质化扩张阶段,进入了因区域策略、债务管控压力不同而导致的路径分化新时期。

基于上述特征,头部企业的融资策略已演化出差异巨大的典型模式:

▪ 银行信贷依赖型 (传统基建主导) :以湖北交投 (借款占比89.4%) 、山西交控 (89.6%) 等省级交通平台为代表。业务集中于收费公路等传统基建,商业模式与银行长期贷款高度匹配,因此融资结构高度统一。其融资策略核心是“期限匹配、成本可控”,债务结构清晰,稳定性强。

▪ 债务主动管理型 (市场化融资见长) :以天津城投 (债券占比29.0%) 为代表。其特征是债券融资占比显著突出,且“已偿还”债券规模是当前“余额”的6倍以上,显示出在公开市场上进行大规模、高频次债务滚动置换和主动管理的娴熟能力。其有息债务负增长,标志着从规模扩张向存量债务结构调整和成本优化的战略转型。

▪ 非标融资占比较高型 (多元业务与融资约束平衡) :以成都兴城 (非标占比86.9%) 、山东高速 (非标占比43.3%) 为代表。这类企业常承担区域综合开发等多元任务,项目资金需求量大、周期错配复杂。其高比例非标反映了两方面现实:一是部分业务模式难以完全契合标准化融资要求;二是在满足快速发展需求时,可能面临融资额度或成本约束,从而选择信托等工具作为补充。这种模式虽支撑了业务扩张,但也积累了更高的综合成本和期限错配风险。

总体而言,头部企业债务模式的分化,本质上是其功能定位、发展阶段和区域战略差异的直接投射,这标志着头部城投已进入“一司一策”的精细化融资管理时代。

总结与展望:信用为锚,现金为王

当前城投行业融资格局的核心特征表现为:在“控增化存”的监管导向下,债务规模的惯性增长与融资结构的被动调整之间形成了巨大张力;银行体系凭借其普惠性成为维系行业基本盘的“压舱石”,而公开债券市场则演变为甄别优质主体的“筛选器”,共同塑造了“融资双轨制”,并加剧了信用分层;从头部到尾部,企业呈现的阶梯式分化,其本质是背后区域实力、行政层级与自身经营等综合信用要素的直接外化,信用资质已成为决定平台融资命运的唯一核心。

展望未来,城投行业的融资环境将延续“严监管、市场化、分化加剧”的总体趋势。城投企业的融资故事,已从上半场的“扩张与杠杆”转向下半场的“生存与分化”。能否在严控债务中优化结构,在分化市场中筑牢信用,在转型阵痛中培育现金流,将决定每个平台在未来格局中的最终位置。因此我们具体建议如下:

1.对头部及中坚企业:从“规模融资”转向“价值融资”

▪ 实施系统性的债务结构优化:抓住地方政府一揽子化债政策窗口,以特殊再融资债券、展期、降息等方式,优先置换成本在6.5%以上、期限在3年以内的非标融资及租赁等高成本债务。目标是将综合融资成本压降至5%以下,并将短期债务占比控制在30%以内。

▪ 构建专业的市场化融资体系:深耕公开债券市场,建立常态化的投资者关系管理机制,通过定期路演、发布ESG报告等方式提升透明度,将主体信用评级稳定在AA+及以上。这不仅是为了发债,更是为了将债券融资打造为可预测、低成本的核心资金来源,对冲银行信贷的顺周期性。

▪ 推动经营性现金流的实质性增长:坚决剥离或重组长期亏损的纯公益性项目资产,将资源聚焦于能产生稳定现金流的“准经营性”业务,如城市供水供热、公共交通、停车场、保障性租赁住房等。目标是实现经营性现金流对年度利息支出的覆盖率超过1.2倍,从根本上构建内生性的信用基础。

2.对中尾部企业:严守底线与转型整合

▪ 执行严格的投资和债务管控:全面暂停无稳定现金流回报的新项目投资,将所有可用资源集中于“保交楼、保民生、保运转”的核心项目。新增融资必须严格遵循“现金流自平衡”原则,杜绝任何形式的“借新还旧”式规模扩张。

▪ 深度绑定区域内的核心金融资源:将维护与本地主要城商行、农商行的战略合作关系作为“生命线”工程。通过主动提供优质资产抵押、引入地方国资担保、定期汇报经营状况等方式,全力确保存量银行授信额度的稳定与接续,守住流动性不断裂的底线。

▪ 主动寻求区域整合与功能转型:在地方政府主导下,积极参与区域内平台公司的“合并同类项”,通过并入高信用等级平台成为其专业子公司,实现信用“换血”。或彻底剥离融资功能,转型为专注于特定市政服务 (如环卫、绿化) 或资产管理 (如老旧小区物业) 的轻资产运营主体,以“服务换市场”,摆脱债务依赖。

3.对行业整体的共同课题:拥抱透明度与市场化

无论身处哪个梯队,提升财务透明度、规范公司治理、建立与市场的有效对接机制,都是穿越周期、赢得未来的必修课。监管的持续规范与市场的无情筛选,最终将推动城投行业从一个依赖政府信用背书的特殊融资主体,向遵循市场规律、信用资质明晰的现代化国有企业或公共事业运营商转变。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

往期推荐