翻开2025年行业企业的业绩预告,仿佛打开了一幅行业的“气象图”,有的企业在寒风中瑟瑟发抖,有的却在暖流中扬帆起航。

92家企业的业绩预告,不仅是数字的涨跌,更是中国农产品与食材供应链在2025年的真实脉动。这背后,不仅是个体企业的命运起伏,更是整个行业在价格波动、成本重构、消费转型等多重压力下的集体镜鉴。

01

赛道分化加剧,韧性在细分领域显现

从业绩预告中的表现来看,2025年,农产品与食材供应链行业整体呈现出“冷热不均、分化加剧”的特征。

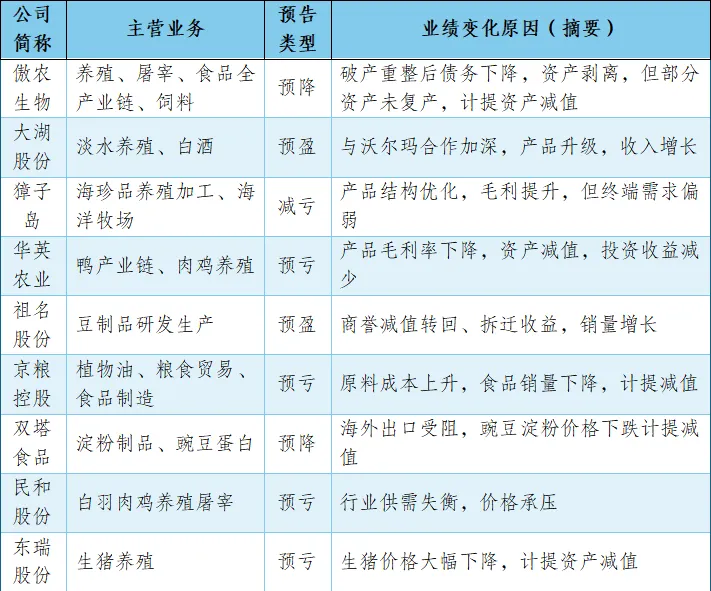

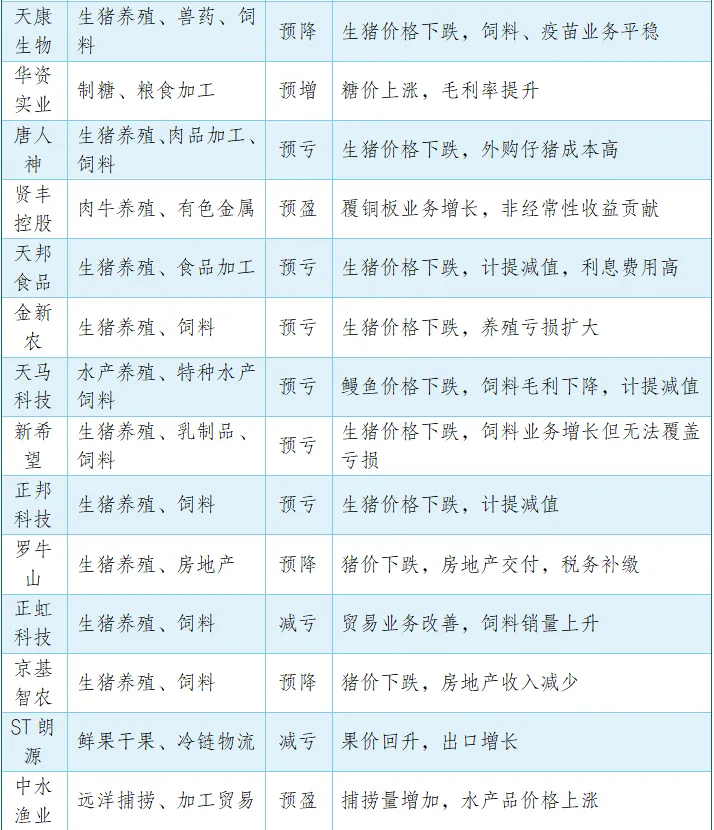

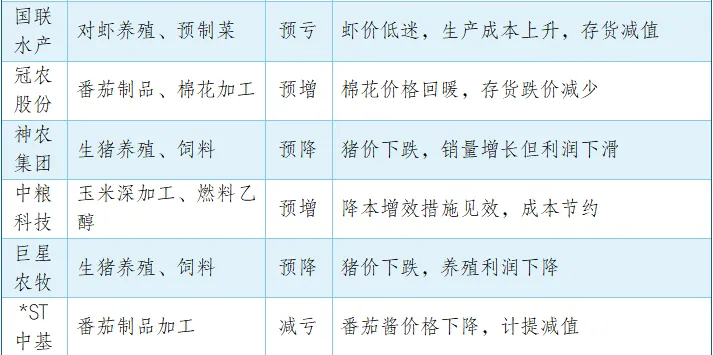

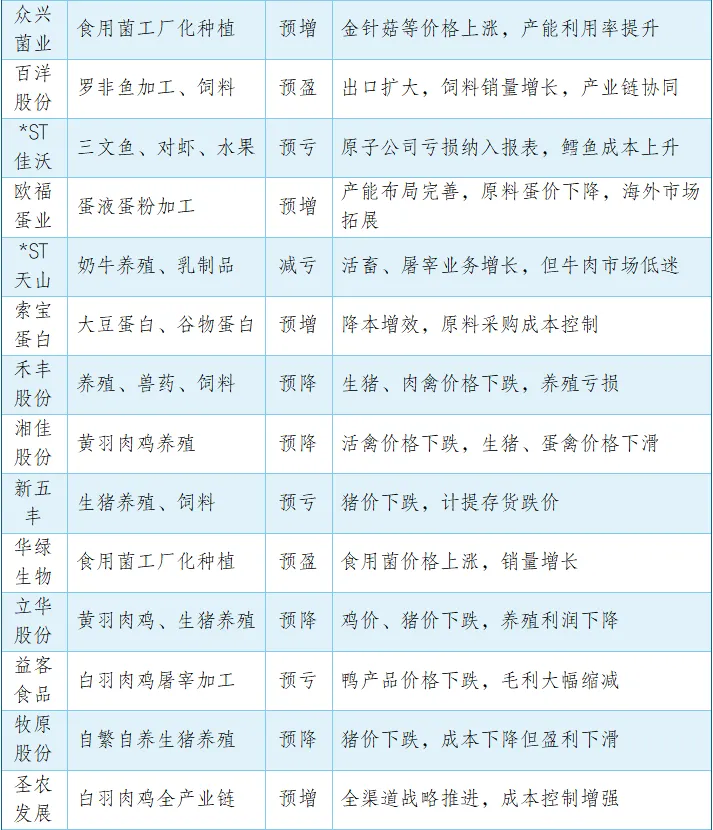

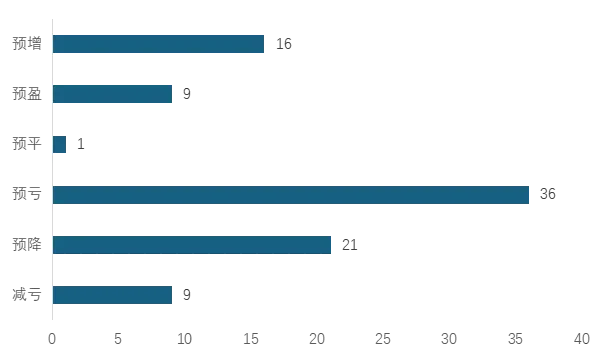

中物联农产品与食材供应链分会对已经披露的92份业绩预告进行统计分析,预亏、预降企业为57家,占据相当大的比例,尤其以生猪养殖、传统零售、部分食品加工企业为代表。

图:业绩预告类型分布

但与此同时,细分赛道却亮点频现,如食用菌赛道和农产品精深加工赛道等。这种分化并非偶然,而是行业周期波动、消费结构变迁与企业内功修炼共同作用的结果。谁在裸泳,谁在深潜,潮水退去后一目了然。

1、种植养殖业:冰火两重天

如果说2025年有一个词能让养殖企业谈之色变,那一定是“价格”。

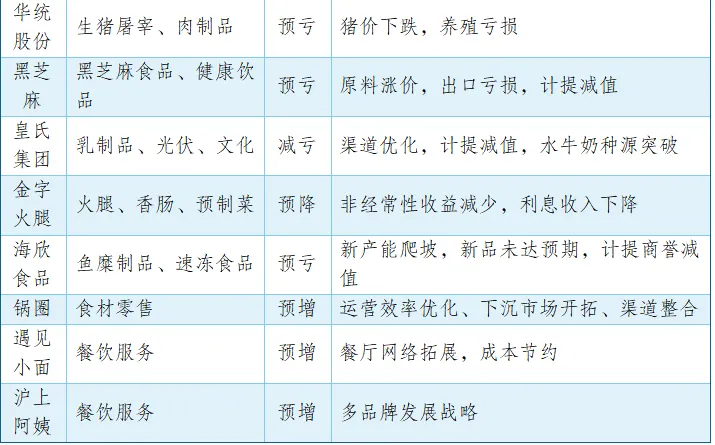

生猪价格持续探底,成为2025年的“风暴眼”。从牧原股份、温氏股份这样的行业巨头,到正邦科技、天邦食品等中型企业,生猪养殖板块几乎全线告急。当价格下降幅度大于成本下降幅度、规模效应难抵价格下跌冲击,整个行业陷入一种无奈境地。

与生猪养殖普遍低迷不同,禽类养殖市场呈现出明显的分化态势。白羽肉鸡产业链普遍表现亮眼。以圣农发展为例,2025年预计净利润增长89.16%-97.44%。公司全渠道战略扎实推进,成本控制能力增强,对太阳谷的控股合并也为业绩增长注入了强心剂。黄羽肉鸡和肉鸭企业则面临更大压力。立华股份、湘佳股份、益客食品、华英农业均因主要产品销售价格低迷,普遍预期较差。

农产品种植板块,食用菌赛道迎来反弹,众兴菌业、华绿生物、雪榕生物纷纷预盈或大幅减亏。

2、食材加工:成本与创新的博弈战场

从水产到肉制品,从调味品到休闲食品,食品加工板块在2025年上演了一场成本与创新的激烈博弈。

农产品精深加工中的植物蛋白、天然提取物等细分领域表现出强劲的增长势头,晨光生物、索宝蛋白等均表现优异。而传统的加工企业大多深受成本之困。原材料成本、人工成本、推广成本、转型成本等多重成本压力从各个方向挤压企业利润。

3、消费终端:转型阵痛与模式重构

与上游相比,消费终端的餐饮零售企业面临着更为复杂的挑战。

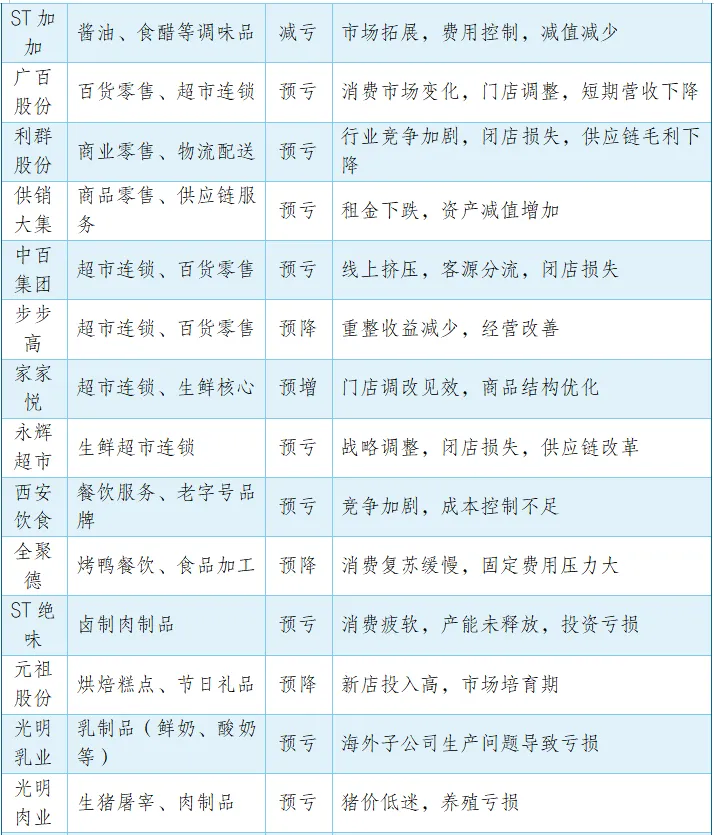

传统零售业态面临线上线下双重挤压。消费市场的结构性变化、线上零售模式的加速重构,对传统食材零售企业产生了重大影响,在行业竞争加剧的大背景下,闭店止损与门店升级同步进行,成为2025年的行业常态。不过,转型成功的案例同样值得关注。以家家悦为例,预计净利润增长50.06%-72.79%,公司强化顾客导向,根据顾客需求分析做好门店定位、商品迭代、体验升级、服务优化,门店客流及销售同比增速呈持续改善向好趋势。

餐饮行业同样在变革中寻找出路。面对挑战,餐饮企业积极拥抱变化,积极探索零售化、品类跨界、开拓下沉市场等策略,成效不一。遇见小面近日发布了一份盈利预告,预计2025年可实现利润约人民币1亿元至1.15亿元,同比增加约64.7%至89.5%。沪上阿姨业绩预告也令人振奋,预计2025年溢利将介乎约4.95亿元至5.25亿元,较去年同期增加约50%至60%。相比之下,全聚德、西安饮食等老字号品牌则不尽如人意。

02

供应链的韧性挑战与未来之路

梳理这些企业的业绩预告,我们可以清晰地看到2025年中国农产品与食材供应链的典型特征。

首先,价格波动成为常态。无论是生猪、禽肉还是水产品,价格的大幅波动已经成为企业必须面对的新常态。这种普遍性的价格压力,一方面源自供需关系的阶段性失衡,另一方面也反映出行业集中度提升过程中企业面临的生存挤压。当规模效应无法完全对冲价格风险时,企业的成本控制能力、精益化管理能力、产业链协同效率和风险管理水平就成为决定生死的关键。

其次,成本控制能力决定生死。从原材料到包装材料,从人工成本到流通费用,全方位的成本上涨压力考验着企业的精细化管理能力。如何平衡各环节的投入与产出、如何平衡短期成本与长期收益,考验着每一位企业家的智慧。

再次,消费变化倒逼转型。线上渠道的崛起、消费习惯的改变、新兴业态的分流,传统零售餐饮企业不得不加快转型步伐。从“大而全”到“精而美”,从“铺天盖地”到“顶天立地”,从产品思维到用户思维,转型远未结束。

然后,产业链整合加速,专业化与一体化并行。那些能够在细分领域建立专业优势,或通过产业链整合创造协同价值的企业,将获得更大发展空间。

最后,全球化带来新机遇。百洋股份的出口突破、欧福蛋业和蜜雪冰城等企业的海外拓展,都表明中国农产品与食品供应链行业企业完全有能力在国际市场上占据一席之地。随着中国制造向中国“智”造的转变,这一趋势有望进一步加强。

03

穿越周期的关键能力

虽然行业整体承压,但在92家企业的业绩里,也藏着穿越周期的“破局密码”。

1、成本控制能力。在利润收窄的行业环境里,“省钱”就是“赚钱”。对企业来说,未来的成本控制不是临时举措,而是长期能力,需要从采购、生产、流通全环节抠细节,以实现总成本最优。如,通过优化原料采购机制、严控生产各环节损耗、盘活闲置资源、推动绿色循环利用、提升管理效率等方式,实现降本增效,同时依托大数据精准管控原材料投入,进一步压缩不必要开支,破解原料成本上涨带来的盈利压力。

2、渠道拓展能力。多元化渠道拓展,打通流通堵点,,兼顾线上线下渠道融合,深化与大型商超、连锁餐饮的合作,积极开拓海外市场,同时优化县域、乡村终端渠道布局,推动渠道整合升级,破解终端需求偏弱、出口受阻等流通难题。

3、产品创新能力。聚焦产品迭代与结构优化,打造差异化优势,提升高毛利产品占比,加大研发投入,推动品种改良、技术突破,摆脱同质化竞争。同时推动品牌回归与升级,实现初级产品向高附加值、品牌化产品转型。

4、协同能力。注重全产业链协同发展,增强抗风险能力,打破种植/养殖、加工、物流、销售各环节壁垒,推动全链条协同联动,延伸产业链条,发展深加工、预制菜等新业态,实现资源整合利用,提升产业链整体韧性。

5、数字化能力。数字化不是面子工程,而是效率工具。如,通过大数据分析消费数据和价格波动趋势,指导产品研发,引导产能合理布局,避免盲目扩;用物联网追溯系统,提升消费者信任度,增加产品害怕复购等。总之,数字化不是“要不要做”,而是“必须做”,从采购、生产到销售,每个环节的数据分析,都能转化为实实在在的利润。

04

结语

行业的冬天或许还未结束,但对于那些能够在逆境中坚持创新、在挑战中主动求变的企业而言,2025年的业绩不仅是一份成绩单,更是一张通往未来的路线图。

2026年的钟声已经敲响,新一轮的行业洗牌与价值重构已经悄然开始。但我们始终坚信,冬天来了,春天还会远吗?

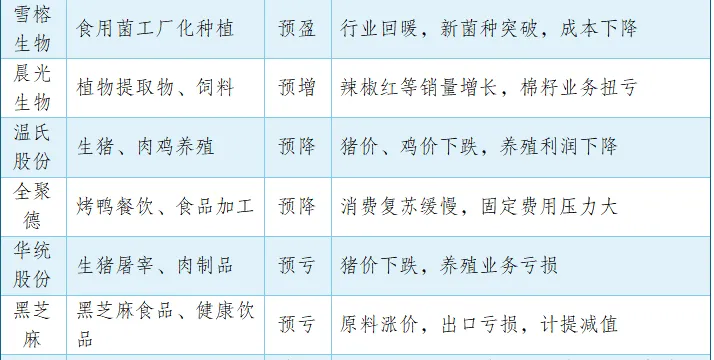

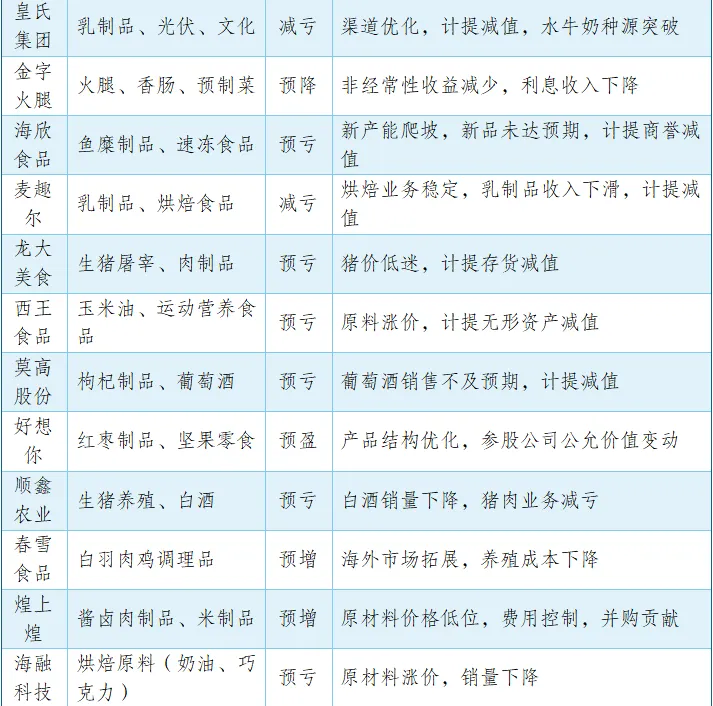

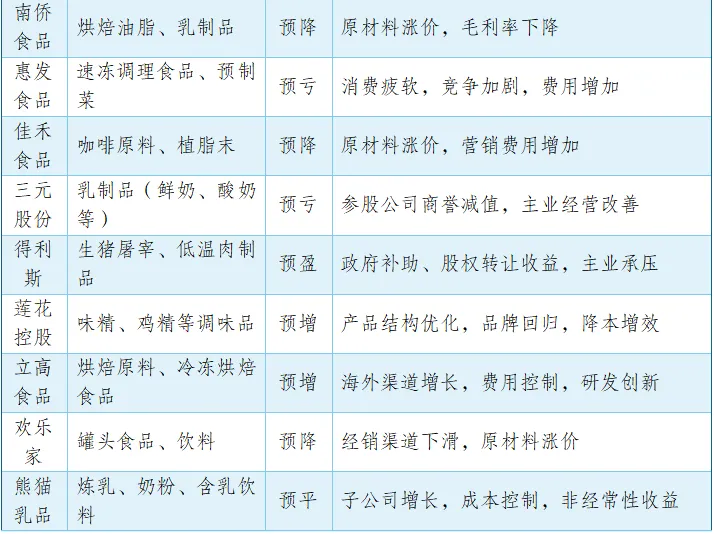

附录:企业业绩预告明细