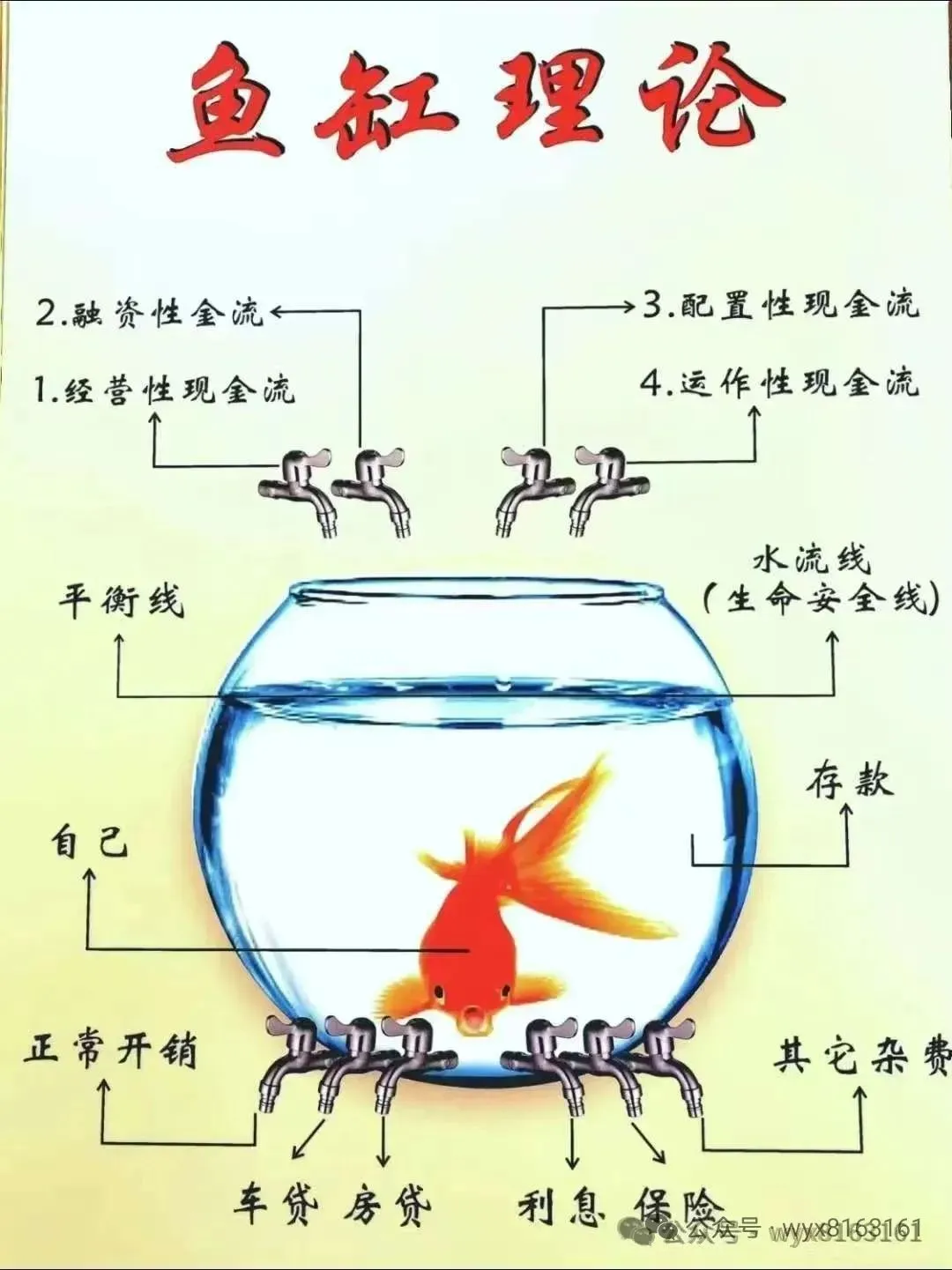

用信用卡创财富故事第三十集:企业主的融资神器!2025用信用卡流水佐证经营,3天获批300万信用贷

▲点击关注“向姐谈幸福”,离优秀的自己更近一步

我是向向老师,金龙䲜团队助教,擅长AI+公众号营销和信用融资,运营多个项目,组建了10万+人金龙䲜团队,批量孵化500+公众号流量主,关于管道收入跟钱的问题知无不言,主打一个玩着赚钱!助力你赚百万储蓄卡额度。

企业主的融资神器!2025用信用卡流水佐证经营,3天获批300万信用贷做小微企业主的,谁没被融资难逼到过绝境?去年我经营的建材厂(案例基于2025年企业融资真实情况改编),旺季要囤500万的货,对公流水刚够日常周转,银行以“经营证明不足”拒贷,网贷年化18%不敢碰,急得整夜睡不着。没想到,靠着2年积累的信用卡经营流水,我在合规前提下3天就拿到了工行300万企业信用贷,年化仅3.3%!比网贷省了近40万利息,货赶在旺季前到位,半年就赚回了本金。2025年央行与国家金融监督管理总局联合推出的融资新政,让信用卡流水成为企业经营实力的有效佐证,今天把这份真实实操的合规指南分享出来,帮更多老板避开融资坑!1. 中国人民银行《关于进一步便利企业信贷融资的通知》2. 国家金融监督管理总局《企业信用贷款管理办法》3. 《中华人民共和国民法典》(2021年修订)第667条:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同”,明确企业借贷的合规边界;4. 工商银行《2025企业经营快贷业务管理办法》2023年我第一次申请企业贷款,准备了营业执照、租赁合同等一堆材料,结果银行客户经理直接回复:“你这对公流水波动太大,又无抵押,最多批50万,年化6.8%。”50万根本解不了燃眉之急——当时要付3家供应商货款,光定金就需要200万。无奈之下,我咬着牙借了100万网贷,年化18%,每月利息1.5万,压力大到头发大把掉。更憋屈的是,我明明有稳定的客户订单,只是对公流水没及时体现,就被银行直接拒绝。后来跟财务顾问交流才知道,2025年融资新政核心亮点是“看重经营真实性,而非单一凭证”,企业主的信用卡经营流水、微信支付宝收款记录等,均可作为经营证明材料,不再局限于对公账户流水,这才让我看到了合规融资的希望。银行以前不认信用卡流水,2025年新政后态度转变,核心原因是合规前提下的“经营真实性核验”:我用的是经营类信用卡(指银行针对企业主、个体工商户推出的专属金融工具,支持经营收款、采购支付等场景,流水可直接关联企业经营行为)——工行经营快贷信用卡,平时收客户货款、付供应商定金全走这张卡,2年下来有近800万流水,每笔都备注了“建材货款”“设备采购”,银行通过流水能清晰核验3大核心:1. 经营稳定性:每月流水均在30万以上,无连续3个月零进账,证明业务持续运转;2. 客户黏性:有5个固定大客户每月规律转账,体现业务合作的可靠性;3. 还款能力:信用卡从未逾期,额度使用率稳定在40%左右,反映企业资金规划能力。新政明确,符合规范的非对公经营流水(含信用卡经营流水),可与对公流水互补,形成完整的经营实力佐证链,这也是我能顺利获批的关键。并非所有信用卡流水都能助力批贷,以下实操技巧均基于新政要求,照做可提升合规审批通过率:普通个人信用卡流水无法认定为经营证明,需选择银行专为企业主设计的经营类信用卡,如工行经营快贷信用卡、农行网捷贷联名卡、招行生意一卡通信用卡等,这类卡片的交易场景、流水记录会被银行纳入企业经营评估体系。我选的工行经营快贷信用卡,支持商户码直接收款,T+1到账,费率仅0.25%,每笔收款自动同步至银行信贷系统,比手动提交流水更具合规说服力。银行关注的是能佐证经营实力的“有效流水”,而非单纯流水总额,这3点需重点注意:- 收款备注清晰:每笔进账统一备注“货款”“采购款”“服务费”等经营类关键词,避免标注“借款”“还款”“往来款”,防止被认定为非经营资金;- 留存过夜资金:每日收款后,至少留存20%资金在卡内过夜(如收10万留2万),隔天再按经营需求转出,证明账户有资金沉淀,非“空转流水”;- 避免异常交易:单笔大额资金建议分3笔以上划转,间隔2小时以上,避免单日单笔超50万的集中进账;不发生半夜11点至凌晨5点的频繁转账,杜绝套现、虚假交易等违规行为(违反《支付业务管理办法》)。我坚持2年合规养流水,每月流水稳定在30-50万,无一笔异常交易,这为快速批贷奠定了基础。3. 申请材料:流水+2类核心材料即可(新政简化)2025年新政大幅简化企业信用贷申请材料,我仅提交3类材料,3天就出审批结果:- 核心材料:经营类信用卡近1年流水(银行APP直接导出,含电子签章,无需额外打印盖章);- 基础材料:营业执照(注册满6个月)、法人身份证、企业征信报告(无严重逾期);- 加分材料:3份大额购销合同(佐证业务真实性)、近6个月纳税证明(无论税额多少,有连续纳税记录即可加分)、员工社保缴纳证明(体现企业规模)。全程线上申请,无需跑银行,10分钟即可完成所有资料提交,AI智能审核(指银行通过人工智能系统自动核验材料真实性、匹配政策要求,提升审批效率)最快30分钟出初审结果。五、贷款获批对比:合规融资省多少?(数据真实可算)项目 网贷(100万) 企业信用贷(300万) 年省成本 还款方式 等额本息(压力大) 随借随还(用款才计息) 资金灵活度提升 合规风险 高(费率易波动) 低(银行正规产品) 无隐性成本 我用这笔300万信用贷囤了旺季建材,新增2条生产线,半年营业额从200万涨到500万,真正实现了“合规融资促经营”。六、2025新政红利:这类企业主更易获批(合规前提)1. 主体要求:注册满6个月即可申请(此前需满2年),个体户、有限责任公司、个人独资企业均可,无行业限制(除高污染、高耗能行业);2. 负债容忍度:企业资产负债率≤70%即可,名下有3-5笔合规网贷也可申请,只要无逾期记录;3. 利率优势:国有大行年化3.1%起,比2024年下降30%,远低于民间借贷利率上限(LPR的4倍);4. 放款效率:审批通过后1-3天即可放款,部分银行支持实时到账,满足企业应急资金需求。合规红线(绝对不能碰):① 企业征信有“连3累6”逾期(连续3个月或累计6次逾期),直接拒贷;② 流水造假、购销合同虚假、资金用途违规(如流入房地产、股市),不仅批贷失败,还会被纳入金融机构黑名单,影响后续融资。⚠ 贷款逾期风险:企业信用贷逾期会同步影响企业征信与法人个人征信,根据《民法典》第676条,借款人未按约定返还借款的,需支付逾期利息,情节严重可能面临诉讼;⚠ 资质匹配评估:申请前需自行核查是否符合核心条件(注册满6个月、月均有效流水≥3万、无严重逾期、资产负债率≤70%),频繁申请会产生多条“硬查询”记录,拉低审批通过率;⚠ 资金用途合规:贷款资金仅限企业经营(采购原材料、设备更新、扩大生产等),银行会通过资金流向监控核查,违规挪用可能被要求提前结清贷款,并收取违约金;⚠ 卡片使用合规:经营类信用卡需专卡专用,不得用于个人消费、套现等违规行为,否则可能被银行冻结卡片,影响流水有效性。1. 本文案例基于2025年企业融资真实情况改编,企业名称、具体交易细节均做隐私保护处理,不指向具体主体;2. 政策文件、产品信息均来源于中国人民银行、国家金融监督管理总局、工商银行等官方公开渠道,真实可追溯;文中提及的银行产品仅为案例参考,不构成产品推广,产品权益、利率、申请条件以机构官方最新披露为准;3. 任何企业融资操作需遵守《企业信用贷款管理办法》《支付业务管理办法》《民法典》等法律法规,拒绝虚假材料、流水造假、资金挪用等违规行为;4. 本文不构成任何专业金融建议,企业主需结合自身经营状况、财务实力,在持牌金融机构专业指导下开展融资行为,理性评估还款能力,避免过度负债。以前总觉得融资是大企业的专利,小微企业只能被高息借贷收割。但2025年融资新政让我深刻体会到,只要经营真实、流水合规、操作规范,哪怕没有抵押,小微企业也能拿到低息大额信用贷。经营类信用卡流水就是小微企业主的“隐形合规资产”,平时规范使用、合规养流,关键时候能解燃眉之急。当前新政红利窗口打开,年化低、审批快、门槛松,有合理资金需求的企业主,不妨抓住机会合规申请。你有过企业融资被拒的经历吗?或者有合规养流水、申请贷款的实用技巧?评论区聊聊你的故事,让更多老板少走弯路!#企业融资 #企业信用贷 #2025金融新政 #小微企业融资 #信用卡流水合规加微信wyx15158163161领取信用卡提额秘籍,教您5000还10万信用卡最新方法

企业主的融资神器!2025用信用卡流水佐证经营,3天获批300万信用贷做小微企业主的,谁没被融资难逼到过绝境?去年我经营的建材厂(案例基于2025年企业融资真实情况改编),旺季要囤500万的货,对公流水刚够日常周转,银行以“经营证明不足”拒贷,网贷年化18%不敢碰,急得整夜睡不着。没想到,靠着2年积累的信用卡经营流水,我在合规前提下3天就拿到了工行300万企业信用贷,年化仅3.3%!比网贷省了近40万利息,货赶在旺季前到位,半年就赚回了本金。2025年央行与国家金融监督管理总局联合推出的融资新政,让信用卡流水成为企业经营实力的有效佐证,今天把这份真实实操的合规指南分享出来,帮更多老板避开融资坑!1. 中国人民银行《关于进一步便利企业信贷融资的通知》2. 国家金融监督管理总局《企业信用贷款管理办法》3. 《中华人民共和国民法典》(2021年修订)第667条:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同”,明确企业借贷的合规边界;4. 工商银行《2025企业经营快贷业务管理办法》2023年我第一次申请企业贷款,准备了营业执照、租赁合同等一堆材料,结果银行客户经理直接回复:“你这对公流水波动太大,又无抵押,最多批50万,年化6.8%。”50万根本解不了燃眉之急——当时要付3家供应商货款,光定金就需要200万。无奈之下,我咬着牙借了100万网贷,年化18%,每月利息1.5万,压力大到头发大把掉。更憋屈的是,我明明有稳定的客户订单,只是对公流水没及时体现,就被银行直接拒绝。后来跟财务顾问交流才知道,2025年融资新政核心亮点是“看重经营真实性,而非单一凭证”,企业主的信用卡经营流水、微信支付宝收款记录等,均可作为经营证明材料,不再局限于对公账户流水,这才让我看到了合规融资的希望。银行以前不认信用卡流水,2025年新政后态度转变,核心原因是合规前提下的“经营真实性核验”:我用的是经营类信用卡(指银行针对企业主、个体工商户推出的专属金融工具,支持经营收款、采购支付等场景,流水可直接关联企业经营行为)——工行经营快贷信用卡,平时收客户货款、付供应商定金全走这张卡,2年下来有近800万流水,每笔都备注了“建材货款”“设备采购”,银行通过流水能清晰核验3大核心:1. 经营稳定性:每月流水均在30万以上,无连续3个月零进账,证明业务持续运转;2. 客户黏性:有5个固定大客户每月规律转账,体现业务合作的可靠性;3. 还款能力:信用卡从未逾期,额度使用率稳定在40%左右,反映企业资金规划能力。新政明确,符合规范的非对公经营流水(含信用卡经营流水),可与对公流水互补,形成完整的经营实力佐证链,这也是我能顺利获批的关键。并非所有信用卡流水都能助力批贷,以下实操技巧均基于新政要求,照做可提升合规审批通过率:普通个人信用卡流水无法认定为经营证明,需选择银行专为企业主设计的经营类信用卡,如工行经营快贷信用卡、农行网捷贷联名卡、招行生意一卡通信用卡等,这类卡片的交易场景、流水记录会被银行纳入企业经营评估体系。我选的工行经营快贷信用卡,支持商户码直接收款,T+1到账,费率仅0.25%,每笔收款自动同步至银行信贷系统,比手动提交流水更具合规说服力。银行关注的是能佐证经营实力的“有效流水”,而非单纯流水总额,这3点需重点注意:- 收款备注清晰:每笔进账统一备注“货款”“采购款”“服务费”等经营类关键词,避免标注“借款”“还款”“往来款”,防止被认定为非经营资金;- 留存过夜资金:每日收款后,至少留存20%资金在卡内过夜(如收10万留2万),隔天再按经营需求转出,证明账户有资金沉淀,非“空转流水”;- 避免异常交易:单笔大额资金建议分3笔以上划转,间隔2小时以上,避免单日单笔超50万的集中进账;不发生半夜11点至凌晨5点的频繁转账,杜绝套现、虚假交易等违规行为(违反《支付业务管理办法》)。我坚持2年合规养流水,每月流水稳定在30-50万,无一笔异常交易,这为快速批贷奠定了基础。3. 申请材料:流水+2类核心材料即可(新政简化)2025年新政大幅简化企业信用贷申请材料,我仅提交3类材料,3天就出审批结果:- 核心材料:经营类信用卡近1年流水(银行APP直接导出,含电子签章,无需额外打印盖章);- 基础材料:营业执照(注册满6个月)、法人身份证、企业征信报告(无严重逾期);- 加分材料:3份大额购销合同(佐证业务真实性)、近6个月纳税证明(无论税额多少,有连续纳税记录即可加分)、员工社保缴纳证明(体现企业规模)。全程线上申请,无需跑银行,10分钟即可完成所有资料提交,AI智能审核(指银行通过人工智能系统自动核验材料真实性、匹配政策要求,提升审批效率)最快30分钟出初审结果。五、贷款获批对比:合规融资省多少?(数据真实可算)项目 网贷(100万) 企业信用贷(300万) 年省成本 还款方式 等额本息(压力大) 随借随还(用款才计息) 资金灵活度提升 合规风险 高(费率易波动) 低(银行正规产品) 无隐性成本 我用这笔300万信用贷囤了旺季建材,新增2条生产线,半年营业额从200万涨到500万,真正实现了“合规融资促经营”。六、2025新政红利:这类企业主更易获批(合规前提)1. 主体要求:注册满6个月即可申请(此前需满2年),个体户、有限责任公司、个人独资企业均可,无行业限制(除高污染、高耗能行业);2. 负债容忍度:企业资产负债率≤70%即可,名下有3-5笔合规网贷也可申请,只要无逾期记录;3. 利率优势:国有大行年化3.1%起,比2024年下降30%,远低于民间借贷利率上限(LPR的4倍);4. 放款效率:审批通过后1-3天即可放款,部分银行支持实时到账,满足企业应急资金需求。合规红线(绝对不能碰):① 企业征信有“连3累6”逾期(连续3个月或累计6次逾期),直接拒贷;② 流水造假、购销合同虚假、资金用途违规(如流入房地产、股市),不仅批贷失败,还会被纳入金融机构黑名单,影响后续融资。⚠ 贷款逾期风险:企业信用贷逾期会同步影响企业征信与法人个人征信,根据《民法典》第676条,借款人未按约定返还借款的,需支付逾期利息,情节严重可能面临诉讼;⚠ 资质匹配评估:申请前需自行核查是否符合核心条件(注册满6个月、月均有效流水≥3万、无严重逾期、资产负债率≤70%),频繁申请会产生多条“硬查询”记录,拉低审批通过率;⚠ 资金用途合规:贷款资金仅限企业经营(采购原材料、设备更新、扩大生产等),银行会通过资金流向监控核查,违规挪用可能被要求提前结清贷款,并收取违约金;⚠ 卡片使用合规:经营类信用卡需专卡专用,不得用于个人消费、套现等违规行为,否则可能被银行冻结卡片,影响流水有效性。1. 本文案例基于2025年企业融资真实情况改编,企业名称、具体交易细节均做隐私保护处理,不指向具体主体;2. 政策文件、产品信息均来源于中国人民银行、国家金融监督管理总局、工商银行等官方公开渠道,真实可追溯;文中提及的银行产品仅为案例参考,不构成产品推广,产品权益、利率、申请条件以机构官方最新披露为准;3. 任何企业融资操作需遵守《企业信用贷款管理办法》《支付业务管理办法》《民法典》等法律法规,拒绝虚假材料、流水造假、资金挪用等违规行为;4. 本文不构成任何专业金融建议,企业主需结合自身经营状况、财务实力,在持牌金融机构专业指导下开展融资行为,理性评估还款能力,避免过度负债。以前总觉得融资是大企业的专利,小微企业只能被高息借贷收割。但2025年融资新政让我深刻体会到,只要经营真实、流水合规、操作规范,哪怕没有抵押,小微企业也能拿到低息大额信用贷。经营类信用卡流水就是小微企业主的“隐形合规资产”,平时规范使用、合规养流,关键时候能解燃眉之急。当前新政红利窗口打开,年化低、审批快、门槛松,有合理资金需求的企业主,不妨抓住机会合规申请。你有过企业融资被拒的经历吗?或者有合规养流水、申请贷款的实用技巧?评论区聊聊你的故事,让更多老板少走弯路!#企业融资 #企业信用贷 #2025金融新政 #小微企业融资 #信用卡流水合规加微信wyx15158163161领取信用卡提额秘籍,教您5000还10万信用卡最新方法