| 1、当前行业发展阶段 |

销量平稳:2022年,国内啤酒规模以上企业啤酒产量 3568.7 万千升,同比增长 1.1%。作为一个充分竞争的传统行业,中国啤酒销量已稳居世界第一,人均消费量也已达世界人均水平。随着我国新生人口的减少及人口老龄化,啤酒行业量减成为新常态。

消费升级:随着我国经济的发展,国内啤酒市场呈现消费结构和消费需求不断提质升级的趋势,以听装啤酒、精酿啤酒为代表的中高端产品占比不断提升,并保持良好的发展势头。

未来中国啤酒行业的增长主要源于各家企业提价、产品结构升级、产能优化和运营效率提升。

| 2、生意模式特点 |

产能及运营效率优化提升公司盈利:面对行业产能过剩、销量增长承压等困境,各家企业纷纷通过淘汰落后产能、关厂整合实现降本增效。未来智能制造、规模化生产和产能优化,提高生产运营效率,降低运营成本是各家啤酒企业盈利增长的重要方面。

成本端上行及竞争加剧使得公司盈利承压:运输成本、原材物料价格(占比高)、人工成本上涨会导致公司经营承压。局部市场竞争加剧,将使得企业广告、促销等市场费用持续增长,影响公司盈利。

生意模式决定公司可提价转移成本端压力:啤酒行业进入存量竞争后,各家企业纷纷放弃低价抢占市场,转向优化产品结构提高公司盈利,使得各家啤酒企业由过去的成本驱动被动提价变为企业主动直接涨价,未来公司盈利有望受益于公司直接提价。

| 3、青岛啤酒简介 |

公司在国内拥有 57 家全资和控股的啤酒生产企业,及 2 家联营及合营啤酒生产企业,分布于全国20个省、直辖市、自治区。2022年公司累计实现产品销量807.2 万千升,占规模以上企业啤酒产量22.6%,市场份额居国内啤酒行业领先地位。

为顺应国内啤酒市场消费升级趋势,公司持续实施“青岛啤酒主品牌+崂山啤酒第二品牌”的双品牌策略,以推动品牌结构的持续优化升级。

| 4、产品结构分析 |

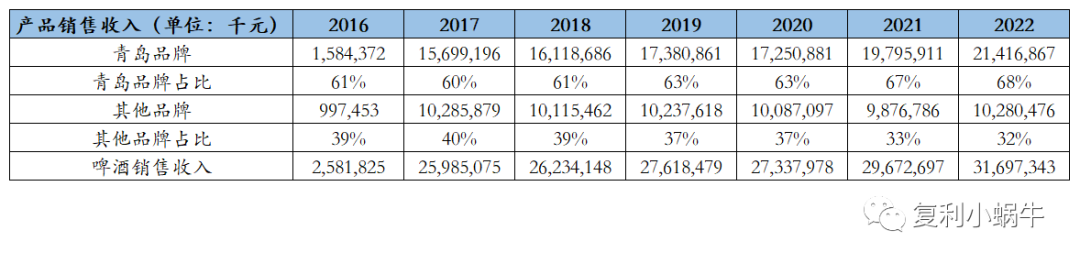

青岛啤酒产品主要面向中、高端啤酒消费市场进行推广和销售,2022年青岛品牌产品销售收入214亿元,占公司销售收入的68%,在国内中高端市场具有领先地位。崂山啤酒为代表的其他品牌产品主要向大众消费市场销售,2022年销售收入102亿元,占公司销售收入的32%。

公司聚焦啤酒主业,充分发挥青岛啤酒的品牌和品质优势,积极推进产品结构调整升级,近年来推出青岛啤酒“一世传奇、百年之旅、琥珀拉格、奥古特、鸿运当头、经典 1903、原浆啤酒、皮尔森、青岛啤酒 IPA”等一系列新产品,引领了啤酒高端产品消费潮流,巩固提升公司在中高端市场的竞争优势。

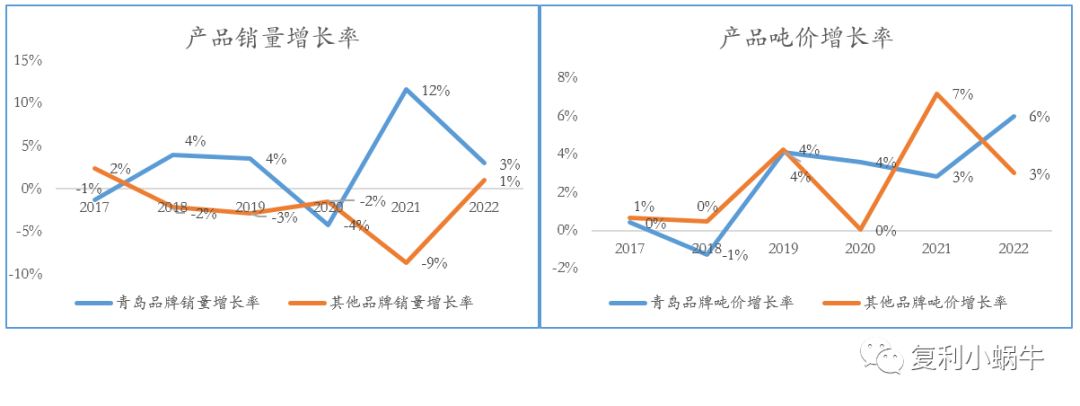

2022年公司青岛品牌产品销售收入占比由2016年的61%上升至2022年的68%,其中量增贡献16.5%,吨价提升贡献16%。其他品牌(主要代表品牌为崂山)的销售收入占比由2016年的39%下降至2022年的32%,其中量减12%,价增17%。

| 5、公司渠道及市场布局 |

渠道:公司产品主要通过经销商和专业平台以深度分销模式进行销售。疫情前,公司的即饮渠道(餐饮、夜场)销量占比60%左右,非即饮渠道(KA、流通)销量占比40%。疫情期间,公司的即饮渠道销量占比下降,2022年占比约40.6%;非即饮渠道销量占比上升,约59.4%。随着即饮渠道消费场景的恢复,即饮渠道的销量有望提升。

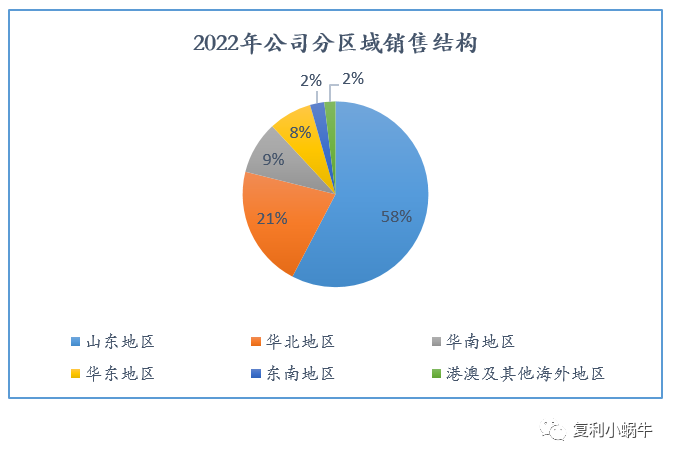

市场布局:2022年,公司山东地区的销售收入占比58%,华北地区占比21%,华南地区占比9%,华东地区占比8%,东南和海外地区占比均为2%。

公司将巩固和提高基地市场优势地位,加速推进“一纵两横”战略带市场建设与布局,积极开拓新兴市场,培育快速发展市场。(一纵主要指沿海市场,自东北到海南等市场;两横分别是沿黄河布局山东、河北、河南、山西、陕西、甘肃等市场;沿长江发展上海、江苏、湖南、湖北、安徽、重庆、四川等市场。)

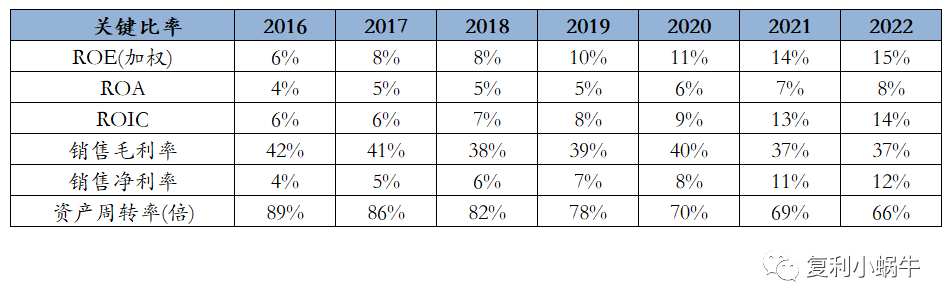

| 6、公司历史财务数据分析 |

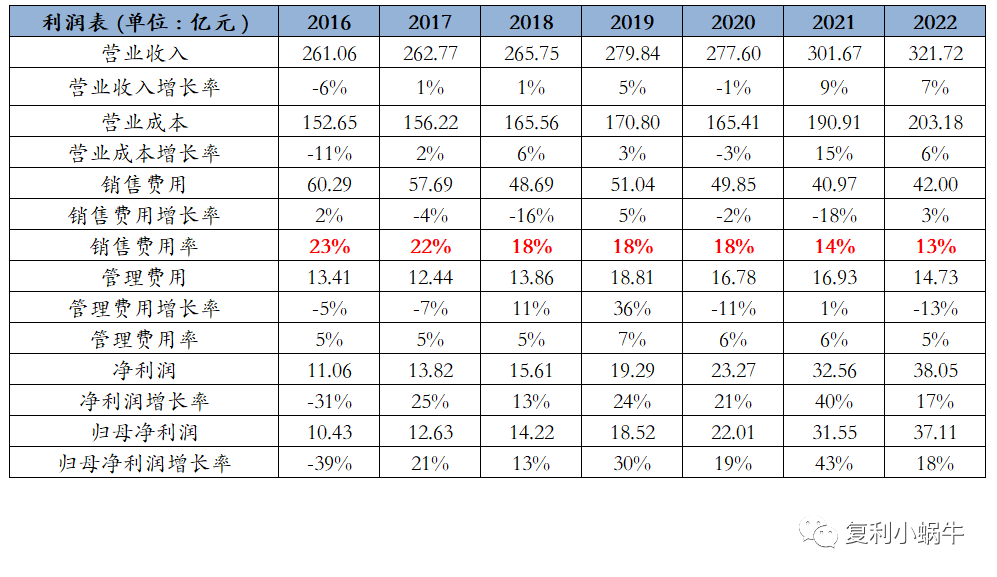

盈利性:2016-2022年公司净利润增长2.4倍,销售净利率由2016年的4%提升至2022年12%。销售净利率提升主要受益于公司营收增长、销售费用率下降和关厂整合降本增效。

| 7、盈利预测与估值 |

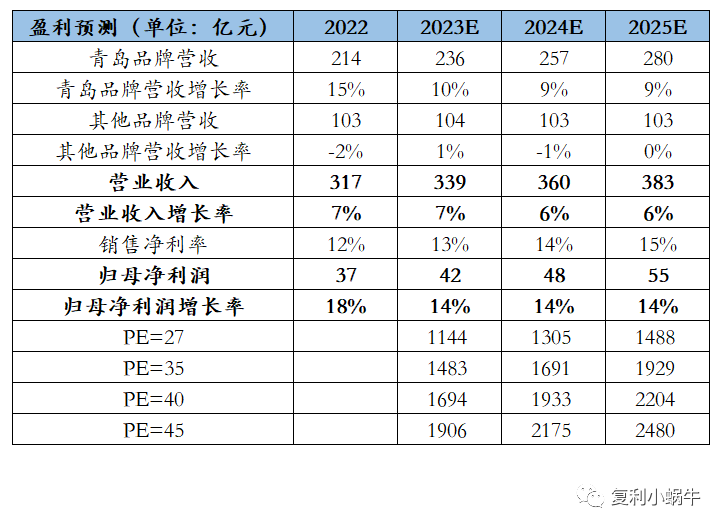

未来3年公司盈利预测如下:

公司历史估值复盘:

1、2013-2015公司估值区间25X-30X;

2、2016年初公司估值最低为21X,后向上抬升至2017年底44X;

3、2018年初由44X提升至2018年5月52X,后向下调整至2018年底29X;

4、2019年年初27X提升至2019年8月41X,后向下调整至2020年3月27X;

5、2020年3月从27X提升至2020年8月48X,后在48X高位震荡至2021年7月,期间最高54X;

6、2021年7月开始从高位震荡向下调整至2022年5月34X,2022年5月34X向上至2022年8月41X,后向下调整至2022年11月35X。

结论:当前公司市值1560亿,对应今年估值37X,待调整至33X左右可开仓。

相关文章