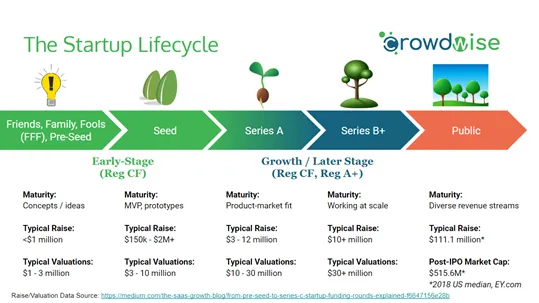

这个表格清晰地概述了创业融资的典型轮次,每个“发展阶段”都对应企业从萌芽到成熟的成长路径,就像一棵树从种子长成参天大树的过程。表格基于硅谷模式,但在中国创业生态中也很常见(金额以美元计,实际可换算人民币)。发展阶段反映了企业的成熟度:从高风险的验证期,到低风险的扩张期。以下,我逐一展开说明每个阶段的企业成长特征,包括从上一个阶段的转变、关键里程碑、挑战,以及与表格其他列的关联。为了更直观,我附上一个创业成长阶段的示意图,帮助可视化这个过程。

1. 种子轮:概念验证阶段

- 企业成长对应:这是企业的“胚胎期”,一切从一个idea或初步概念开始。公司可能还没有正式注册,只有创始人或小团队在探索想法的可行性。成长重点是验证市场需求、构建最小可行产品(MVP),并初步组建核心团队。此时,企业像一粒种子,需要“发芽”——从抽象想法转向具体原型。

- 从上阶段转变:无前阶段,这是起点。通常由创始人自 bootstrapping(自力更生)。

- 关键里程碑:完成MVP原型、初步市场调研(如用户访谈)、团队初步成型。

- 挑战:不确定性极高,失败率达90%以上,主要风险是idea无效或团队不稳。

- 与表格关联:资金小(10万-200万美元),投资者多为亲友或孵化器,风险“极高”。例如,许多两岸科技创业者(如App开发者)在这里用个人积蓄测试市场。

2. 天使轮:初步运营阶段

- 企业成长对应:企业进入“幼苗期”,idea已初步验证,开始小规模运营。成长体现在产品从原型转向beta版,获取首批用户反馈,并初步进入市场。此时,公司开始有运营数据(如用户注册量),但仍脆弱,需要“浇水施肥”来生存。

- 从上阶段转变:种子轮的MVP验证成功后,引入外部资金加速运营。

- 关键里程碑:产品上线测试、首批付费用户、市场验证(如pivot调整方向)。

- 挑战:产品-市场匹配(PMF)尚未稳固,容易因用户反馈差而迭代失败。风险仍高,但比种子轮略低。

- 与表格关联:资金增至50万-500万美元,投资者转向天使投资人(个人高手),风险“高”。想想Dropbox早期:天使轮资金让他们从概念转向用户测试,奠定云存储基础。

3. A轮:产品优化阶段

- 企业成长对应:企业步入“成长期”,产品已初步成型,公司开始优化核心功能、扩大用户基数。成长体现在团队从几人扩展到数十人,运营从实验转向系统化。此时,企业像一棵小树,需要“修枝剪叶”来强化根基,焦点是实现PMF并初步盈利。

- 从上阶段转变:天使轮的市场验证后,用数据吸引VC,进入专业化增长。

- 关键里程碑:产品迭代完成、用户增长曲线向上、初步收入模型成立。

- 挑战:竞争加剧,需平衡烧钱与增长;股权稀释开始成为法律关注点(作为两岸律师,您可能熟悉这里的股权协议)。

- 与表格关联:资金200万-1500万美元,主要VC基金投资,风险“中高”。Uber在A轮优化App后,迅速覆盖多个城市。

4. B轮:规模化增长阶段

- 企业成长对应:企业进入“壮长期”,商业模式已证明可行,开始大规模复制。成长体现在市场份额扩张、团队百人以上、运营效率提升。此时,公司像一棵茁壮的树,需要“扩展枝干”——进入新市场、优化供应链,实现指数级增长。

- 从上阶段转变:A轮的产品优化后,用增长数据吸引更多投资者,转向规模化。

- 关键里程碑:月活跃用户(MAU)暴增、进入新地区、运营指标(如LTV/CAC)优化。

- 挑战:管理复杂化,需处理人才流失和竞争压力;供应链瓶颈常现。

- 与表格关联:资金1000万-5000万美元,引入VC和战略投资者,风险“中”。Tesla B轮后,从原型转向大规模生产,电动车市场爆发。

5. C轮:成熟扩张阶段

- 企业成长对应:企业达到“成熟期”,已接近盈利或实现稳定收入,开始战略扩张。成长体现在并购整合、国际布局、产品多元化。此时,公司像一棵大树,需要“开花结果”——巩固行业地位,准备长期可持续发展。

- 从上阶段转变:B轮的规模化后,用盈利数据吸引PE等大机构,进入帝国扩张。

- 关键里程碑:并购竞争者、海外市场渗透、财务指标健康(如正现金流)。

- 挑战:监管合规增加,需防范经济 downturn;法律风险如跨境并购合同。

- 与表格关联:资金5000万美元+,投资者包括VC、PE、对冲基金,风险“中低”。Spotify C轮并购后,主导音乐流媒体。

6. Pre-IPO轮:上市准备阶段

- 企业成长对应:企业进入“收获期”,已高度成熟,准备从私营转向公众公司。成长体现在完善治理结构、财务透明化,焦点是缓冲上市风险。此时,公司像一棵果树,需要“采摘果实”——通过IPO实现退出和更大规模融资。

- 从上阶段转变:C轮的扩张后,用成熟数据吸引机构,桥接至IPO。

- 关键里程碑:完成审计、路演准备、估值稳定。

- 挑战:市场波动大,需处理法律合规。

- 与表格关联:资金数亿美元,机构投资者主导,风险“低”。阿里巴巴Pre-IPO引入伙伴,助其创纪录上市。

总体来说,这些阶段形成S型成长曲线:早期缓慢验证,中期爆发增长,后期稳定成熟。实际中,企业可能跳阶段或有变体(如A+轮),取决于行业(如硬件 vs. 软件)。

关键策略:股权激励与供应链投资人的引入时机

1. 供应链战略投资人(Strategic Investor)最佳引入阶段

最推荐的阶段:B轮 或 C轮(强烈建议在B轮后期 / B+轮引入)

为什么这个阶段最合适?

轮次 | 是否适合引进供应链战略投资人 | 推荐度 | 核心理由 |

种子 / 天使 | 不推荐 | ★☆☆☆☆ | 公司太早期,供应链还没真正跑通,战略价值低 |

A轮 | 可以考虑(少数情况) | ★★★☆☆ | 产品刚验证,供应链初步建立,但吸引力不足 |

B轮 | 最推荐 | ★★★★★ | 最佳窗口:已有规模化运营、大量真实订单、供应链痛点突出 |

C轮 | 非常适合 | ★★★★☆ | 准备大规模扩张、并购,需要供应链深度赋能 |

Pre-IPO | 适合补充 | ★★★☆☆ | 更多是财务投资人,战略价值下降 |

核心建议:

- B轮是黄金期:此时公司已有真实收入和用户数据,供应链(采购、生产、物流、交付)已成为最大瓶颈。引入供应链巨头(如阿里、京东、顺丰、华为、美的、格力等)的战略投资人,能带来:

- 巨额订单 / 渠道资源

- 供应链成本大幅降低(议价权、账期优化)

- 上下游资源对接

- 估值加成(战略溢价高)

- C轮也很合适:公司准备全国/全球扩张,或要做重资产供应链时,战略投资人能直接带来并购机会。

避免:太早(种子/天使/A轮)引入战略投资人,容易被“绑架”——对方要过多话语权或排他性条款。

2. 股权激励(ESOP / 期权)最佳实施阶段

最推荐的时间:A轮前后(最晚不要晚于B轮)

各阶段股权激励建议

阶段 | 推荐实施股权激励? | 推荐度 | 详细建议 |

种子 / 天使 | 仅针对核心创始人+早期联合创始人 | ★★☆☆☆ | 主要做股权分配 + 4年归属(1年cliff) |

A轮前后 | 强烈推荐(最佳时机) | ★★★★★ | 黄金期:估值已确认,可大规模发期权吸引人才 |

B轮 | 必须持续推进 | ★★★★☆ | 扩大股权池,继续激励中高层 |

C轮 以后 | 难度大幅增加 | ★★☆☆☆ | 期权价值高,但池子已小,股份支付费用高 |

最优实践建议:

- 最理想时间:拿到A轮融资后立刻建立股权激励池(Employee Stock Option Plan)。

- 此时估值已有公允市场价值,行权价合理。

- 可以大力度吸引VP、总监、核心工程师、销售骨干等。

- 股权池预留比例(强烈建议):

- 种子/天使前:预留 10%-15%

- A轮后:建议扩充到 15%-20%(甚至25%)

- 经典归属机制(必须做!):

- 4年归属 + 1年 Cliff(最常见、最被投资人接受)

- 加速归属条款(优秀表现可加速)

重要提醒:

- 越早做股权激励越好,因为早期期权价格低,激励效果最强。

- B轮以后再大规模激励 → 期权价格很高,员工拿到的实际激励价值变少,股份支付费用也大幅增加(对财务报表不利)。

总结:最优时间线建议(推荐路线)

- 种子/天使轮 → 解决创始人股权分配 + 预留10-15%期权池

- A轮融资后 → 立即大规模推出股权激励(吸引核心人才)

- B轮 → 引入供应链战略投资人(解决规模化扩张痛点)

- C轮 → 补充战略投资人 + 优化股权激励(高管、关键人才)