贷款即将到期,企业怎么识别抽贷风险?

上篇讲到越来越多企业正在面临“先还本再续贷”的美丽谎言:银行抽贷精致谎言——先还本再续贷

在面对银行,始终处于弱势一方。舔狗舔到最后,一无所有,这句话在这里同样适用,无条件选择相信能续出来,最后就是哦吼……

所以,今天讲讲续贷的“游戏规则”,特别是在面对银行要求先还本后续贷的情况下,务必要有基本的判断分析能力。

先还本再续贷,你可以理解为:还上旧贷款后,重新申请一笔贷款。本质上就是一笔需要重新评估的新增贷款。只要新增融资本身就吃力,那么一定要注意。

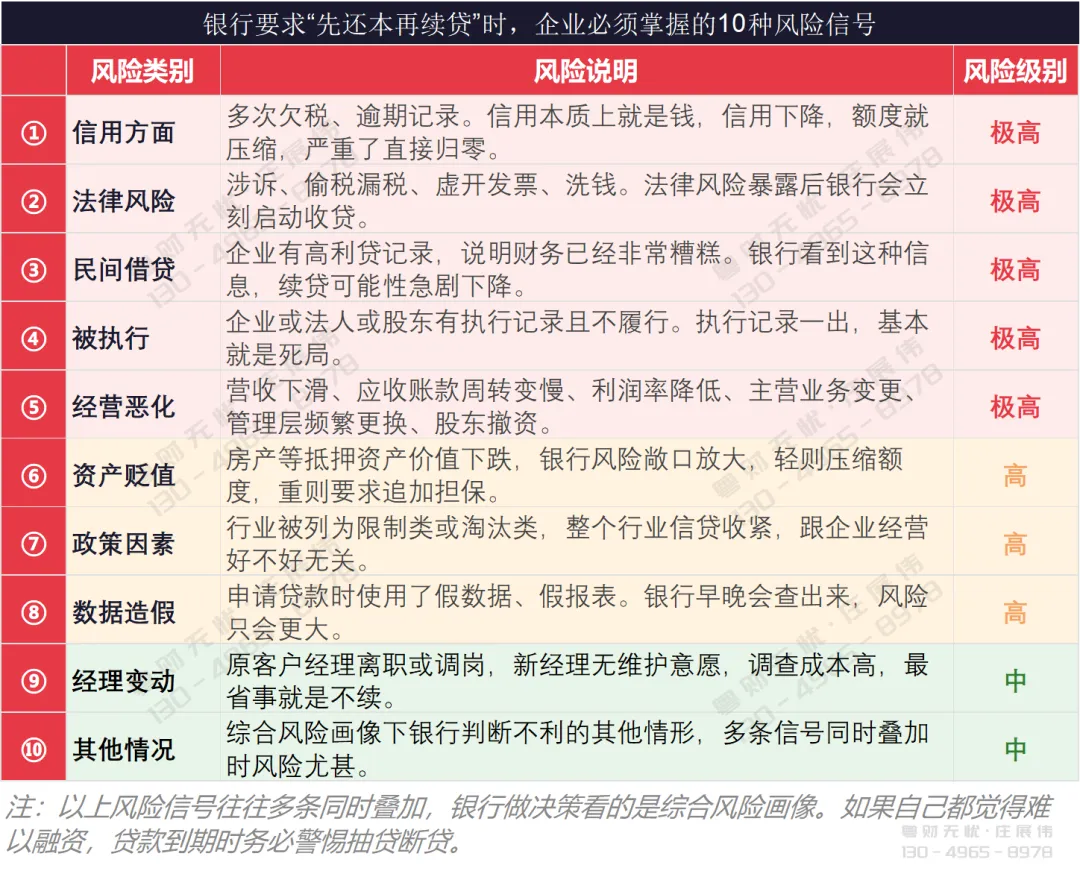

常见风险点,包括但不局限于以下:

①有多次欠税、逾期记录

税费、每个月的利息都还不起了,信用=钱,信用下降=额度下降/归零

②涉案

无论是企业还是个人,当前涉诉的,一定要注意。有偷税漏税、贸易增量玩脱了(虚开发票、洗钱)的更要注意。 法律风险通常伴随财务危机,银行不会陪跑,一定选择提前收回贷款。

③民间借贷/表外负债

民间借贷、高息过桥、担保链条,这些信息现在越来越透明。企业走到需要高成本资金那一步,说明现金流已经绷紧。对银行来说,这类客户的不确定性远高于账面数据。资金一旦抽走,很难回流。

④企业/法人/股东/关联公司被执行

判了也不还钱不履行责任义务,很难搞的喔,怎么让银行继续借钱支持你?

⑤企业经营情况恶化

营收连续下滑,应收账款周期拉长,利润率压缩,主营业务变更,核心管理层更替,股东撤资。这些都是经营稳定性下降的信号。

⑥资产价值下跌

如房产抵押,基于资产价值的70%进行授信,现在资产价值跌了50%的都有,银行风险敞口过大,银行很可能大幅压降额度或者提条件要求追加担保。

⑦政策因素

若企业所在行业被国家列为限制类或淘汰类,银行也会对该行业信贷收紧。银行首先考虑组合风险,而不是单户情绪。

⑧非标/历史问题

当年做的假数据,假报表提交上去申请的贷款。

⑨原客户经理离职/调岗了

新客户经理不愿意也不想帮你,调查成本高。

⑩其他情况

所以,还是这句话总结: 如果你此刻去任何一家新银行申请贷款,自己都没有把握能批下来,那么当前贷款到期时,就一定要提前布局,而不是等通知。

抽贷是风险累积后的结果。提前3个月评估结构,远比到期前焦虑有用。

本文仅代表个人观点,不构成任何(融资)建议。企业决策请审慎评估风险。

? 续贷&融资难题 随时交流