行业集中度加速提升,投资头部企业正当时——电线电缆市场格局深度解析

电线电缆行业是国民经济中最大的配套行业之一,被誉为经济的“血管”与“神经”,在中国机械工业细分行业中规模位居第二,仅次于汽车制造业。我国已建立起完整的工业体系,成为全球第一大电线电缆制造国与消费国。根据多个研究报告综合,2024年中国电线电缆市场规模约在1.2万亿至1.7万亿元之间(含光纤光缆)。预计2025年市场规模将继续扩大,有望达到1.35万亿至1.8万亿元。长期来看,行业预计将保持平稳增长,到2027年市场规模有望达到1.6万亿元,2030年可能增至2.5万亿元。全球市场方面,预计2025年规模达2800亿美元,2026年有望达到2350亿美元,2026-2030年复合年增长率(CAGR)预计在5.2%-6.8%之间。我国电线电缆行业正处于从“规模扩张”向“质量提升”转型的关键期,也是“由大到强”转变的成熟期。短期呈现“政策驱动、结构优化、全面竞争”的特征,长期则持续向“高端化、智能化、绿色化”方向发展。行业内部“低端过剩、高端不足”的矛盾突出,中低端产品产能过剩,而高端市场约80%的份额仍被外国企业垄断。主要包括铜、铝及其合金,以及用于绝缘和护套的橡胶、聚乙烯(PE)、聚氯乙烯(PVC)等化工材料。其中,铜、铝的成本占电线电缆产品总成本的60%-80%,其价格波动对行业利润影响巨大。主要供应商包括铜陵有色、楚江新材、海亮股份等。电线电缆生产专用设备行业与线缆制造业密切相关。全球技术领先的设备企业主要集中在欧美(如奥地利Rosendahl、瑞典WindakGroup)。中国设备产值从2017年的126亿元增长至2024年的221亿元,年复合增长率约8.6%。这是产业链的核心环节,企业根据产品用途主要分为五大类:- 电力电缆:应用最广,市场规模占比最大,约为39%。主要用于电力传输,包括特高压、高压、中低压电缆等。

- 电气装备用电缆:占比约22%,用于各种电气装备内部连接。

- 裸电线与绕组线:占比分别为15%和13%,主要指无绝缘层的导线和电磁线。

- 通信电缆:占比约8%,包括光纤光缆、数据通信电缆等。

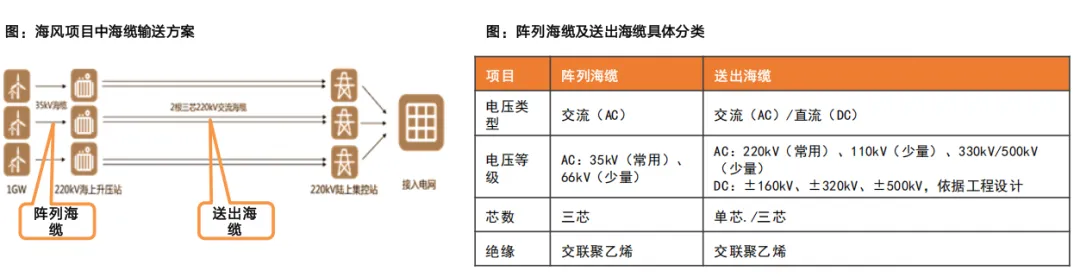

电力网络(电网建设与改造)、通信网络(5G、光纤到户)、建筑工程等,需求稳定。- 新能源:风电(特别是海上风电)、光伏发电、储能电站的建设,带动了耐扭曲风电电缆、光伏电缆、高压海底电缆等特种产品需求激增。

- 新基建:特高压工程、数据中心、电动汽车充电桩、轨道交通的快速发展,创造了高压电缆、阻燃电缆、智能电缆等大量新需求。

- 高端制造:机器人、航空航天、深海开发等前沿领域,对特种高性能电缆的需求不断涌现。

中国电线电缆企业在地域上高度集中。从企业数量看,主要分布在东部沿海及经济发达地区,河北、广东、浙江、江苏四省的企业数量尤为突出。其中,江苏省不仅是企业重镇,也是上市公司聚集地,拥有9家相关上市公司,宝胜科技是典型代表;浙江省有8家。江苏一省的企业数量就占全国的16%,全国百强线缆企业中江苏独占20家并包揽前五强,总营收占比超四成。中国电线电缆行业拥有70余家上市公司。根据申万宏源行业分类,相关上市公司共38家。以下为部分代表性龙头企业(按不同维度划分):电线电缆行业投资应紧扣其“结构性转型”和“高质量发展”的主线,规避低端同质化竞争的红海,聚焦高成长、高壁垒的黄金赛道。- 顺应政策与需求趋势:“双碳”目标下的能源转型、国家持续加码的电网投资(特别是特高压)、以及新基建的推进,是行业最确定的长期驱动力。

- 聚焦价值提升而非规模扩张:行业竞争正从“价格战”转向“价值战”,投资应关注那些在“高端化、智能化、绿色化”方面有实质性布局和技术突破的企业。

- 把握集中度提升机遇:行业洗牌加速,低端产能出清,市场份额正向头部企业集中。投资于龙头或细分赛道冠军,能分享集中度提升的红利。

- 特高压电缆:直接受益于国家电网特高压建设投资高峰,技术壁垒高,竞争格局好。可关注 汉缆股份 (特高压市占率领先)、 宝胜科技 、 上上电缆。

- 海缆(海底电缆):伴随海上风电向深远海发展,需求量和价值量齐升,市场集中度高。核心标的为 东方电缆 (全球海缆主要供应商)、 中天科技 、 亨通光电。

- 新能源专用电缆:包括光伏电缆、风电电缆、储能电缆及新能源汽车高压线束/充电桩电缆,需求增速远超行业平均。可关注 亨通光电 (全产业链协同)、 华菱线缆 (特种领域)等。

- 电力电缆龙头:作为行业基本盘,受益于电网投资稳增长和行业集中度提升。标的如 宝胜科技 、 上上电缆 等,盈利相对稳定。

- 技术创新与进口替代:关注在高温超导电缆、智能电缆(集成传感功能)、深海脐带缆等前沿领域有技术储备的企业。

- 国际化布局领先企业:能够突破海外市场认证和品牌壁垒,通过“产品出口+海外建厂”提升国际市场份额的企业,如 亨通光电。

- 原材料价格波动风险:铜、铝等大宗商品价格高位宽幅震荡,是影响行业利润最核心的风险。企业需具备有效的成本管控和套期保值能力。

- 需求不及预期风险:电网投资、新能源装机进度若放缓,将直接影响行业需求。

- 市场竞争与盈利能力风险:中低端市场产能过剩,价格竞争激烈,可能导致“增收不增利”。

- 技术依赖与贸易壁垒风险:高端绝缘材料、关键设备仍部分依赖进口;国际贸易保护主义及欧美“碳壁垒”等可能提高出口门槛。

投资者应遵循“ 短期看政策催化,中期看赛道景气,长期看技术实力与全球布局 ”的框架。在当前时点,重点配置与特高压、海上风电、新能源强相关的细分龙头;同时,关注那些持续高研发投入、积极向高端突破、并成功开拓国际市场的企业,以分享行业从“规模领先”到“技术引领”跨越过程中的长期价值。