近日,华安证券发布宠物行业专题报告《“它”经济百花齐放,宠物食品行业发展趋势观察》(分析师:王莺),报告对美国及中国宠物市场进行了对比分析,着重指出了两市场发展特点,对中国宠物食品行业发展趋势进行了探讨。

报告核心结论指出:

①美国宠物市场持续发展,高通胀下消费韧性显现

据美国宠物用品协会(APPA)数据,美国宠物市场销售额在高宠物渗透率和超预期通胀的影响下保持较快增长,2022年美国宠物市场销售额超过1368亿美元,同比增长10.7%,其中,宠物食品销售额627亿美元,同比增长16.2%,宠物食品在人宠情感连结下消费韧性显现。

养宠习惯进一步迭代,细分市场挖掘和人性化概念兴起为美国宠物行业发展提供动力。宠物主对宠粮的选择逐渐向健康化、功能化、人性化方向发展,天然粮、无谷粮以及有机宠粮越来越受到宠物主认可,同时DTC宠物食品品牌在在线支付和精致喂养趋势下迅速崛起,越来越多的线下实体零售品牌逐渐与电子商务模式融合以满足消费者个性化需求。

在供应链问题和超预期通货膨胀影响下,美国宠物产品成本及销售价格持续提升。海外宠物市场销售额快速增长或更多受宠物相关产品价格高企推动,伴随未来通胀下行趋势演绎,美国宠物市场规模或回归平稳增长。美国宠物用品协会预计2023年美国宠物行业销售额有望超过1436亿美元,同比增长5.0%,宠物食品仍是发展较快的细分市场,2023年宠物食品零食销售额有望增至627亿美元,同比增长7.9%。

②国内宠物消费维持高景气,猫经济表现亮眼

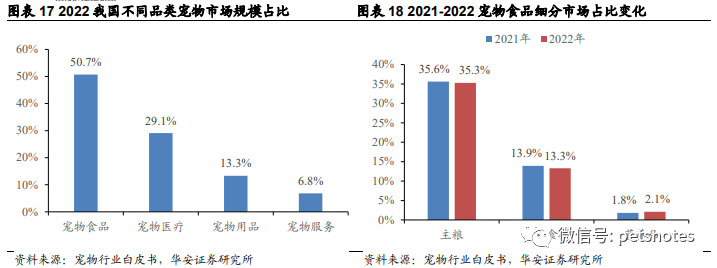

据宠物行业白皮书数据,2022年我国城镇犬猫宠物消费市场2706亿元,同比增长8.7%,其中,2022年宠物食品市场份额50.7%,同比下降0.8个百分点,仍为宠物行业最大的细分市场。

从宠物主层面看,新晋宠物主数量增长明显,宠主年龄呈现两端增长态势,年龄层分布变化与单身经济、银发经济发展趋势相契合,消费意愿和消费能力较强的两类养宠群体有望推动宠物行业持续扩容。

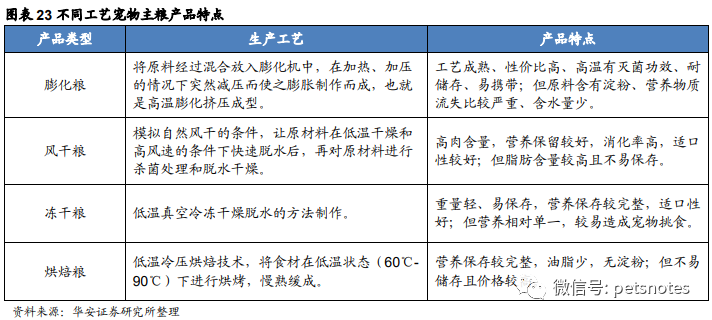

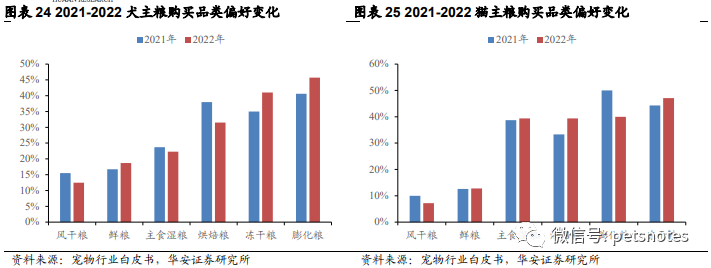

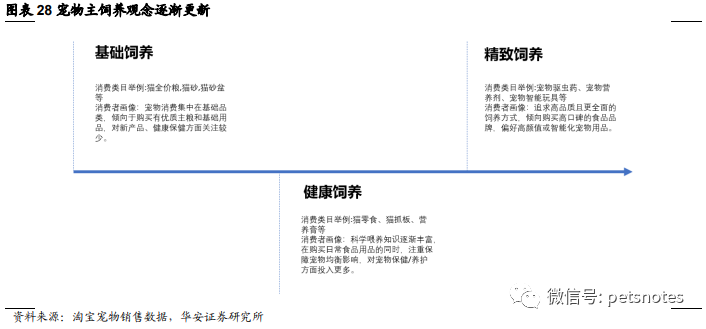

从消费趋势看,消费升级与追求性价比趋势共存,布局趋势性品类以及差异化产品有望获取更为确定的增长;犬主粮方面,膨化粮和冻干粮为宠物主主要偏好选择的主粮产品,2022年偏好渗透率同比分别提升5.1和6.0个百分点;猫主粮方面,工艺升级的烘干粮和冻干粮渗透率增长较快,冻干猫粮成为最受宠物主偏好的主粮品类。部分新晋宠物主仍处于由基础饲养向健康饲养、精致饲养发展的阶段,伴随养宠经验以及观念的发展,优质产品和细分品类仍有较大发展空间。

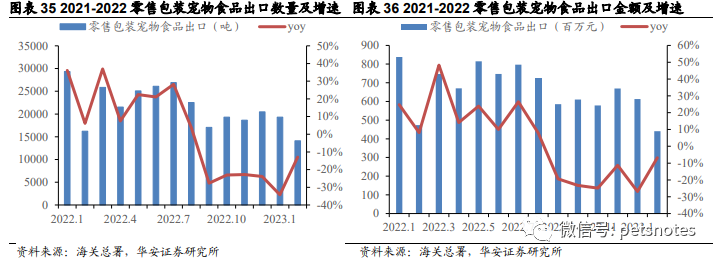

海外出口方面,受海外市场通胀压力以及海外客户调整库存周期影响,宠物食品出口承压,2023年1、2月零售包装宠物食品出口数量同比分别下降34.2%、12.9%,出口金额分别同比下降26.9%和6.8%,出口量同比下滑有所收窄,预计随着海外库存逐渐消化,宠物食品出口未来有望持续迎来边际改善。

【报告全文如下,原文已上传研究报告库,可在公众号底部菜单栏研报合集获取】

1、海外宠物市场持续发展,高通胀下消费韧性显现

宠物产业在发达国家产业体系中较为成熟,相关产品及服务已发展成为居民日常消费的重要组成部分。

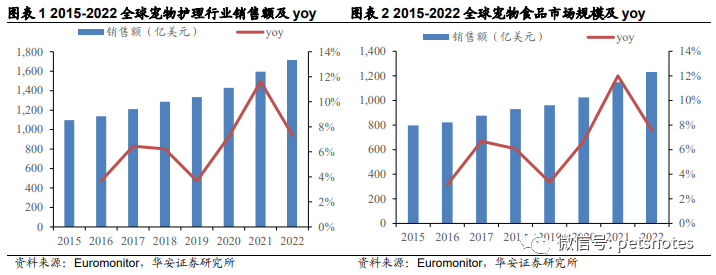

Euromonitor数据显示,2015-2022年全球宠物护理行业销售额从1096.9亿美元增长至1712.6亿美元,年复合增长率6.6%;其中2022年全球宠物食品市场销售额达1234.9亿元,同比增长7.6%。

全球宠物食品竞争格局较为稳定,市场份额以美国公司为主导,呈两超多强格局。玛氏和雀巢公司旗下产品线品牌矩阵完整,价格带全方位覆盖,凭借其综合实 力在全球宠物食品市场中占据绝对优势,市占率分别为21.2%和19.8%。

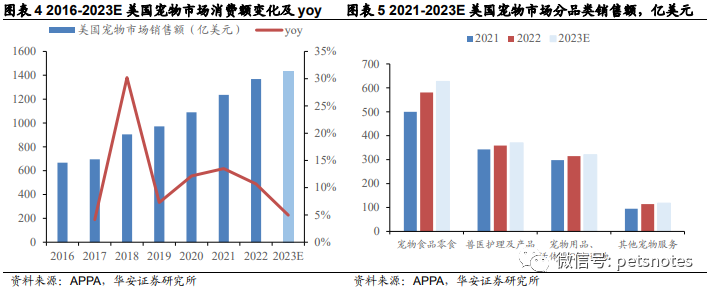

作为全球最大的宠物市场,2022年美国宠物行业在高宠物渗透率和超预期通胀的影响下实现较快发展,根据美国宠物用品协会(APPA)数据,2022年美国宠物市场销售额超过1368亿美元,同比增长10.7%。

其中,宠物食品零食销售额581亿美元,同比增长16.2%,兽医护理及产品销售额359亿美元,同比增长4.7%;宠物用品、活体及OTC药物销售额315亿美元,同比增长5.7%,其他宠物服务销售额114亿美元,同比增长20.0%。

美国宠物用品协会预计2023年美国宠物市场保持稳健发展,行业销售额有望超过1436亿美元,同比增长5.0%,宠物食品行业为发展最快的细分市场,预计2023年宠物食品零食销售额627亿美元,同比增长7.9%。

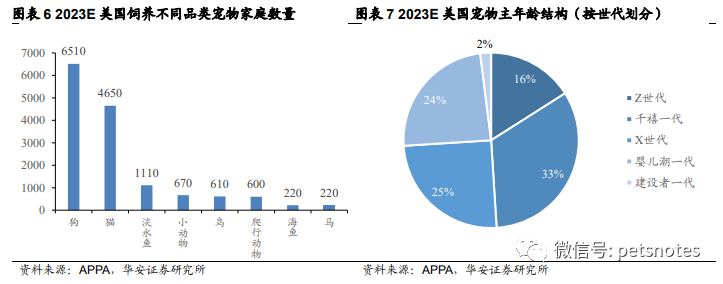

根据2023-2024年APPA美国宠物主人调查数据,美国约有66%的家庭饲养宠物,宠物主数量达8690万户,其中预计拥有宠物猫、宠物狗的家庭数量分别为4650万和6510万户,有相当一部分的美国家庭拥有多只宠物。

从宠物主年龄结构来看,全美Z世代和千禧一代宠物主数量继续上升,并首次与X世代和婴儿潮一代宠物主数量持平,年轻化的消费者情感消费趋势明显,对新鲜事物接受度更高,日益年轻化的宠物消费群体有望为宠物市场持续发展提供动力。

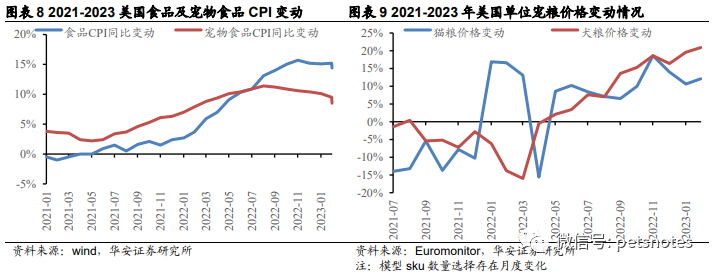

在供应链问题和超预期通货膨胀影响下,美国宠物产品成本及销售价格持续提升。根据美国劳工统计局(BLS)数据,2023年3月美国宠物食品及用品CPI同比上涨10.3%,其中宠物食品同比上涨14.4%,远高于整体食品8.5%的同比上涨。

受宠物食品刚需属性影响,海外宠物市场销售额快速增长或更多受宠物相关产品价格高企推动,伴随未来通胀下行趋势演绎,美国宠物市场规模或回归平稳增长。另一方面,通胀压力也对美国宠物主的消费决策造成一定影响,消费者洞察平台Zappi通过对一千名宠物主调研显示,约一半的宠物主在过去一年曾尝试采取措施降低宠物的护理成本。

养宠习惯进一步迭代,细分市场挖掘和人性化概念兴起为行业发展提供动力。伴随宠物主在疫情期间与宠物联系的加强,宠物食品的选择也逐渐向健康化、功能 化、人性化方向发展,天然、无谷粮以及有机宠粮越来越受到宠物主认可,部分宠粮公司正在逐渐淘汰人工添加剂并采用天然抗氧化剂进行替代,部分宠物主也会适 当使用新鲜食材为宠物自制食物。

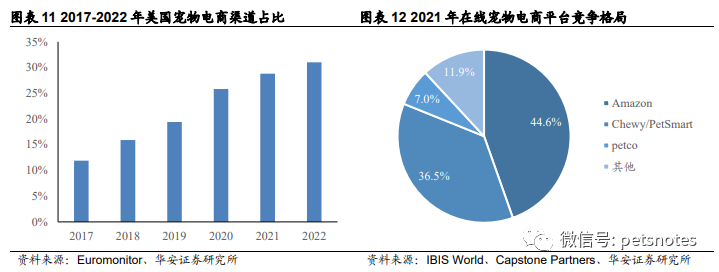

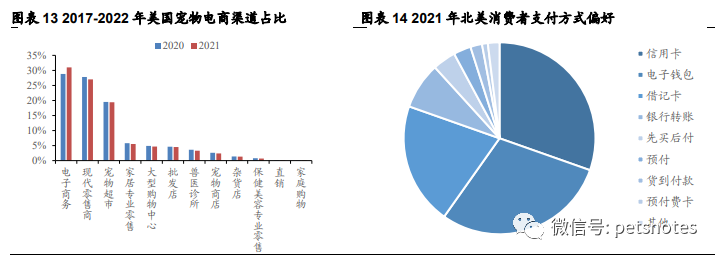

疫情期间电子商务的加速发展推动了消费者在线购物习惯的形成,美国电商渠道销售份额持续提升,部分线下专业宠物渠道呈现与电子商务融合趋势。

2017-2022年,美国宠物行业在电商渠道的销售占比从11.9%提升至31.0%,累计增加19.1个百分点。宠物食品品牌商以及专业宠物门店开始越来越多使用“大数据”和算法来分析和满足消费者的需求,提供更加个性化、更加便捷的在线服务。

消费和支付习惯的变化带动了新兴品牌发展,DTC宠物食品品牌迅速崛起。

随着线上支付以及消费者购买需求的增加,影响消费者做出购买决定的因素不断增加,据MRISimmons调研数据,在网购前会参考客户评论的成年消费者比例从2012年的59%增长至2022年的81%,认为在线购物免运费有吸引力的消费者比例从2012年的62%增加至2022年的81%。

DTC宠物食品品牌一方面适配在线购物的便利性,实现快速送货上门;另一方面可以通过多种途径直接触达消费者,为宠物主提供符合宠物个体差异的新鲜定制化产品。2023年3月,Petco宣布与Freshpet合作为顾客提供定制化的新鲜宠物食品,实体零售逐渐与电子商务模式融合以满足消费者个性化需求。

2、国内宠物消费维持高景气,猫经济表现亮眼

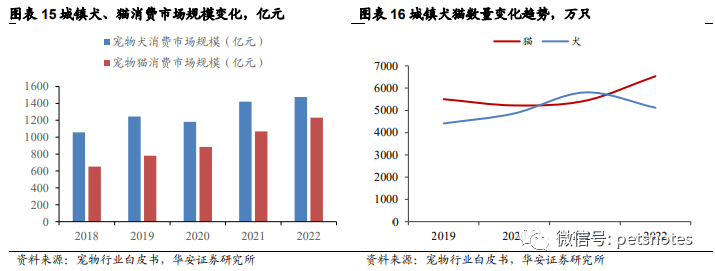

宠物消费市场持续扩容,猫经济表现亮眼。根据宠物行业白皮书数据,2022年我国城镇犬猫宠物消费市场达2706亿元,同比增长8.7%,其中犬消费市场1475亿元,增长同比放缓至3.1%;猫消费市场规模达1231亿元,同比增长16.1%。

从养宠数量来看,2022年我国城镇犬猫数量11655万只,同比增长3.7%, 其中宠物犬数量5119万只,同比减少5.7%,宠物猫数量6536万只,同比增长12.6%。

宠物猫饲养数量的强势提升主要原因在于:1、宠物猫独立性较强,相对于需要每天散步的宠物犬更加适合忙碌的城市节 奏;2、宠物猫饲养成本相对较低。2022年单只宠物犬年均消费2882元,同比增 长9.4%,单只宠物猫年均消费1883元,同比增长3.1%,宠物犬年均消费明显高 于宠物猫,且差距较2021年有所增加;3、宠物猫体型较小且对活动空间要求较低,更加符合城镇住房以及单身人群 的养宠需求。

宠物食品消费占比微降,精细化需求带动细分市场发展。2022年宠物食品市场份额占比为50.7%,同比下降0.8个百分点。宠物医疗市场份额占比29.1%,同比下降0.1个百分点。宠物用品和宠物服务市场份额占比分别为13.3%和6.8%,对比海外市场仍有较大提升空间。

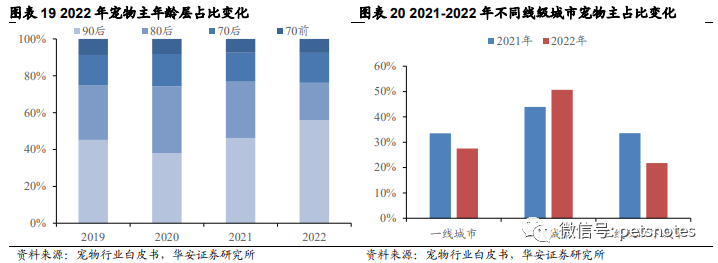

宠物主年龄层呈现两端增长态势,90后宠物主占比超半数。

据宠物行业白皮书数据,2022年我国90后宠物主占比达55.9%,同比增加了9.6个百分点,其中95后宠物主占比达36.8%;80后宠物主占比下降至20.3%,同比下降10.2个百分点,70后宠物主16.2%,同比提升0.5个百分点。

宠物主年龄层分布变化与单身经济、银发经济发展趋势相契合,消费意愿和消费能力较强的两类养宠群体有望推动宠物行业持续扩容。

新晋宠物主增加,二线城市宠物主数量明显上升。宠物行业白皮书数据显示,2022年一线城市宠物主占比为27.5%,同比下滑6.0个百分点,二线城市占比提升至50.7%,同比提升6.8个百分点。亚宠研究院调研数据同样表明,2022年养宠时间在3年及以下的养宠人群占比快速增长,其中以二线城市新晋宠物主数量增速最为明显。

精细化、科学化饲养逐渐成为养宠趋势,布局趋势性的升级品类以及差异化产品有望获取更为确定性的增长。犬主粮方面,膨化粮和冻干粮是宠物主主要选择的主粮产品,偏好渗透率分别同比提5.1和6.0个百分点;猫主粮方面,工艺升级的烘干粮和冻干粮渗透率增长较快,冻干猫粮成为最受宠物主偏好的主粮品类。

消费升级与追求性价比趋势共存,伴随消费养宠认知的提升,成分党、品质党宠物主不断涌现。

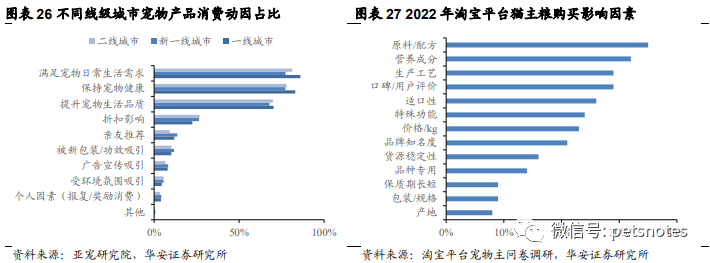

据淘宝宠物主调研数据显示,原料/配方和营养成分是目前消费者购买猫主粮的核心决策因子,其中粗蛋白含量、钙磷比这类基础营养成分指标更受关注。目前我国幼年宠物占比相对较高,部分新晋宠物主仍处于由基础饲养向健康饲养、精致饲养发展的阶段,伴随养宠经验以及观念的发展,优质产品和细分品类仍有较大发展空间。

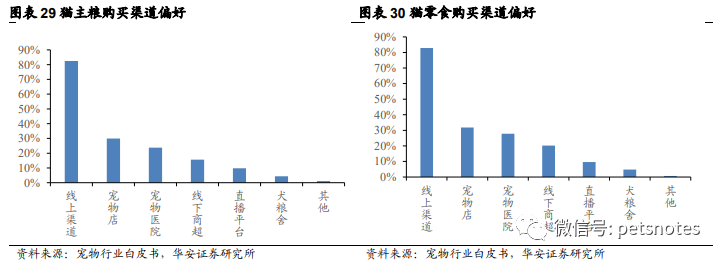

从渠道端来看,线上平台已成为宠物主购买宠物食品的主要渠道。宠物食品消费者高频、刚需以及要求便利性的购物习惯与电子商务的特点高度契合。

根据宠物行业白皮书数据,超过80%的宠物主偏好在线上渠道购买宠物主粮和零食,国产自有品牌有望凭借线上渠道优势加速突围;线下渠道方面,宠物主对于宠物店和宠物医院购买的偏好相对较高,随着未来线下消费复苏以及线上流量的非中心化趋势发展,线下渠道开拓有望成为宠物品牌提升品牌形象以及客户粘性的重要方向。

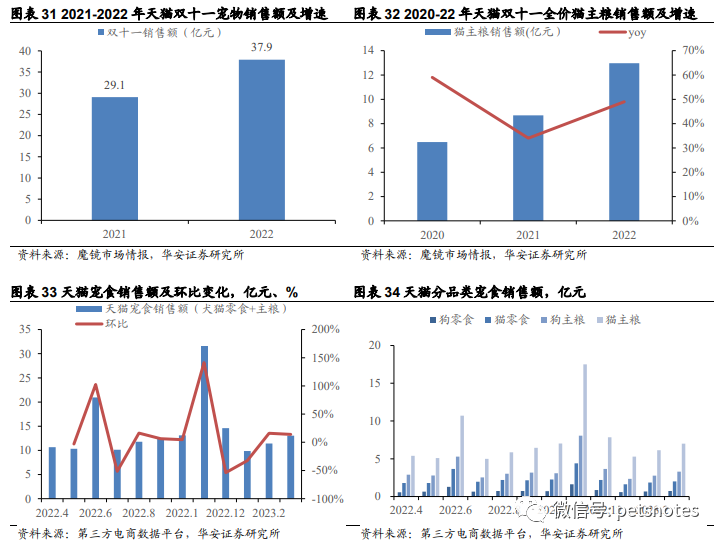

2022年双十一期间,天猫平台宠物市场销售额达37.9亿元,同比增长30.2%。宠物食品整体高增,受我国宠物猫数量快速增长(2021年我国宠物猫数量首次超过宠物犬,2022年数量进一步增加)以及高端猫粮品牌激烈竞争驱动,猫主粮品类销量增长尤为明显,全价猫主粮销售额达12.97亿元,同比增长49%。根据第三方电商平台监测数据,受消费复苏以及春节后销售逐渐恢复影响,2023年以来天猫宠物食品销售额环比逐渐改善,2023年3月份犬、猫主粮分别环比增长19.1和14.1%

海外出口方面,受海外市场通胀压力以及海外客户调整库存周期影响,2022年下半年以来宠物食品出口承压,2023年1、2月零售包装宠物食品出口数量分别同比下降34.2%、12.9%,出口金额分别同比下降26.9%和6.8%,出口量同比下滑有所收窄。我们预计随着海外库存逐渐消化,宠物食品出口未来有望持续迎来边际改善,我们将持续跟踪海外及细分地区宠物食品出口边际变化。

延展阅读

海外观察|2022年美国宠物食品市场最流行的13种产品特征

荐藏|从人、宠、货、场四维度深入解构中国宠物食品行业

营收34亿元|乖宝2022年业绩大增32%,实现归母净利2.67亿元

深度|中国猫砂行业及优秀品牌分析

全球宠物市场2030年有望超4900亿美元,宠物食品近1400亿美元,老年宠物激发医疗需求

荐藏|深入分析皇家宠物食品成功密码,探寻宠物食品行业竞争之道