前言

最近火遍全网的淄博烧烤,让全国观众都留下了口水。据美团、大众点评数据显示,住宿、交通、景点等维度搜索量,山东成为当之无愧的新“顶流”。而淄博“烧烤”搜索量同比上涨700%,有了烧烤怎么能少了啤酒,青啤无疑是网红“淄博烧烤”唯一概念股。

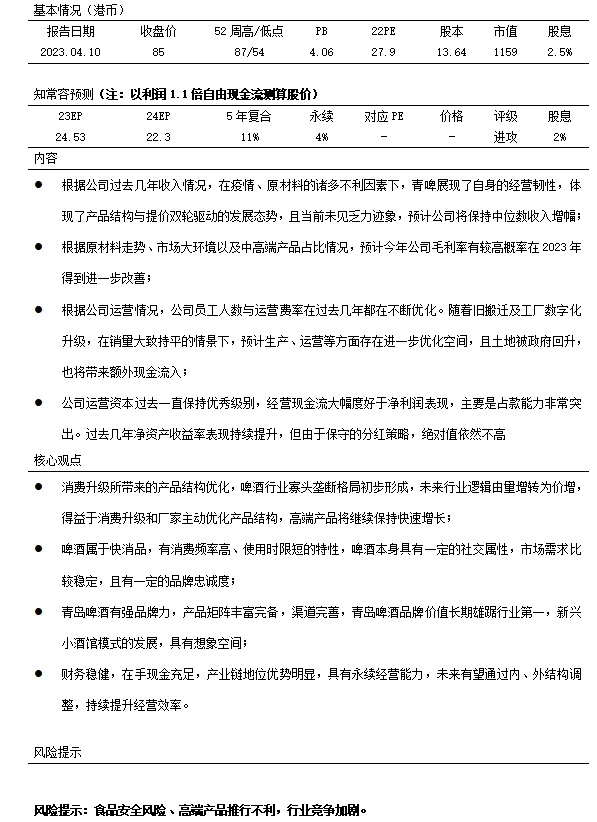

2022年,青岛啤酒营业收入321.7亿,同比增长6.65%,销量807.2万千升,同比增长1.79%,销售均价4.06元/升,同比增长6.73%,连续5年实现均价稳步提升。实现归母净利润37.1亿,同比增长11.53%,扣非净利润32.09亿,同比增长45.43%。

青岛啤酒发布年报数据,大致上收入与预期较为相似,但净利润增长增幅则要好于预期表现,主要是运营费用改善与产品结构调整带来了经营效益改善。

从跟踪回溯情况来看,最初认为鉴于2021年资产一次性出售,2022年利润增幅可能会出现下降。随着半年度数据发布,公司经营数据好于预期,销量与吨价都在提升,修正全年营业收入增长约8%,利润增长约3%;22Q3季报发布后,对公司净利润增速修正至增长5%,以此反应更为出色的结构调整,不过年度表现实际更为出彩。

经过疫情冲击,在渠道如夜场、餐饮等受限以及原材料大幅度上涨的逆风情景下,青啤经营情况表明了公司对外部环境的抵御能力。公司股权激励政策,也有利于管理层重视市值与经营发展,不过2022年是股权激励政策最后一年,如果现金性薪酬不出现提高,则管理费用或有一定集约空间。青啤在行业中与整个A股生态中,都属于经营相对优秀一类。但鉴于公司估值因素,我们一直保持着关注。

啤酒业在销量上接近于衰退周期,行业头部品牌商在过去几年已逐步摆脱价格战,在经营效益的压力下,互相之间形成利润为先的默契,各大品牌商都在调结构、控成本、提费效。从近几年表现看,龙头企业发展基本验证了三个方向的正确性。

参照美日啤酒业发展,啤酒业进入产销企稳阶段后,开始进入产品高端化阶段,啤酒吨价提升周期至少演绎 10 年以上。中高端产品占比的上升的同时,行业的利润率也一直在稳定提升,我们判断中国啤酒市场,也已经进入产品高端化阶段,这将带来啤酒厂商利润率的回升。同时,在生产结构、费用结构等方面的优化,则有望进一步提升啤酒企业的利润率。

从风险角度看,由于啤酒行业属性与相对稳定市场格局,结合公司产品结构、价格、自身运营情况,预计公司有能力能够使得利润稳定于25-30亿元区间,取中枢换算30亿港币,若以参考国际啤酒业20倍PE计算对应约600亿港币。

同时,公司没有任何有息负债来对冲金融资产类收益,因此对于货币资金只考虑100亿港币资产估值,对应的下降保障总值约700亿港币,对应约38%下跌空间。

营业收入

全年,公司营业收入321.7亿,同比增长6.65%,2022-2018年期间,复合增速4.89%。其中,集团销量口径807.2万千升,同比增长1.79%,期间复合增长为0.13%。据财报数据,行业内规模性企业销量口径期间复合增速为-1.64%,青啤总体销量由于行业表现。全年公司占规模性企业销量占比为22.62%,同比小幅度提升。

考虑到全年疫情对公司主流市场干扰,全年集团销量口径实现,正向增长已相当不错。根据拆分,上半年公司销量同比下降1.03%,下半年销量同比提升约6.04%,不排除世界杯对行业产生一定积极影响。

按产品类划分,青岛主品牌销量444万千升,同比增长2.61%,销售收入214.2亿,同比增长8.19%;其他品牌销量363万千万,同比增长0.79%,销售收入4.09%。两者收入增速均高于销量表现。

按区域划分,山东/华北主要市场,集团内部抵消前全年营业收入分别为213.7/78.6亿,同比增长8.2/8.07%,为收入增长主要驱动力;华东地区营业收入27.78亿,同比下降0.48%,预计主要是上海疫情的不利影响所致。理论上2022年受疫情影响最严重区域,2023年产生弹性空间也将最大。大陆以外市场,全年营业收入7.2亿,同比增长11.97%。

公司销售均价每升为4.06元,同比增长4.68%,期间复合增速5.24%。主要因2021年部分产品提价以及产品结构化推动所致。青啤发展展状态,基本体现目前啤酒行业总体特性,增长动力主要依靠于结构化提升,行业总趋势由成熟向衰退期迈进。

但作为一个与消费者息息相关产品,虽然总体销量趋于停滞,但细分结构化在不断演变。公司披露全年中高端销量293万千升,同比增长4.99%,销量表现显著好于低端产品,消费对更优质口感的最求,是行业演变最大动力。包括,近几年快速兴起的精良啤酒、果酒、无糖等,都在不断演化。

目前,国泰研报渠道调研表示,预计23Q1啤酒行业销量或实现高单位数增长;中金渠道调研显示,龙头3月销量延续2月高增势头,产品高端化仍在稳步推进中,高端单品表现带来强劲吨价提升势头。结合统计局1-2月啤酒产量数据,大体预计3月行业销量或保持低双位数增长,年度收入增长确定性相对较高。

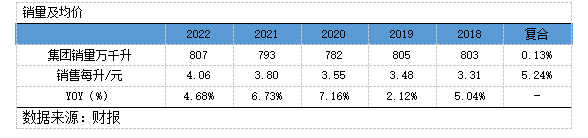

根据同行之间对比,国内厂商收入情况均出现增长,其中燕京增速最快,主要是收入及利润基数都较低,渠道改革所带来的增幅最突出。利润增长情况青啤表现最佳,华润表现不佳,主要是相关一次性收益带来干扰,核心利润增长依然保持稳定。

销量方面,除百威(中国区)受TOB疫情影响,使得情况特殊,国内厂商销量都呈现增长态势,预计部分小厂商在持续退出。

价格方面,行业珠江外销售均价表现都好于销量,所有啤酒厂商都在高端化调整结构,这有利于所有厂商经营效率出现提升。兴业证券研究显示2019年百威北美、中美、南美吨价分别为 9890 元/吨、6131 元/吨、4823 元/吨,考虑到中长期经济将持续稳健向上,兴业认为未来吨价第一步将介于北美和中美洲之间,即6000元/吨-10000 元/吨区间,对比当前国内啤酒龙头吨价空间翻倍以上

由于啤酒厂商特殊的竞争格局,一般主流厂商仅有4-6个省市主流市场,在行业总销量停滞的前提下,预计同行不会轻易在竞争对手优势市场,展开恶性市场争夺,稳定性策略对所有同行都是最佳选择。不过差异化及高附加值产品方面,基于更为出色的毛利率,销售半径区域或有局部性改善。

利率与费率

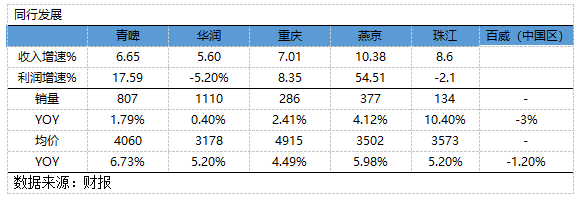

全年,公司毛利率为36.85%,同比增长0.13个百分点,主要是产品价格提升及高端化结构持续推进所致,部分被原材料价格上涨所抵消。

目前,占成本比例约50%的包装材料已经全面回落,虽然大麦进口价格还居高不下,但国际大麦价格当前已经呈现回落趋势,理论上若没有特别事件影响,全年回落的可能性也较高。由此推测,全年毛利率回升已经属于大概率事件。预期2023年公司毛利率回升将1-1.5个百分点。

如上述我们在销量及均价中所有,2018-2022年青啤销售均价复合增速5.24%,出了2018/2021年两次提价,高端化产品结构驱动也是重要驱动因素。

我们使用1-(销售费率+成本率)来反应公司产品销售中的产品利率变化(主要是2021年会计政策变动使得运输费由“销售费用”转入“成本”使得回溯口径变化,使用其他测算方式更利于观察),可以非常明显公司看到从2022-2018年以来,即便是遇到原材料大幅度上涨,公司销售产品利率也实现了五年持续增长,充分展现了公司经营上的高韧性及产品运营能力。

全年,公司管理+研发费率为4.78%,除了2019年因产能整合优化部分员工导致提升外,管理费用总趋势呈现着下降状态。根据财报披露2022年公司员工总人数为3.17万人,相对2018年3.93万人,减少约7600人,降幅19%。在过去4年中,青啤员工人数每年都呈现下降状态,公司控股公司也有2018年的62家,降至57家。

员工说人数逐年下降,一方面是因为啤酒行业产量基本停滞,使得产能出现优化;另一方面则是现有数字化自动生产线与数字化管理,使得生产运营大幅度提升。这即减少了生产类员工,也减少了管理人员数量。

不排除在公司现有旧厂房搬迁后,新工厂所需要人力资源会继续出现优化。啤酒厂商相对集中化的市场布局结构,使得科技发展让生产、运营效率出现明显提升。

就2022-2018年青啤对外在产品销售,对内在经营控制上,可以给予公司较高的赞美之词。在双轮驱动下,青啤扣非净利率从2018年的3.71%,提升至2022年9.97%。

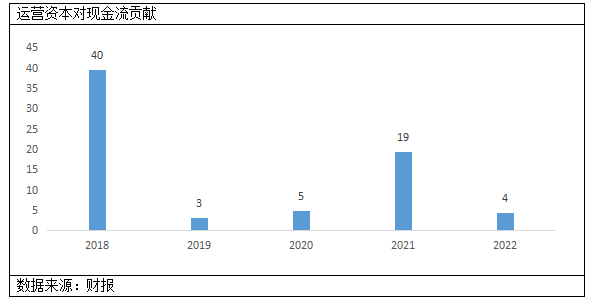

我们回溯公司过去4年对利润净增贡献的主要分类,以此反应公司利润增加的含金量。在统计中,毛润变化贡献了主要来源,运营费用改善次之(考虑到运输费用调节,实际运营费用贡献绝对值可能为-9亿),金融性资产收益贡献约8.2%,其他类收益增量不到1%。

总而言之,虽然青啤拥有较高的其他收益与金融资产类收益贡献,但并不影响公司经营实质变化,股东真实报酬提高这一本质。

运营资本及现金流

全年,公司运营资本消耗端存货(41.5)+贸易应收款及票据(1.24)+预付款(2.8)合计金额45.58亿,较去年同期增长7.1亿。主要是存货账面价值增长6.6亿,主要是原材料与产成品备货增长所致,预付增长0.54亿,部分被应收账款下降所抵消。

公司关键性指标存货周转天数为67.7天,较2021年小幅度提升,青岛啤酒存货周转天数在国内啤酒厂商中属于最优一类,好于华润/重庆/燕京的117/92/189天,仅低于百威亚太54天。体现了青岛啤酒品牌及渠道动销能力。

应收账款周转天为1.3天,连续五年保持优化,极低的应收周转,基本可以说是先款后货或是货到付款,信用周期管控极为严格,大幅度降低了运营中销售风险。对比同行而言,华润/重庆/燕京/百威亚太分别为1/3.07/5.68/23天,除了百威亚太明显偏高外,其他三家都相对较低,预计百威走TOB渠道较多。若是结合存货周转与应收周转,综合资金运转效率最优秀的,仍是青岛啤酒。

运营资本供给端,贸易应付及票据(36.6)+合同负债(89)合计金额约125.7亿,较去年同期增长11.5亿。公司主要运营资本供给端项目都出现了增长。

根据公司运营资本端变动,可以显著看到青岛啤酒在经营过程对产业链具有极强的资金占用能力,公司产成品周转存货预计在30天附近,加上极低应收,整体运营风险会被大幅度削弱。

相对我们跟踪的康师傅而言,青岛啤酒在320亿营业收入框架下,形成了约80亿资金池,较康师傅约787亿营收,约100亿资金池而言,在经营效率上更胜一筹。不过青啤市场主要聚焦在几个省份,康师傅面向于全国布局,在运转上康师傅面对情况要相对复杂。

报告期公司经营现金流为48.8亿,过去5年,公司经营性现金流/净利润比值为1.98,主要是运营资本带来了超额的现金流。虽然公司产生了超额现金流,但并没有对投资者给予更多分红,在资金使用效率方面相对低下,这一点较康师傅而言,存在明显不足。

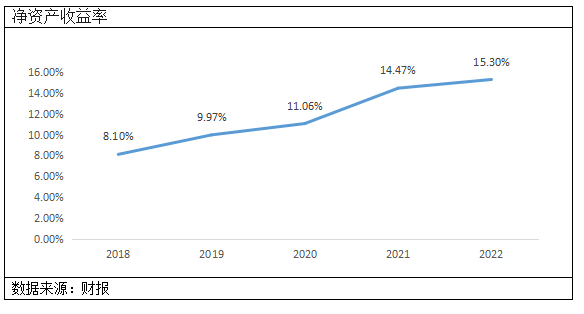

在净资产收益率上,2022年已经上升到了15.3%,连续5年保持上升,但绝对值依旧不高,主要是大量现金抬高了分母。实际上根据我们测算,若使用所有者权益+有息负债-现金类资产,公司目前经营中需要动用的资金仅需几个亿,公司完全有能力调节分母以此提高净资产收益率。

2022年公司分配了特别股息,派息比例提升至66%,从资金使用角度看依然属于偏低级别。

我们认为1.大股东的东特性,国资委与台资股东;2.利润基数需求,超额红会降低利息收入;3.相对保守的财务运作,大量资金为占用供应商款项。三者合力产生了这样的局面。

考虑到公司的经营性现金流与派息比例,在实际估值上,我们对净利润仅给予1.1倍乘积,主要是派息比例无法与投资者共享所致。另外值得留意的一点,公司连续四年提高了资本性开支,主要是项目搬迁与产能升级所致,这也使得我们降低了自由现金流乘积。

业绩与估值

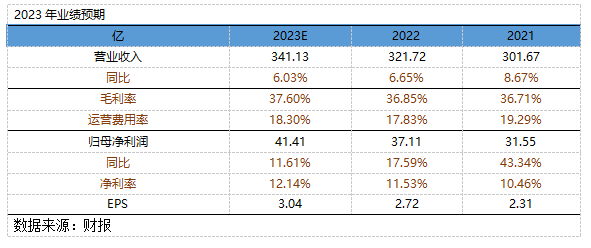

展望2023年,在疫情管控解除线下活动有序恢复背景下,预计青岛啤酒全年822万千升,同比增长1.83%,均价在产品结构驱动下,同比低单位数增长。预期营业收入341亿,同比增长6.03%。

鉴于除大麦意外的原材料都已有所下降,预计2023年公司毛利率同比继续出现改善,在线下活动恢复情况下,运营费率或将有所提升。综合预计公司净利润41.41亿,同比增长11.61%。

估值方面,由于经营现金流表现高于净利润,以1.1倍归母净利润折算自由现金流。

给予公司永续增长4%,主要是认为啤酒具有明显的消费及社交属性,经营永续特征明显,虽然行业已处于销量已处于停滞状态,但头部企业销量凭借品牌及规模经济,能够进一步取得成长,同时行业的结构调整以及差异化需求也将给头部企业带来较为长期性增长潜力,经过三年疫情干扰,也充分证明了头部企业抵抗外部环境风险的能力。

推荐