各位老板,想问大家一个扎心的问题:

你有没有遇到过订单在眼前,却因为缺资金只能眼睁睁放走的情况?

你有没有觉得自己生意做得不差,但银行贷款就是批不下来?

其实,融资难的核心不是你不行,而是你没摸透银行的底层逻辑。

今天我就把这套从诊断到落地的完整融资方法论分享给你,让你把融资变成企业的「增长引擎」,需要的老板直接扣“需要”!

先给企业做「融资体检」——摸清家底才能精准发力

银行批贷第一眼看的是「企业健康度」,这3类数据必须理清楚:

• 经营数据:近6个月对公流水(含个人流水,需备注往来用途)、年度营收/利润(拉取近2年财报,无审计报告就整理清晰收支表)、核心产品毛利率(体现盈利能力)。

• 企业资产:房产(住宅/商铺/厂房,抵押贷核心)、设备(融资租赁/质押参考)、库存(供应链融资可盘活)、知识产权(专利/软著,科创贷加分项)。

• 企业信用:企业征信(有无逾期、负债率)、法人个人征信(网贷/信用卡透支率)、纳税信用(A/B/C级,税贷门槛)、环保/司法记录(一票否决项)。行业整体信用(如某行业逾期率增加,可能会被审慎介入)

法人/股东「资质整合」——把“隐形优势”亮出来

银行要的不是“完美企业”,而是 “持续赚钱+风险可控”的主体 。法人和股东的这些“隐藏牌”,必须主动整合:

• 身份背书:代发工资证明(体现团队稳定性)、个税申报记录(高收入=还款能力强)、行业资质(食品经营许可证/质量认证/高新认证,直接影响利率)。

• 经营佐证:上下游核心合同(和头部企业的订单,证明业务真实性)、各类单据、水电费发票(实体企业佐证开工率)。

• 资产补充:法人个人房产(追加抵押增信)、车辆(小额经营贷可用)、存款/理财(质押贷秒批)。

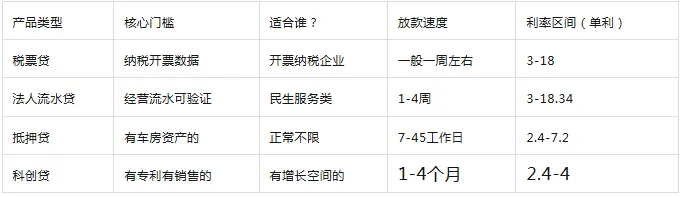

银行产品「精准狙击」——拒绝盲目申请

不同银行偏好不同,选对产品=成功率翻倍!先看这张「企业贷类型+适配场景」表:不代表全部,可根据企业具体情况具体分析,但有一点可以明确:负债和收入要能相匹配。

? 实操:先拉取企业近2年 纳税/开票/流水 数据,做「产品匹配优先级排序」。比如某科技公司,有高新认证+纳税50万+1套房产,优先申请「科创贷(低利率)+抵押贷(增信)」组合,比单做税贷多拿200万额度!

融资材料「清单化」——一次通过不返工

银行客户经理最烦“材料反复补”,提前准备好「全套模板+逻辑」:

• 基础包:营业执照、公司章程、法人身份证、开户许可证、公章法人章财务章、租赁合同(非自持物业)。

• 经营包:近6个月对公流水(加盖公章)、年度审计报告(小规模可选财务报表)、上下游合同(选3 - 5家核心合作方,标注交易金额/周期)。

• 增信包:抵押物权属证明(房产证/车辆登记证)、知识产权证书、政府补贴文件(如有)。

建议每季度做一次「融资复盘」,更新资产/流水/政策(比如今年科创贷贴息比例提高,符合条件的企业要抓住!)。