石化油服全称叫做中石化石油工程技术服务股份有限公司,注册地在北京市,股票1995年在上交所上市,公司的控股股东和实际控制人都是中国石油化工集团,组织形式属于央企子公司,审计机构是立信会计师事务所、香港立信德豪会计师事务所有限公司。

行业分类

申万一级行业:石油石化(47家)

申万二级行业:油服工程(13家)

申万三级行业:油田服务(7家)

主要概念

石化油服主要涉及到的概念有可燃冰,天然气,央国企改革,氢能源,油气设服,海工装备,碳交易,长江三角,页岩气。

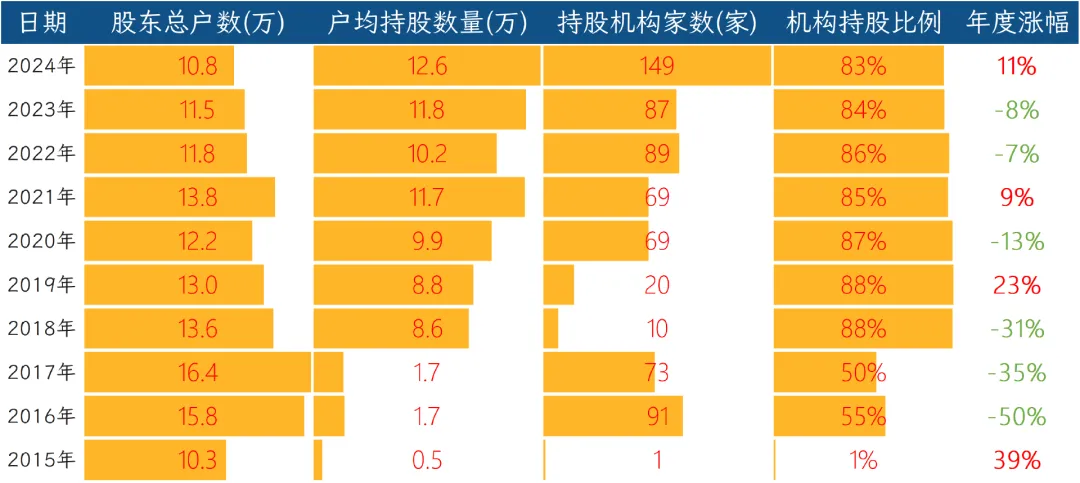

股东数量

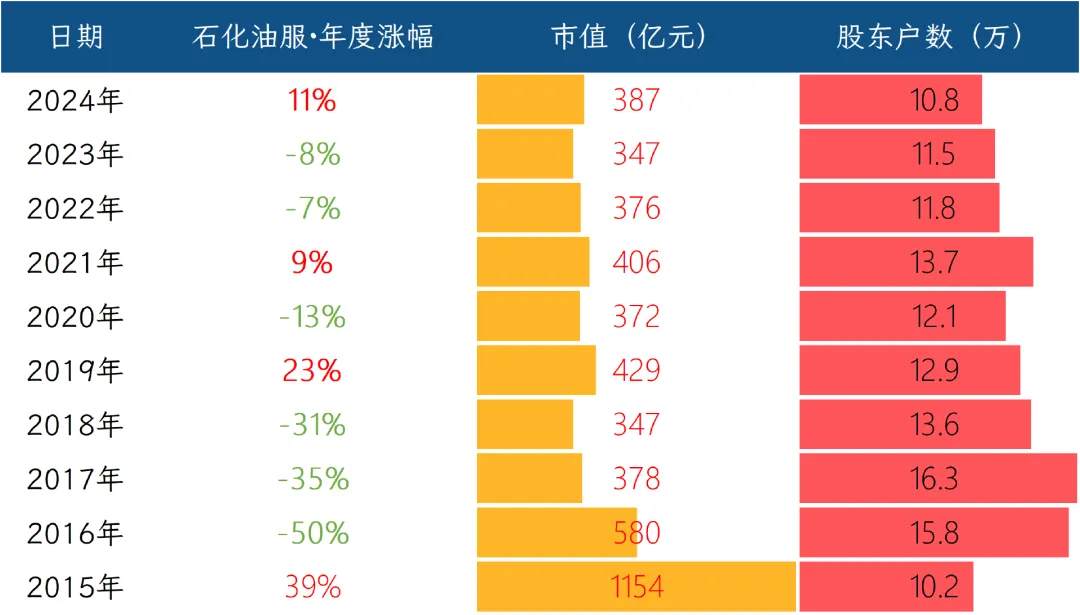

股价历史表现

核心业务逻辑

石化油服本质上就是油气行业的工程承包商,石油公司负责花钱买地下的油气资源,这家公司则负责把资源从地下弄出来,业务覆盖了油气开发的全产业链,从找油找气、打井钻探,到测井录井、压裂试油,再到地面管道建设,活儿很全。

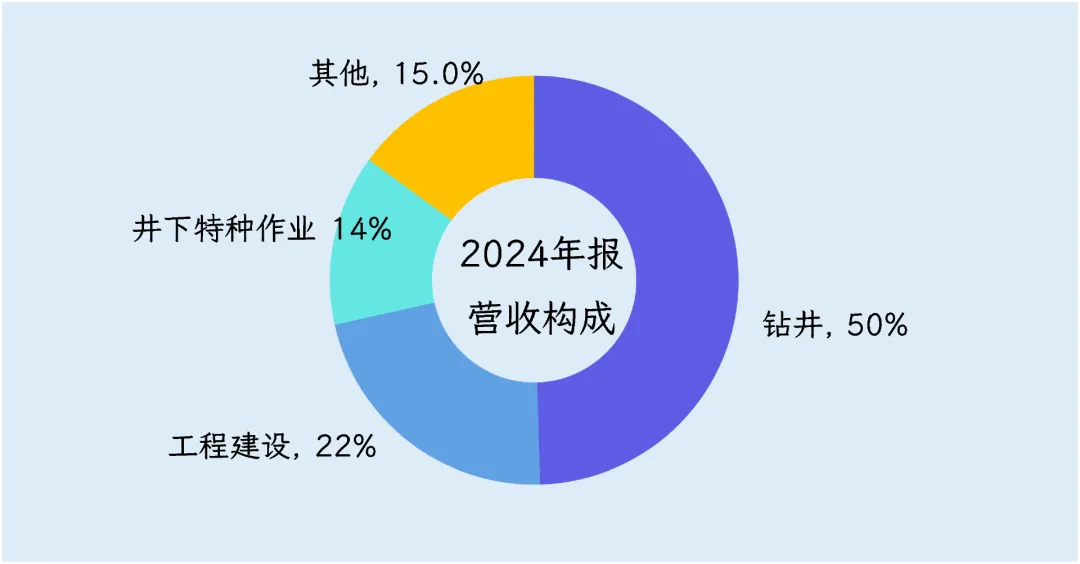

公司最大的收入来源是钻井服务,占营收的50%,毛利率6.6%。说白了,这块业务就是帮石油公司打井,从地面一直钻到地下几千米的油气层。盈利模式主要是按工作量收费,要么按钻井进尺算,每米多少钱,要么按包井算,打一口井收一笔钱,井越深、地质条件越复杂,收费就越高。

这块业务的核心客户是中国石化集团,占了公司整体营收的60%,换句话说公司超过一半的收入来自母公司,其次是海外的沙特阿美石油公司,占8.2%,还有科威特石油公司占4.2%,以及中国石油、中国海油等。竞争对手方面,国内主要是中国石油集团旗下的油服公司和中海油服,国际上则面临斯伦贝谢、哈里伯顿、贝克休斯、威德福这四大巨头的竞争。

仅次于钻井的是工程建设服务,占总营收的22%,毛利率7.6%。如果说钻井是在地下干活,那工程建设就是在地面盖房子、铺管子,包括建设长输天然气管道、油气储罐、联合处理站这些设施。盈利模式通常是EPC总承包,也就是设计、采购、施工一体化,按整个项目的合同金额收费,项目周期比较长,收入按工程进度确认。客户除了中国石化,国家管网集团也是重要客户,公司承建了西气东输、川气东送等国家骨干管道项目,在中东也接了沙特阿美的管道工程。竞争对手主要是中国石油工程建设有限公司、中国石化炼化工程集团这些同门师兄弟。

排在第三位的是井下特种作业,占比14%,毛利率7.3%。这活儿可以理解为给油气井做外科手术,包括压裂、酸化、试油测试、修井等。压裂就是用高压把地下坚硬的岩层压出裂缝,让油气能顺畅地流出来。收费模式一般按作业井次来算,压裂还会按施工段数或泵注液量计价。客户主要还是中国石化的各油田分公司,同时也在积极拓展中国石油、中国海油以及海外公司。竞争对手包括中油油服下属的各专业公司,以及安东石油、华油能源等民营油服企业。

再往后排是地球物理服务,也就是俗称的物探,占总营收的7%,毛利率8.9%。这是油气产业链最前端的找油活儿,相当于给地下构造做CT。通过人工放炮产生地震波,或者通过重磁电勘探,把地下几千米的地质构造情况探测清楚。收费按数据采集量算,二维地震按公里收费,三维地震按平方公里收费。这块业务最大的对手是中国石油集团旗下的东方地球物理勘探有限责任公司,这是全球最大的陆地物探公司,相比之下石化油服的规模要小一些,主要服务中国石化内部的勘探需求。

规模最小但利润率最高的是测录井服务,只占总营收的4%,毛利率却达到17.7%,是公司所有业务里毛利率最高的。测井是用专业仪器沿着井身测量地层的电阻率、密度等物理参数,判断哪里是油层、哪里是水层。录井则是在钻井过程中实时监测返出来的岩屑和气体,记录地质信息。盈利模式主要是按深度收费,测井按标准米、录井按进尺米数计费。

整体而言,公司的竞争优势在于拥有全产业链服务能力,从找油到建管道都能干,但在每个细分领域都面临着来自央企兄弟单位和跨国油服巨头的激烈竞争。

在产业链中的位置

公司在油气产业链里处于中游的服务环节,属于典型的乙方承包商角色。上游是卖设备、卖钢材、卖化工材料的供应商,下游是掌握油气资源开采权的石油公司。它干的活儿本质上是给石油公司打工,靠提供技术和劳务吃饭,在整个价值链里并不掌握核心资源。

具体看它的议价能力,对下游客户基本处于弱势地位。公司超过6成的收入来自母公司中国石化集团,这种关系就像儿子给老子打工,价格怎么定、合同怎么签,很大程度上要看集团内部统筹安排,市场化议价的空间并不大。剩下的4成市场还要跟中石油、中海油旗下的堂兄弟单位竞争,以及斯伦贝谢、哈里伯顿这些国际巨头的抢食,竞争激烈到供大于求的局面多年没变。

公司对上游供应商的议价能力也强不到哪去。虽然是大型国企,但前五大供应商采购额里关联方占了近9成,这意味着很多关键物资还得从体系内采购,价格未必有优势。而且油服行业是重资产行业,钻机、压裂车这些核心装备动辄几千万一台,设备折旧和人工成本占了大头,这部分开支是刚性的,很难通过压价转移给上游。

更关键的是,这个行业看油价脸色吃饭。油价高的时候,石油公司愿意增加勘探开发投资,油服公司活儿多但竞争也更激烈,油价一跌,上游首先砍的就是服务费用和工程量。

技术层面虽然有一些特色优势,比如页岩气开发、超深井钻探等,但整体毛利率只有个位数,远低于真正的技术垄断者。

总的来说,公司处于产业链中附加值相对较低的服务环节,上下游都不受自己控制,客户集中度高且关系特殊,市场竞争充分甚至过剩,导致其在整个产业链中的话语权偏弱,更多是靠规模效应和关系维护来生存,而非技术壁垒或资源垄断。

竞争格局

油田服务行业本质上是一个给石油公司打下手的承包商市场。当埃克森美孚、壳牌或中石油决定在某地开采石油时,它们并不亲自操作钻机或铺设管道,而是把具体作业外包给专业服务公司,这个行业按实力可清晰地划分为三个世界。

站在金字塔顶端的是四家拥有百年历史的欧美企业,斯伦贝谢、哈里伯顿、贝克休斯和威德福。根据能源咨询机构Spears& Associates的常年追踪,这四家被称为四大,占据着全球油服市场约三成的份额,年收入均在百亿美元量级。

它们统治第一梯队的核心武器是技术霸权。以斯伦贝谢为例,这家长期位居行业榜首的公司掌握着最尖端的随钻测井、旋转导向钻井技术,能在地下万米的超深层精准命中油气藏。哈里伯顿则在压裂技术上建立壁垒,主导着北美页岩气的开采标准。这些公司具备全产业链通吃的能力,从地下勘探到地面建设,从硬件设备到软件系统,它们能提供交钥匙式的总包服务,并且业务遍布全球每个角落。在沙特、科威特等中东高端市场,它们长期垄断着日费高达数十万美元的深水钻井和复杂井作业项目,石化油服在年报中提到的打破四大国际油服公司在中东高端业务垄断,指的正是这一层级。

第二梯队由各国的国字号油服巨头构成,典型代表就是中国的三桶油服务商,此外还包括俄罗斯石油服务公司、中东部分国家扶持的本土服务商等。

这个梯队的企业规模同样庞大,年收入通常在50亿到150亿美元区间,但竞争逻辑完全不同,它们的第一大客户几乎永远是自己的亲爹。根据行业研究机构Energy Intelligence的全球油服排名,这类公司虽然体量可观,但技术自主性和全球化程度远不及第一梯队。例如中海油服在海上钻井平台规模上全球领先,石化油服拥有全球陆地钻机数量最多的装备储备,但它们深度依赖国内油气田的关联交易,在海外高端市场往往只能通过性价比获取准入,而非技术溢价。

第三梯队是各类民营油服和细分赛道专家,比如中国的安东石油、华油能源,或专注于定向钻井、随钻测井等单一环节的技术公司。它们没有庞大的设备存量,主要依靠轻资产的技术服务或区域性关系在夹缝中生存,市场份额极为分散。

这种分层格局的根源在于油服行业的双重门槛,技术门槛和资本门槛。斯伦贝谢们在旋转导向工具上的专利壁垒,以及单套设备数千万美元的投资规模,构成了新进入者难以逾越的护城河。而第二梯队的国企虽然不缺设备,但它们的组织效率、技术创新速度和全球化服务能力与第一梯队存在代差,只能在母公司的庇护和海外中低端市场寻找生存空间。

财务情况

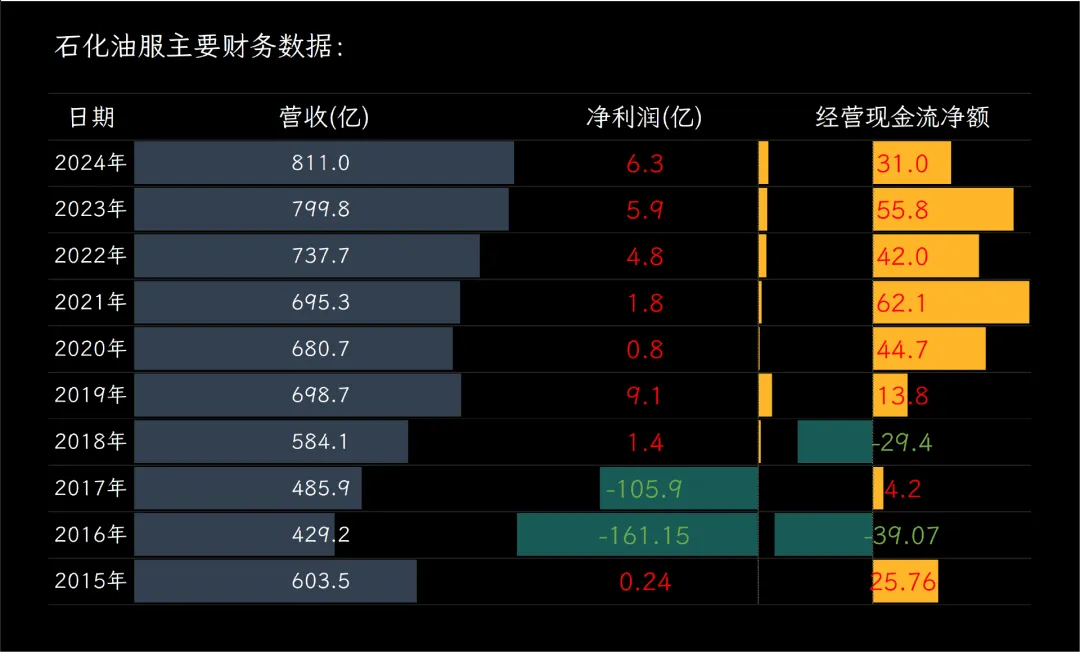

石化油服2024年实现营收811亿元,同比微增1%。这个增速虽然看起来平淡,但背后的市场结构变化相当剧烈。海外业务成了唯一的亮色,全年新签合同额冲到243亿元,同比暴增45%,带动海外收入增长12%。但问题是,公司6成以上的饭碗还是端在中国石化集团手里,而这块内部市场去年新签合同额反而萎缩了5.8%,直接把海外的高增长拉平,最终营收几乎原地踏步。

净利润6.3亿元,同比增长7%,如果剔除非经常性损益,石化油服实际的经营净利润只有1.3亿元,同比下跌63%。

经营现金净流入31亿元,同比大幅下滑44%。这主要是业主工程款挂账期延长,资金未能按期支付,以及票据结算减少、现金结算增加所致,导致现金流较上年明显收紧。

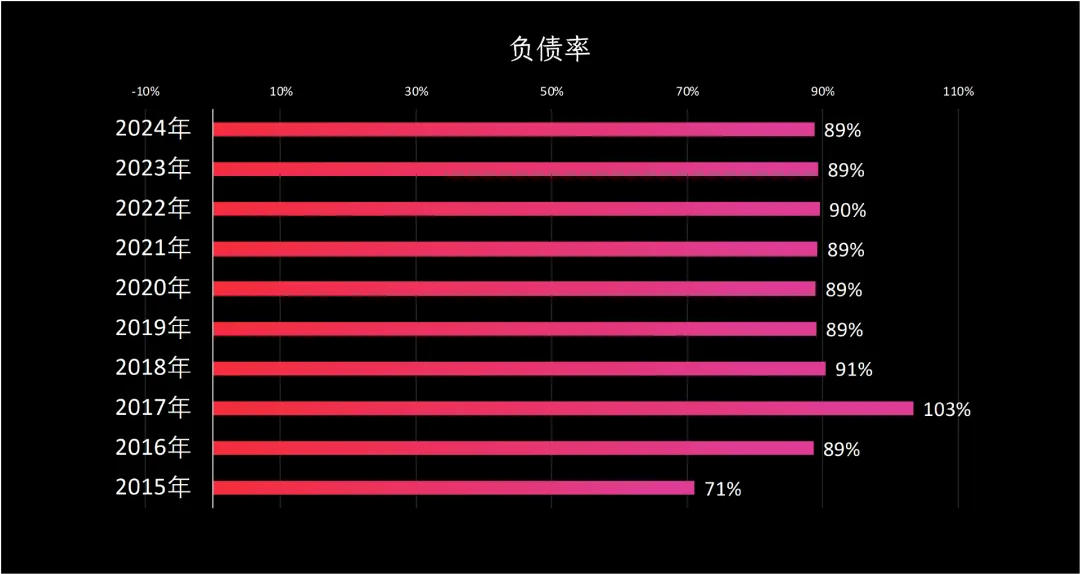

盈利指标方面,公司综合毛利率7.8%,净利率0.8%,放在油服行业里基本垫底。对比中海油服15.7%的毛利率和7%的净利率,石化油服的盈利水平只有同行的一半甚至更低。这背后的根源在于公司业务结构,过度依赖技术含量较低的钻井和工程建设,一半以上的关联交易又压低了定价空间。不过,公司7.6%的净资产收益率倒是个不错的水平,与中海油服相当。这不是因为石化油服赚钱多,而是89%的资产负债率撬动了财务杠杆。

公司偿债指标并不好看,89%的资产负债率,0.64的流动比率,0.62的速动比率。不过考虑到央企身份,公司能够获得集团内部稳定的信用支持和融资便利,且大部分经营性结算通过关联方账款周转,实际风险并不可怕。

2025年前三季度业绩

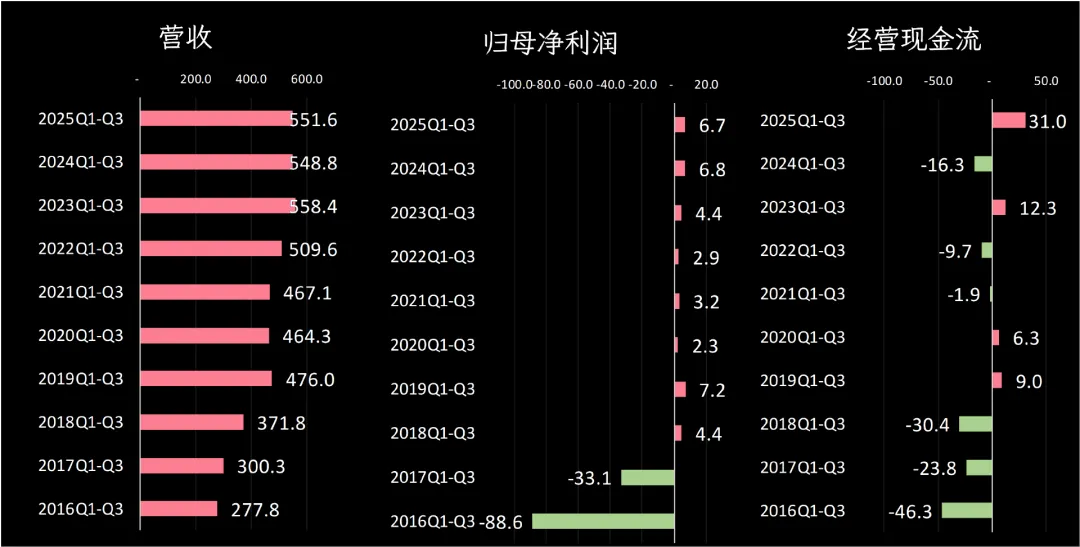

石化油服2025年前三季度实现营收551.6亿元,与上年同期基本持平。表面看似乎原地踏步,但油服行业从签合同到干活再到确认收入是有周期的,前三季度公司新签了822亿元的订单,同比增长将近一成,其中海外订单更是猛增了62%,只是这些增量还没完全转化为当期的报表收入,所以营收数据看起来变化不大。

净利润6.7亿元,也与上年同期基本持平。如果只看扣非净利润,同比增幅则超过3成。经营现金净流入31亿元,而上年同期这个数字还是-16.3亿,公司前三季度应收账款回收和现金流管控见到了实效。

不得不了解的公司发展史

石化油服的历史可以从它的前身中国石化仪征化纤股份有限公司说起,这家公司最初以化纤业务为主,后在2014年到2015年间经历了一次根本性的转变。中石化集团通过重大资产重组,将旗下石油工程业务注入上市公司,同时置出了原有的化纤资产。这次重组在2015年3月31日完成,公司更名为石化油服,这标志着公司主营业务正式转变为油气勘探开发的工程与技术服务。

这次重组并非凭空而来,其基础是2012年6月28日中国石化集团对旗下石油工程业务的专业化整合。集团将胜利油田、中原油田等多家油田企业的工程业务剥离,合并组建了中石化石油工程技术服务有限公司。因此,2015年的上市可以看作是这次业务整合的最终成果,使得公司成为一个独立的专业服务平台。

公司核心业务涵盖五大板块,简单来说,就是覆盖了寻找油气、打井、分析井下情况、让油气更顺畅产出以及建设地面输送设施这一整套流程。

在发展过程中,海外市场,特别是中东地区,成为公司一个重要的增长点。早在2015年,公司就已发展成为沙特阿美公司重要的石油工程承包商以及在科威特重要的钻修井承包商。这种海外市场的拓展势头得以延续,例如2025年公司在中东、美洲等市场的新签合同额有显著增长,并签订了伊拉克相关的管线项目合同。

近年来,公司一方面推进技术创新,例如推出自主研发的钻井系统,并布局页岩气、碳捕集等新兴领域,另一方面也注重市场开拓,新签合同额从2016年的数百亿元增长到2025年前三季度的822亿元,其中海外市场贡献突出。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司