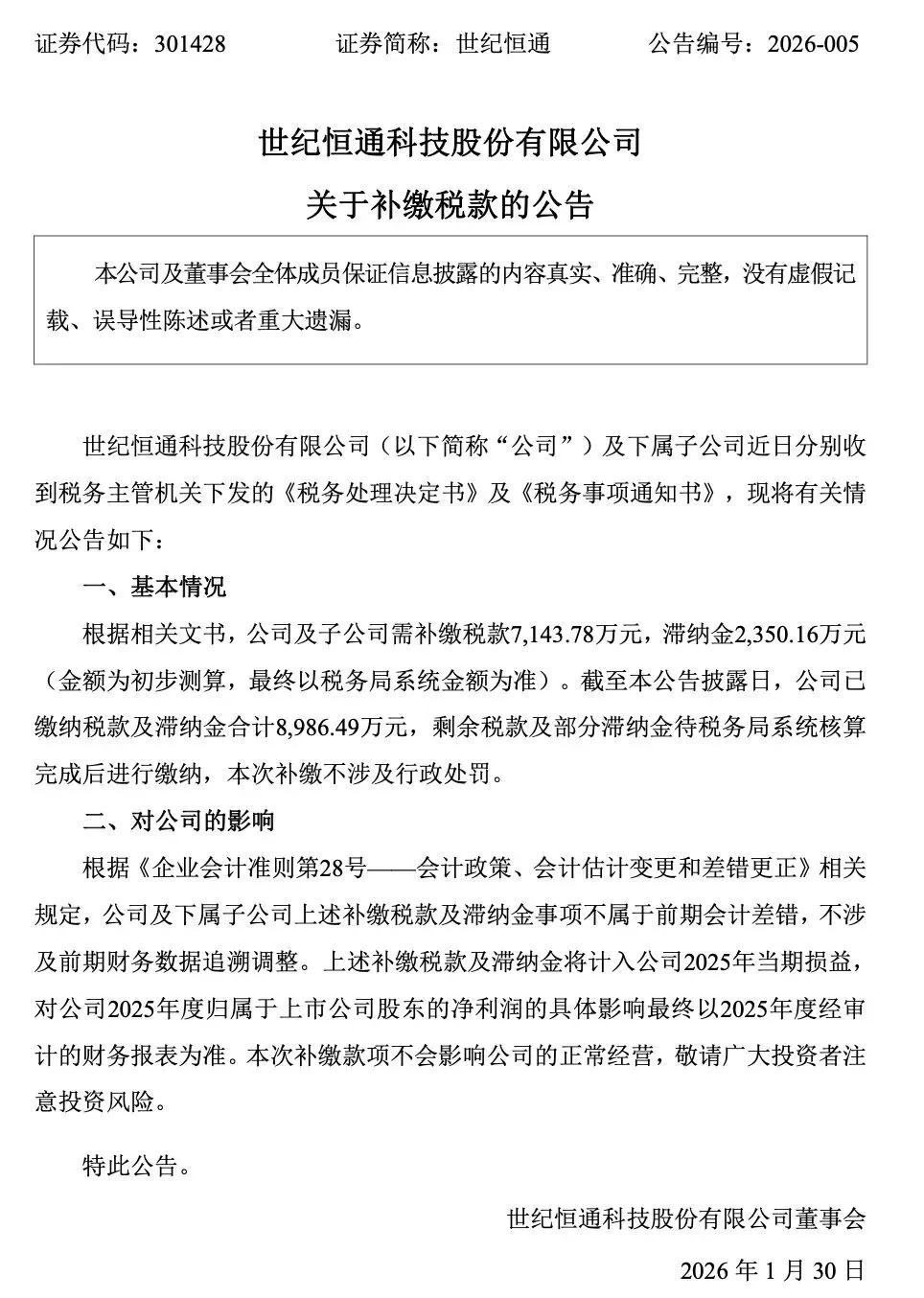

1月30日,上市公司世纪恒通(301428)发布公告称上市公司及子公司被主管税务机关要求补税7,143.78万元及滞纳金2,350.16万元,但公告未披露具体补税涉及的税种类目,本文仅就公司主营业务等公开信息分析其可能的补税原因。

根据公司披露的主营业务和收入构成等信息,本次补税可能与收入确认、成本列支、关联交易、发票合规、跨区域经营税务处理等环节的税务认定差异相关。

一、公司核心业务概览

世纪恒通主要为金融、电信、互联网、高速集团等大型企业提供用户增值与拓展服务,核心业务包括:

1.车主服务:整合汽车美容、4S店、代驾、年检代办等商户资源,为企业客户提供车主权益与服务运营。

2.生活服务与权益运营:涵盖生活缴费、优惠券/权益包分发、积分兑换等,连接B端客户与C端用户。

3.云代理与技术服务:作为腾讯云服务商,提供云计算、大数据、AI数据标注等技术服务。

4.广告与代运营:在腾讯生态内开展信息流广告、电商代播代投、品牌营销等业务。

5. ETC与交通服务:为高速集团提供ETC相关增值服务与结算支持。

公司业务具有多主体运营、跨区域结算、B2B2C多层级交易、大量商户/渠道合作、技术服务与营销服务混合等特征,这些特征本身就容易引发税务认定争议。

二、按业务线拆解可能的补税原因

(一)车主服务与权益运营:收入确认与成本列支风险

1.收入确认时点与分类争议

1.1.公司向企业客户收取的权益服务费、平台运营费,可能存在“一次性收取但分期提供服务”的情况。若会计上一次性确认收入,税务机关可能要求按服务期分期确认,导致前期少缴企业所得税与增值税。

1.2.部分权益服务(如优惠券、积分兑换)涉及实物/服务赠送,税务机关可能认定为“视同销售”,要求补缴增值税与企业所得税,而公司未做视同销售处理。

1.3.与商户的结算模式(如抽成、服务费)若未清晰划分“平台服务收入”与“代收代付款项”,可能被认定为全额计税,而非净额计税,导致多计收入或少计收入。

2.商户合作成本列支不合规

2.1.向大量中小商户支付的服务费、结算款,若未取得合规发票(如商户为个体工商户未开票、发票品名与实际业务不符),税务机关可能不允许税前扣除,需调增应纳税所得额。

2.2存在无真实业务支撑的成本列支(如虚构商户合作、虚增服务量),被稽查认定为虚列成本,需补缴企业所得税。

2.3.跨区域商户结算未按规定代扣代缴个税/增值税(如向个人商户支付费用未代扣个税),导致补缴税款与滞纳金。

(二)云代理与技术服务:税率适用与进项抵扣风险

1.税率适用错误

1.1云服务、数据标注、技术开发等业务,需按现代服务业6%税率缴纳增值税。若公司将部分技术服务错误按“货物销售13%”或“简易计税3%”申报,或混合销售未分别核算,可能被要求按高税率补缴增值税。

1.2跨境云服务(若涉及)未按规定做跨境服务免税/零税率备案,或不符合免税条件却享受免税,需补缴增值税。

2.进项税额抵扣不合规

2.1.采购服务器、软件、技术服务等用于免税项目/简易计税项目的进项税额,未做进项转出,被稽查要求转出并补缴增值税。

2.2.取得的增值税专用发票品名、数量、金额与实际业务不符(如虚开、开票方与实际供应商不一致),进项税额被认定不得抵扣,需补缴税款。

(三)广告与代运营业务:视同销售与佣金扣除风险

1.视同销售未申报

1.1.为客户提供广告服务时,以自有权益/服务抵减广告费(如用车主服务权益抵扣广告款),未按视同销售处理,需补缴增值税与企业所得税。

1.2代运营过程中赠送的流量、曝光、素材制作等服务,未视同销售,导致少缴税款。

2.佣金与渠道费扣除超标

2.1.支付给渠道方、推广方的佣金,若超过税法规定的扣除限额(如一般企业按收入5%扣除),超额部分不允许税前扣除,需调增应纳税所得额。

2.2.佣金支付未留存完整业务资料(如合同、结算单、服务成果证明),被认定为无真实业务,不得扣除。

(四)ETC与交通服务:跨区域经营与结算税务风险

1.跨区域经营未合规纳税

1.1.在全国多地开展ETC服务,未按规定在服务发生地预缴增值税/企业所得税,或未在总机构汇总纳税时完整申报,导致少缴税款。

1.2与高速集团的结算涉及政府补贴、通行费分成,补贴收入未按规定计入应税收入,或分成收入未按适用税率申报,引发补税。

2.代收代付资金认定争议

ETC相关的代收通行费、增值服务费,若未清晰区分“代收款项”与“自有服务收入”,税务机关可能认定为全额计税,而非仅对服务费计税,导致多缴或少缴税款。

(五)共性风险:关联交易与发票合规

1.关联交易定价不公允

1.1.公司与子公司、关联方之间的服务转移定价(如技术服务、广告服务、商户结算),若定价明显偏离独立交易原则,税务机关可能进行特别纳税调整,调增应纳税所得额并补缴企业所得税。

1.2.关联方之间的资金拆借未按规定收取利息,或利息收入未申报,需补缴增值税与企业所得税。

2.发票管理不合规

2.1.存在取得虚开发票(用于抵扣进项或列支成本)、开具与实际业务不符的发票(如为商户代开、虚开)等行为,被稽查认定后需补缴税款、滞纳金,甚至面临行政处罚。

2.2大量个人商户/渠道方未提供合规发票,公司以“白条”或不合规凭证列支成本,被要求调增应纳税所得额。

三、税务处理决定书的关键信号与影响

1.非前期会计差错,不追溯调整

公告明确“不属于前期会计差错,不涉及前期财务数据追溯调整”,说明补税主要源于税务机关对当期业务的认定差异,而非历史会计处理错误,风险集中在近1-2年的业务运营中。

2.补税金额与业务规模匹配

7,143.78万元补税金额较大,结合公司业务结构,大概率是多业务线、多税种叠加风险(如增值税+企业所得税+个税代扣代缴),而非单一税种问题。

3.滞纳金计算依据

滞纳金2,350.16万元,按每日万分之五计算,对应税款滞纳天数约650天(约1.8年),说明税务稽查覆盖的期间较长,可能涉及2023-2024年的业务。

四、实务风险提示与应对建议

1.业务资料梳理

立即梳理各业务线的合同、结算单、发票、服务成果证明,重点核查收入确认、成本列支、关联交易、视同销售等环节的合规性,为税务复议或沟通提供依据。

2.税务认定沟通

针对争议事项(如收入分类、视同销售、成本扣除),与税务机关沟通,提供行业惯例、业务实质证明,争取合理认定,避免过度补税。

3.业务模式优化

3.1清晰划分“平台服务”与“代收代付”,规范收入确认时点与分类。

3.2要求合作商户/渠道方提供合规发票,建立发票审核机制,杜绝虚开、不合规发票。

3.3规范关联交易定价,留存定价依据(如第三方报价、行业数据),避免特别纳税调整。

4.跨区域税务合规

梳理全国各分支机构的税务登记、预缴申报情况,确保跨区域经营纳税合规,避免漏报、少报。