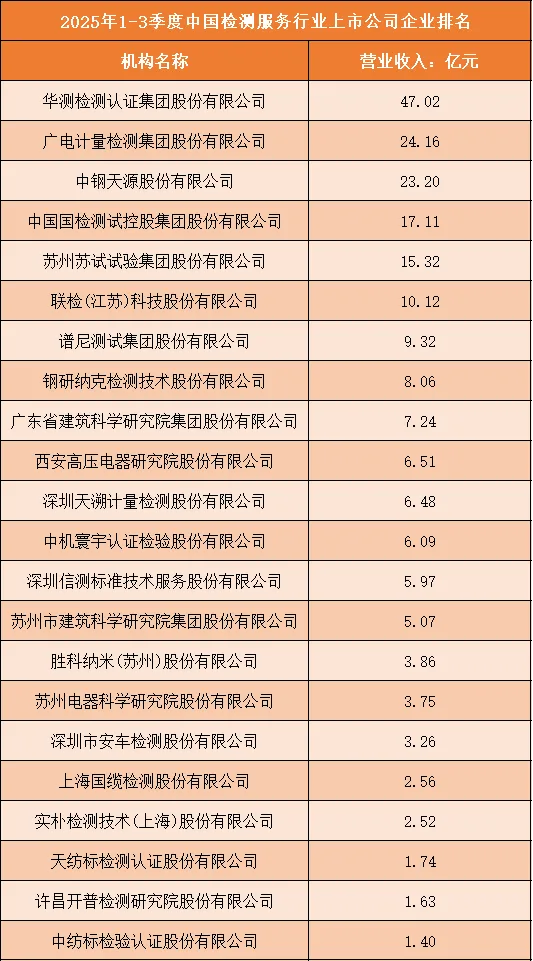

一、2025年1-3季度中国检测服务行业上市公司企业排名分析

根据申万行业分类,2025年1-3季度中国检测服务行业上市公司按营业收入排名如下:(A股上市公司)

1、营收梯队分化显著,头部企业领跑优势突出

2025年1-3季度中国检测服务行业上市公司营收呈现清晰的梯队格局,华测检测以47.02亿元营收稳居榜首,成为行业绝对龙头,占据第一梯队;广电计量(24.16亿元)、中钢天源(23.20亿元)营收在23-25亿元区间,构成第二梯队,与华测检测差距超22亿元;中国国检测试(17.11亿元)、苏试试验(15.32亿元)、联检科技(10.12亿元)营收在10-18亿元区间,为第三梯队;其余企业如谱尼测试(9.32亿元)、钢研纳克(8.06亿元)等营收均低于10亿元,处于第四梯队,与头部企业差距悬殊。

2、营收规模差距逐步拉大,行业“马太效应”初显

从营收差值来看,华测检测与第二梯队广电计量差距达22.86亿元,第二梯队与第三梯队中国国检测试差距超7亿元,第三梯队与第四梯队谱尼测试差距不足1亿元,头部与中尾部企业营收差距持续拉大;第四梯队企业营收均未突破10亿元,且多数企业营收低于5亿元,整体规模偏小,反映出行业中小上市企业营收承压,市场竞争力较弱,行业资源向头部集中趋势明显。

3、业务领域多元,综合检测与细分赛道各有优势

从业务领域来看,华测检测、广电计量、谱尼测试等以综合检测服务为主,覆盖环境、食品、工业品、计量校准等多领域,凭借全品类布局实现高营收;中钢天源、苏试试验、钢研纳克等聚焦工业检测、材料试验、无损检测等细分赛道,依托专业技术优势实现稳定营收;中国国检测试、广东省建科院等则深耕建筑工程、建材检测领域,受下游基建、地产行业影响,营收规模位居行业中游,体现出业务领域选择对营收体量的关键影响。

4、区域布局与资质壁垒影响营收,头部企业全国化优势显著

上榜企业多布局检测产业发达区域(如广东、江苏、北京等),依托区域产业集群与政策优势实现营收增长;其中,华测检测、广电计量等头部企业通过全国化布局,搭建覆盖主要城市的检测网络,凭借资质齐全、服务半径广等优势,营收规模远超区域型检测企业;而区域型检测企业(如苏州建科院、西安高压电器研究院等)受区域市场容量、资质范围限制,营收规模偏小,进一步凸显全国化布局与资质壁垒对企业营收的重要影响。

5、行业集中度较高,头部企业占据核心市场份额

仅华测检测一家企业营收超40亿元,广电计量、中钢天源两家企业营收超20亿元,三家头部企业合计营收达94.38亿元,占上榜企业总营收的40%以上,行业集中度较高;头部企业凭借技术研发、资质认证、全国化网络、品牌口碑等优势,持续挤压中小检测企业市场份额,中小上市企业面临较大的生存与竞争压力,行业“强者恒强”格局逐步形成。

二、中国检测服务行业竞争趋势分析

1、全产业链检测服务成核心,从单一检测向综合服务商转型

检测服务行业竞争已从单一检测业务,转向全产业链综合检测服务竞争,头部企业纷纷拓展检测、认证、校准、研发、咨询等全链条服务,打造“一站式”检测服务生态;中小检测企业也加速服务能力升级,聚焦细分领域做深做透,从单一检测向“检测+认证+解决方案”综合服务商转型,全产业链服务能力成为企业抢占市场的核心关键。

2、技术研发与资质壁垒升级,核心技术成竞争关键

检测服务行业属于技术密集型行业,技术研发与资质认证成为企业核心竞争壁垒;头部企业持续加大研发投入,聚焦新材料、新能源、生物医药、半导体等新兴领域检测技术研发,抢占技术制高点;同时,加速获取CNAS、CMA、ILAC等国内外权威资质,拓展服务范围;中小检测企业则受研发资金、技术人才限制,难以突破技术与资质壁垒,行业技术与资质门槛持续提升。

3、全国化布局与区域深耕并行,网络覆盖成竞争焦点

全国性检测企业持续推进全国化布局,通过自建实验室、并购重组、合作共建等方式,搭建覆盖全国的检测网络,提升服务半径与响应速度;区域型检测企业则深耕本地市场,依托本地化服务、区域资源优势,打造差异化竞争壁垒,避免与全国性龙头正面硬刚;同时,头部企业加速下沉三四线城市与县域市场,抢占下沉市场份额,检测网络覆盖广度与密度成为企业市场竞争力的重要体现。

4、新兴赛道成增长新引擎,赛道布局向多元化拓展

传统检测市场竞争趋于饱和,检测服务企业纷纷转向新兴赛道布局,聚焦新能源(光伏、储能、动力电池)、半导体、生物医药、碳中和、航空航天等领域检测需求,挖掘增长新空间;同时,从工业品、环境、食品等传统领域,向消费品、电商质检、跨境检测等新兴领域拓展,通过赛道多元化降低单一领域风险,新兴赛道布局成为行业发展的核心趋势。

5、行业整合加速,头部企业通过并购扩张巩固地位

受下游行业需求波动、技术升级、竞争加剧等因素影响,中小检测企业生存压力加大,行业整合趋势明显;头部企业凭借资金、技术、品牌等优势,通过并购重组、战略投资等方式,整合中小检测企业与细分领域优质资源,扩大市场份额与服务领域;同时,跨界资本入局检测服务赛道,推动行业洗牌,缺乏核心技术、资质薄弱、网络覆盖不足的中小检测企业将逐步被淘汰,行业集中度持续提升。

6、数字化转型深化,智慧检测成发展新方向

数字化成为检测服务企业竞争的重要抓手,企业纷纷加大数字化投入,通过大数据、人工智能、云计算等技术,搭建智慧检测平台,实现检测流程自动化、数据管理智能化、报告生成数字化;同时,布局线上检测预约、远程检测、数据共享等服务模式,提升服务效率与客户体验;数字化能力的强弱,直接影响企业的运营效率、服务质量与市场竞争力,智慧检测成为行业发展的新方向。

7、合规化与国际化需求提升,全球化服务成新增长点

随着全球贸易一体化与国内监管趋严,检测服务企业合规化与国际化需求持续提升;头部企业加速国际化布局,通过海外设点、并购海外检测机构、获取国际资质等方式,拓展跨境检测、出口认证等业务,服务中国企业“走出去”;同时,加强与国际检测机构合作,提升国际认可度;中小检测企业则聚焦国内合规检测市场,依托本地化优势抢占市场,全球化服务成为检测服务行业新的增长引擎。

本文转自:中经指南公众号原创文章

TIC私董会

至诚笃行

和合共进

TIC私董会自成立九年多来,通过组织举办大小活动和会议,积极为第三方检验检测认证机构企业家搭建学习交流、互助共赢的平台,让中国更多的中小检测认证机构呈良性发展。

目前TIC私董会会员企业有外资企业,上市公司,多数中小型检测机构,全国分布区域较广,涉及领域包含食品、环境、消费品、化工、电子电气、建筑工程等多个领域。

招募会员

如果您是检验检测及相关行业企业家……

如果您是捕捉商机的资本方……

这里是您不容错过的交流平台

长按识别二维码关注我们

TIC私董会运营部Rosie:15239186491