不知不觉一年又过去了,又到了一年一度上市公司业绩预告披露的大限。截至2026年1月30日,共有2956家A股上市公司披露了业绩预告,约占全部上市公司的54%。从业绩预告类型来看,续亏的上市公司仍然是最多的,达到987家,首亏的公司455家,亏损企业数量达到1442家,占披露业绩预告上市公司的48%。同时和2024年相比,亏损企业数量也是进一步增加(2024年亏损的上市公司数量1403家)。【虽然亏损企业数量是增多的,但是也不影响整个A股市值在过去一年增长了30%。截至2026年1月底,A股总市值将近125万亿元,而2025年1月底,A股市值总规模约96万亿元。】

房地产仍然是亏损最严重的行业。亏损额最大的前10家上市公司中,6家都是房企。其中万科在2024年以亏损487亿元成为亏损最大的上市公司后,2025年又预计亏损820亿元,又成为2025年度亏损最大的上市公司。而其本年度亏损的原因和2024年亏损的原因几乎是一模一样:

1、房地产开发业务结算利润主要对应2023年、2024年销售的项目及2025年消化的现房和准现房库存。这些项目的地价获取成本较高,导致报告期结算毛利总额大幅减少。从前三季度的数据来看,万科前三季度毛利率水平9.58%,,较2024年全年10.17%又进一步下降。而从万科披露的销售数据来看,2022年、2023年、2024年全口径销售额分别为4170亿元、3761亿元、2460亿元,销售均价分别为1.59万元、1.53万元和1.36万元,再往前后推2021~2024年新增土地楼面均价6942、12297、13899、6670,在市场开始下行后,万科拿地均价反而出现明显上涨,评级报告解释的原因是拿地进一步集中高能级城市推高地价,但后来的市场证明,高能级城市似乎也扛不住价格下跌啊。从2023年12月开始,一线城市新建房价价格指数连续下跌。核心城市核心地段的策略在市场全面下行的环境下看起来也并不奏效,何况它拿的地块可能也算不上是核心地段。

2、因业务风险敞口升高,新增计提了信用减值和资产减值。从前三季度数据来看,万科分别计提了资产减值损失和信用减值损失143.38亿元和5.04亿元,对比2024年全年,资产减值损失进一步增长(2024年全年计提了71.68亿元),信用减值损失计提则无论是相较于2024年全年(263.98亿元)还是2024年前三季度(54.63亿元)都是大幅下降的。从A股88家房企上市公司2024年计提的信用减值损失来看,计提规模大于10亿元的共有7家,万科居于首位,即便从近三年累计计提来看,计提信用减值损失规模比较大的房企也是比较有限。元宝告诉我万科2024年计提其他应收款减值损失是因为保交楼垫付了大量资金、彻底的财务洗澡以及资产质量显著恶化。说的都很有道理。其他应收款,对应的更多是表外项目沉淀的资金,是不是说明万科表外项目风险也是蛮高的。当然看起来,2024年一次性计提268亿元后,今年减少计提了不少,但实际截至2025年9月末,万科的其他应收款规模2089.57亿元,仍然是88家上市房企中最大的,直觉上讲,好的项目才会放进表内,感觉表外项目计提损失准备的压力仍然存在。

3、部分经营性业务扣除折旧摊销后整体亏损,以及部分非主业财务投资亏损。相较于2024年,今年还多增加了经营性业务扣除折旧摊销后整体亏损。从年报披露的收入构成来看,除了主营业务,还包括物业服务和其他业务。不过从万物云2025年中报来看,其营业利润实现了10.41亿元。可能公告所述的这部分经营性业务更多是合并在主营业务里的物流、公寓、商业、办公等业务。是不是说明今年商业地产和长租公寓也是极差?

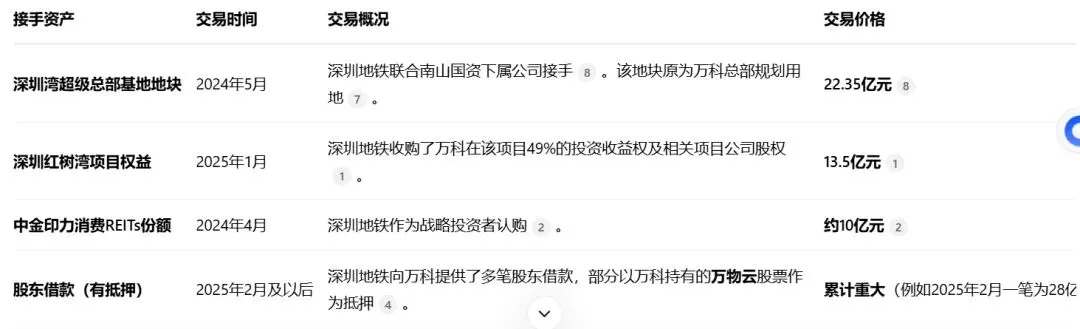

4、部分大宗资产交易和股权交易价格低于账面值。2025年前三季度完成19个项目的大宗交易,签约金额达68.6亿元。元宝梳理的主要资产交易如下:

看起来,的确都还算是相对比较优质的资产,当然不优质可能也没人买。而万科和大股东的资产交易呢?

股东的确接手了一些资产,一个角度来说的确是输血了,但的确也是折价收购,比如深圳湾超级总部基地地块,万科2017年拿地成本为31.37亿元,此次交易相当于打了七折。当然由于市场环境不同,也可能万科卖给其他市场机构也是一样,但很显然,从元宝对比近期深圳湾附近地价来看,这块土地后期升值价值还是高的。

万科的经营困境早已经成为市场的共识。去年年初,万科巨亏的同时,深圳地铁对其管理层进行全面换血,公开多次表示要通过市场化方式支持万科,并在接下来多次提供股东借款,给了市场一记强心剂。然而迟迟无法回暖的房地产市场,让股东支持变得越来越难。终于在2025年11月正式宣布要对到期的公开债展期了,以下是元宝梳理的展期时间表

最初的本息整体展期一年,到最近部分即时现金兑付 + 分期展期 + 资产增信”的组合模式具体包括为投赞成票的债权人提供小额固定兑付(每账户10万元),立即兑付剩余本金的40%,并将剩余60%本金展期一年,同时提供旗下项目公司的应收账款作为质押担保。

在方案通过前后,万科第一大股东深圳地铁提供了强力支持,在2026年1月27日,深铁提供了23.6亿元借款,利率为2.34%,专门用于支付三笔债券展期方案中约定的首付款。这一举措似乎又给市场带来了刚兑的信心。但谁也不知道市场还要调整多久,万科还有多少经营窟窿。