一文读懂上市公司:美的集团

作者:本站编辑

2026-01-31 01:51:58

24

一文读懂上市公司:美的集团

家电巨头的全球科技跃迁

当全球每两台空调就有一台来自美的,当ToB业务以18%增速领跑行业,这家年营收超3600亿元的制造业航母,早已超越传统家电制造商的范畴。作为中国家电行业首个跻身《财富》世界500强的企业,美的集团(000333.SZ)通过“智能家居+工业科技”双轮驱动,构建起覆盖200多个国家和地区的全球化版图,其41个海外生产基地、22个研发中心的布局,正重新定义“中国制造”的全球竞争力。从乡镇小厂到科技集团

1968年:何享健在广东顺德创办“北街办塑料生产组”,生产塑料瓶盖;1980年:进入家电行业,推出第一台电风扇,开启规模化制造;2016年:收购东芝家电业务、德国库卡机器人,加速全球化与多元化;2020年:确立“科技领先、全球突破”战略,ToB业务营收占比突破25%;2025年:海外营收占比达42.69%,OBM(自有品牌)收入占海外ToC业务超45%,成为全球家电行业首个拥有6家“灯塔工厂”的企业。ToC与ToB双轮驱动

1. 智能家居(ToC):基本盘稳固,高端化提速

规模:2025年前三季度收入2695亿元,占总营收73.9%,空调、洗衣机、冰箱等9大品类国内市占率第一;高端品牌:COLMO与东芝零售额同比增长超60%,COLMO在万元以上空调市场份额达22%;技术亮点:发布行业首个家庭端AI Agent智能体“COLMO AI管家”,人形机器人“美拉”实现全屋家电联动。2. 新能源及工业技术(ToB):增长引擎凸显

营收:2025年前三季度306亿元(+21%),新能源汽车压缩机国内市占率超5%,获北美车企定点供货;核心企业:子公司科陆电子净利润增长251%,储能业务中标中广核10.5GWh项目。3. 智能建筑科技:商用市场领先

营收:2025年前三季度281亿元(+25%),商用多联机市场份额超28%,磁悬浮离心机发货量激增130%;标杆项目:重庆楼宇科技工厂获评“全球首个空调冷水机组灯塔工厂”,定制订单交付周期缩短81%。4. 机器人与自动化:库卡中国化加速

营收:2025年前三季度226亿元(+9%),库卡中国订单增长35%,人形机器人“美罗”已应用于荆州工厂设备维护。四维护城河构建壁垒

1. 技术研发:全球专利超20万件

近五年研发投入超600亿元,2025年前三季度达129.44亿元,在压缩机、电机等核心部件领域全球领先,美芝压缩机全球市占率超30%。2. 全球化布局:41个生产基地+22个研发中心

海外营收占比42.69%,泰国工厂获评“全球首个家电海外灯塔工厂”,越南、埃及基地实现区域本土化供应,OBM收入占海外ToC业务45%。3. 效率优势:T+3模式压缩交付周期

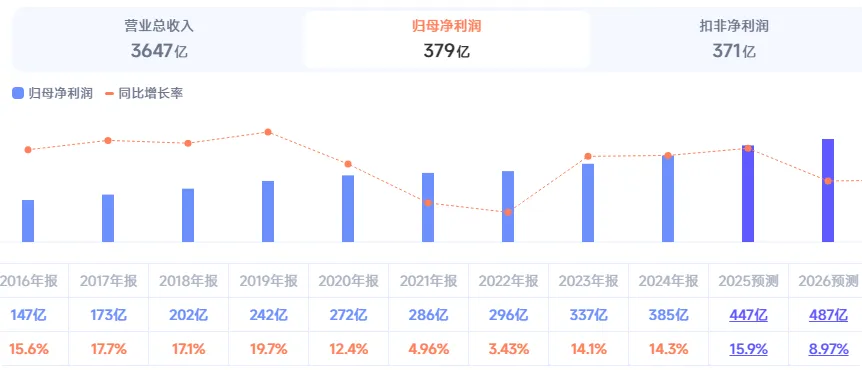

数字化转型使订单交付周期从21天缩短至11天,库存周转效率行业领先,2025年上半年毛利率提升1.2个百分点至25.8%。4. 股东回报:累计分红超1340亿元

2024年分红率70%,2025年实施93亿元股票回购+中期分红(每10股派5元),股息率超5%。财务表现概览

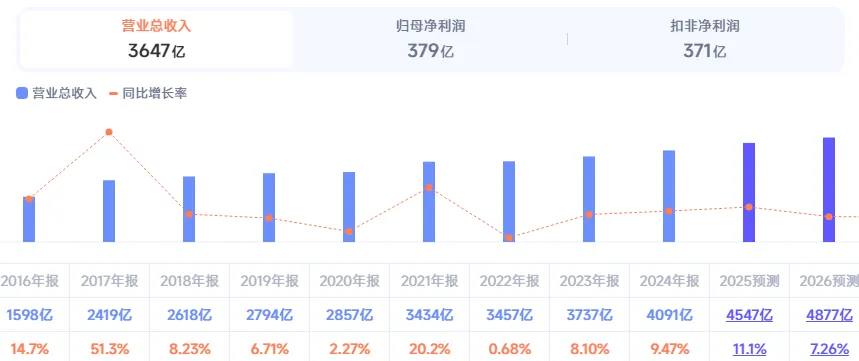

1.2025年前三季度

营业总收入3647亿元,同比增长13.8%

2. 财务健康度

资产负债率:60.54%,低于行业平均64.88%;流动比率:1.11,速动比率0.97,短期偿债能力稳健;估值水平:当前市盈率(TTM)13倍,市净率2.68倍,处于历史低位。竞争对手对比

科技领先:未来三年投入500亿元布局AI大模型、具身智能、工业互联网。2025年前三季度研发投入129.44亿元,全球专利超20万件。全球突破:海外OBM收入占比目标50%,2025年海外营收计划突破400亿美元(约2800亿元),新增18个海外制造基地,总数达63个。ToB业务:目标2025年收入占比30%,新能源及工业技术聚焦汽车零部件、储能,智能建筑科技拓展数据中心、医院场景,机器人业务瞄准中国市场第一。股东回报:维持70%以上分红率,2025年实施50-100亿元股票回购,累计分红超1340亿元。投资价值分析与风险提示

增长确定性:智能家居提供稳定现金流,ToB业务打开第二曲线,2025-2027年净利润CAGR预计10%;政策红利:受益于“双碳”政策(热泵、储能)、以旧换新(家电更新)及智能制造补贴。行业周期:房地产低迷拖累家电需求,2025年空调内销增速或降至5%以下;海外不确定性:欧盟反倾销税(空调18.3%)、美国关税(小家电10%)影响出口利润率;技术迭代:小米等互联网企业以生态链模式冲击中低端市场,2025年空调线上份额提升至3.87%。结语

美的集团以“基本盘+新引擎”的双轮驱动,在传统家电存量竞争中开辟出差异化路径。短期看,消费复苏与政策刺激有望提振C端需求;长期看,ToB业务的技术突破与全球化纵深布局,将推动其从“规模扩张”向“价值创造”转型。对于投资者而言,当前估值下,美的兼具“价值+成长”属性,是穿越经济周期的优质配置标的。免责声明:本文仅供参考,不构成任何投资建议。投资者据此操作,风险自担。