上一篇文章,我们逐条拆解了宏观经济影响会展产业的四大核心路径——需求端牵引、供给端支撑、政策端调控、资本端赋能,明确了宏观经济对会展的传导逻辑是清晰且可追溯的。

但行业内最困惑的场景往往是:同样的宏观经济环境,同样的传导路径,有的会展项目能逆势增长、甚至扩容升级,有的却举步维艰、濒临淘汰。

比如2024年经济回升期,同样是消费类展会,头部的广州国际车展吸引观众85.3万人次,呈现旺盛活力,而部分中小家居展却因招展不足被迫延期;

2022年经济下行期,全国线下展览总数同比降幅达53.2%,综合类展会因需求分散受冲击更明显,不少项目直接停办,而新能源、半导体等关联新质生产力的专业展,依托产业刚性需求仍能保持稳定签约。

这种“同频不同步、同境不同命”的现象,核心是打破了“宏观经济好则所有会展好,经济差则所有会展差”的线性思维。

本文的核心任务就是拆解这种差异的底层逻辑——周期阶段、项目类型、区域基础三大核心变量,正是它们决定了宏观经济影响的强度与效果,让不同会展项目呈现出截然不同的反应。

核心结论先明确:宏观经济影响 ≠ 所有项目同幅波动,差异才是常态,看懂差异,才能真正读懂宏观经济与会展产业的关联。

宏观经济的周期性波动(繁荣、衰退、萧条、复苏),不仅决定了影响的整体方向,更会让不同会展项目在不同周期阶段,呈现出完全不同的运行状态——核心逻辑是:不同周期阶段,四大传导路径的发力强度、作用方向不同,叠加项目自身特性,最终形成差异化反应。

我们以“专业展”与“综合展”做对比,清晰呈现周期阶段差异的影响:

繁荣期核心特征:需求端旺盛、资本端活跃、政策端鼓励发展,四大路径同向正向发力,为会展市场注入充沛动力。

差异化表现:

综合展:受益于广泛的宏观经济景气,能吸引更多行业的企业参与,在展览面积、参展商总数上可能实现快速扩张,呈现“规模增长”特征。企业利用综合展进行品牌泛曝光的意愿增强。

专业展:直接受益于其所在细分产业的资本投入与技术迭代浪潮。其增长不仅体现在规模上,更深刻地体现在品质、价值和效率的升级上,如头部企业集中参展、高净值专业观众比例提升、交易撮合效率创新高等。部分处于高景气赛道(如新能源、人工智能)的专业展,可能出现规模和影响力同步的“跃升式增长”。

核心原因:

繁荣期,企业营销预算的整体增长为所有展会创造了机会,但预算的分配逻辑出现分化。综合展提供了广泛触达的“广度”,而专业展则提供了深度合作与高效转化的“精度”。两者的增长驱动力和表现形式因此不同。

衰退期核心特征:需求端收缩、资本端退潮、政策端开始托底,四大路径中需求端负面传导主导。

差异化表现:

综合展:因需求分散、粘性较弱,企业收缩营销预算时会优先砍掉综合展参展计划,导致展商与观众流失严重,部分中小综合展直接陷入“招展难、招观难”困境。

专业展:因聚焦细分产业刚性需求(如供需/技术对接、供应链协同),企业即便压缩预算,也会保留核心专业展的参展投入,抗跌性显著强于综合展,部分优质专业展甚至能保持规模稳定。

核心原因:

衰退期企业的核心诉求是“活下去、保核心”,专业展能满足其精准对接的核心需求,而综合展的泛化营销价值则会被弱化。

萧条期核心特征:需求端低迷、资本端谨慎、政策端密集托底,四大路径中政策端托底作用凸显。

差异化表现:

综合展:面临“大面积淘汰”,仅头部综合展能在政策托底与资源沉淀支撑下维持运营,中小综合展因无核心需求支撑、缺乏政策倾斜,更容易被市场淘汰。

专业展:虽也面临压力,但会通过聚焦核心客户、压缩运营成本实现“底部徘徊”,部分契合政策导向的专业展(如科技创新、绿色能源类)还能获得政策扶持,实现小幅增长。

核心原因:

萧条期市场需求极度收缩,只有刚性需求与政策扶持能支撑项目存活,综合展的泛化价值难以抵御市场压力。

复苏期核心特征:需求端逐步释放、资本端回流、政策端精准扶持,四大路径正向传导逐步增强。

差异化表现:

专业展:因对接产业复苏的核心需求(如产能扩张、技术升级),会率先迎来反弹,展商数量、签约金额增速显著高于行业平均。

综合展:复苏则相对滞后,需等待整体经济景气度提升、企业营销预算全面恢复后,才能逐步回暖,且复苏速度受消费信心、市场预期影响较大。

核心原因:

复苏期产业复苏先于整体消费复苏,专业展能直接承接产业复苏的需求红利,而综合展则依赖整体经济与消费信心的修复,存在一定滞后性。

关键伏笔:不同周期阶段的差异,本质是会展项目与宏观经济周期的“适配度”不同——适配度越高,抗波动能力越强,这也是后续我们判断“会展周期与宏观经济周期关系”的核心基础。

如果说周期阶段差异是“时间维度”的差异,那么项目类型差异就是“自身属性”的差异——即便处于同一宏观经济环境、同一周期阶段,不同类型的会展项目,因核心属性、需求粘性、资源沉淀不同,对宏观经济传导路径的敏感度也截然不同,最终呈现出完全不同的运行状态。

我们聚焦三大核心对比维度,拆解项目类型差异的核心逻辑:

核心对比:

专业展:聚焦单一细分产业(如新能源装备展、半导体展),需求为“供需/技术对接、项目签约、供应链协同”等刚性需求,展商与观众粘性高,对宏观经济波动的敏感度低。

综合展:覆盖多元领域(如城市综合展会、节庆类展会),需求以“品牌宣传、泛化营销、大众参与”为主,需求分散且粘性弱,对宏观经济波动的敏感度高。

差异化表现:

以2022-2024年(衰退-复苏周期)为例,专业展凭借刚性需求支撑,抗波动能力显著优于综合展——

2022年经济下行期,全国经贸类展览整体降幅达38.7%,其中综合展因需求分散,降幅远高于行业平均水平。

而聚焦工业与科技领域的专业展,在2024年实现同比63.4%的大幅增长,2022-2024年累计增速远超综合展。

从复苏节奏看,专业展在2023-2024年的复苏速度,明显快于综合展,两者增速差距达10个百分点以上,这与前文提及的“复苏期专业展反弹更快”的周期差异特征完全契合。

核心结论:

需求精准度越高、刚性越强,项目的抗波动能力越强,受宏观经济影响的幅度越小。

核心对比:

品牌展:如广交会、进博会、行业头部专业展等,经过长期沉淀,拥有稳定的核心展商与观众资源、强大的行业影响力,能获得政策与资本的优先支持,自主调节能力强。

中小展:缺乏资源沉淀与品牌壁垒,展商与观众流动性大,依赖新客开发与短期营销,自主调节能力弱。

差异化表现:

2024年经济回升期,头部品牌展会凭借稳定的资源沉淀,表现远优于中小展会——通过UFI认证的品牌会展项目同比增长超20%,展商复购率普遍超过60%,部分头部展会甚至能提升展位价格。

而中小展会受限于资源与品牌,规模增速显著滞后,展商复购率不足30%,不少因招展不足被迫压缩规模或延期举办。

2022年经济下行期,全国线下展会淘汰率较高,其中中小展会因抗风险能力弱,淘汰率远超行业平均水平,而头部品牌展会淘汰率几乎为0,这也印证了“资源沉淀度决定抗风险能力”的核心逻辑。

核心结论:

资源沉淀越深厚、品牌影响力越强,项目的抗风险能力越强,越能在宏观经济波动中稳住基本盘。

核心对比:

产业类展(如装备展、科技展)与工业生产、产业投资高度关联,需求波动与宏观经济总量、产业政策同步。

消费类展(如车展、家居展、美妆展)与居民消费能力、消费意愿高度关联,需求波动与人均可支配收入、消费信心同步。

差异化表现:

2024年经济回升期,居民消费信心逐步恢复。

消费类展会(如车展、家居展)呈现快速增长态势,其中头部家居展展览面积较2019年历史高峰增长11.8%,高端车展观众人次大幅攀升。

产业类展会(如工业与科技类)虽增速相对平稳(2024年同比增长63.4%),但波动幅度更小。

2022年经济下行期,消费类展会受居民消费收缩影响,观众人次降幅显著,远超产业类展会——核心是居民消费更易受短期经济波动影响;而产业投资与生产需求相对刚性,这与周期阶段差异中“复苏期产业需求先于消费需求释放”的逻辑一致。

核心结论:

需求与产业刚性需求关联度越高,项目波动节奏越平稳;与居民消费关联度越高,短期波动幅度越大。

除了周期阶段与项目类型,区域经济基础与产业生态,也是决定宏观经济影响差异的核心变量——即便同一类型的会展项目,落地在经济发达、产业基础雄厚的区域,与落地在经济欠发达、产业基础薄弱的区域,在宏观经济波动中的反应也会截然不同。

核心逻辑:区域经济基础决定了“需求端的充足度、供给端的支撑力、政策端的扶持力、资本端的赋能力”,四大路径在不同区域的发力强度不同,最终导致同一类型项目的运行状态差异显著。

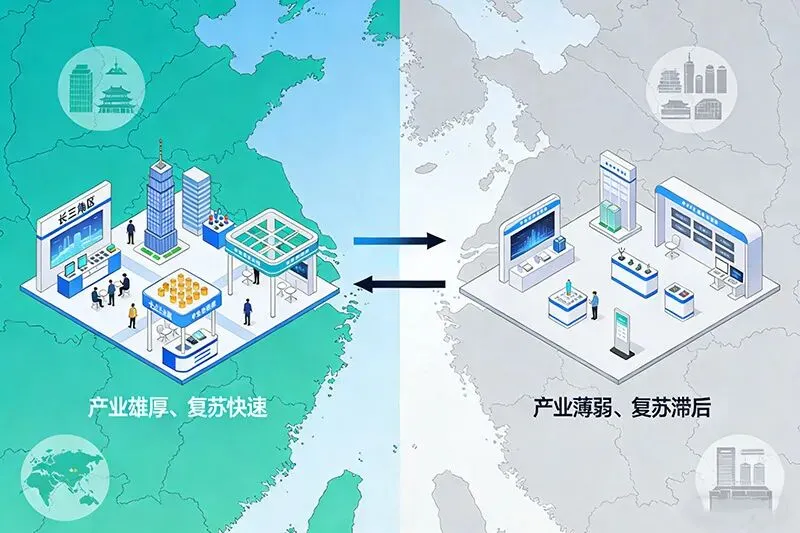

我们以“专业展”为统一类型,对比长三角(经济发达、产业集聚)与中西部部分地区(经济欠发达、产业薄弱)的差异化表现:

差异化表现:

2024年经济回升期,长三角地区凭借雄厚的经济与产业基础,专业展发展质量显著优于中西部部分地区——

长三角地区2024年共举办经贸类展会1061场,总展览面积4508万平方米,同比增长2.5%,参展企业中大中型企业占比高,专业观众集聚效应明显,签约金额保持较高增速。

中西部部分地区虽展会数量同比增长12.7%-16.8%,但受产业基础限制,专业展规模增速相对平缓,参展企业中中小展商占比超60%,专业观众占比低于东部地区,签约金额增速不及长三角地区一半。

这种差异,本质是区域产业基础与资源配套能力的差距,直接导致了同一类型项目在不同区域的运行分化。

核心原因:

长三角地区经济发达,产业集聚效应强,展商与专业观众资源充足,供给端(场馆、服务商、人才)支撑完善,资本与政策扶持力度大,能快速承接宏观经济上行的红利,不仅规模增长快,品质也同步升级;

而中西部部分地区缺乏核心产业支撑,需求端与供给端均存在短板,即便经济上行,项目增长也相对缓慢。

差异化表现:

2022年经济下行期,区域差异带来的抗跌性分化尤为明显——

长三角地区2022年举办经贸类展览758个,占全国41.9%,专业展因产业刚性需求支撑,规模降幅远低于全国平均水平(全国线下展览总面积同比降幅48.6%)。

而中西部部分地区专业展规模降幅显著高于长三角,且因缺乏核心产业支撑与充足政策扶持,2023年复苏增速滞后,复苏周期明显长于长三角地区。

2024年长三角展览面积同比增长2.5%,珠三角增长13.7%,均体现出发达区域更强的复苏能力,进一步验证了“区域基础决定抗波动底线与复苏上限”的核心观点。

核心原因:

发达区域产业生态完善,核心产业需求刚性强,能缓冲需求端收缩的压力;同时政策与资本扶持能力强,能有效对冲宏观经济下行的冲击,项目抗跌性与复苏能力均更强;

而欠发达区域产业基础薄弱,需求端收缩明显,且缺乏足够的政策与资本托底,项目更易受宏观经济波动影响。

关键总结:区域差异的核心是“产业基础+资源配套”的差异

区域经济发达程度、产业集聚度、资源配套完善度,直接决定了会展项目的“抗波动底线”与“复苏上限”——产业基础越雄厚、资源配套越完善,项目受宏观经济影响的幅度越小,复苏速度越快;反之,项目对宏观经济波动的敏感度越高,抗风险能力越弱。

总结来看,同样的宏观经济环境,不同会展项目呈现出截然不同的反应,核心是周期阶段、项目类型、区域基础三大变量共同作用的结果——

周期阶段决定了宏观经济影响的方向与强度,项目类型决定了项目对影响的敏感度,区域基础决定了项目的抗波动底线与复苏能力。

这三大变量的存在,彻底打破了“宏观经济好则会展好,经济差则会展差”的线性思维,也让我们明白:

判断一个会展项目的运行状态,不能只看宏观经济这一个单一指标,更要结合项目自身类型、所处周期阶段、落地区域特征综合判断。

而这种差异判断,正是后续我们研究“会展产业周期性规律”“会展周期与宏观经济周期关系”的核心前提——

只有看懂了差异,才能精准判断不同项目的周期特征,进而制定针对性的应对策略。

周期、类型、区域三大差异,决定了宏观经济对会展产业的影响并非线性同步。

看懂了这些差异,更关键的是如何在实践中动态应对?

下一篇文章将给出分场景、分主体的落地策略。

系列文章持续更新中,点击关注,第一时间获取最新内容!

原创声明:本文系【会展王哥】原创,如需转载,请联系我们获取授权。