贷款难≠银行没钱!深扒“客户经理缺客户,企业融不到资”的荒诞真相

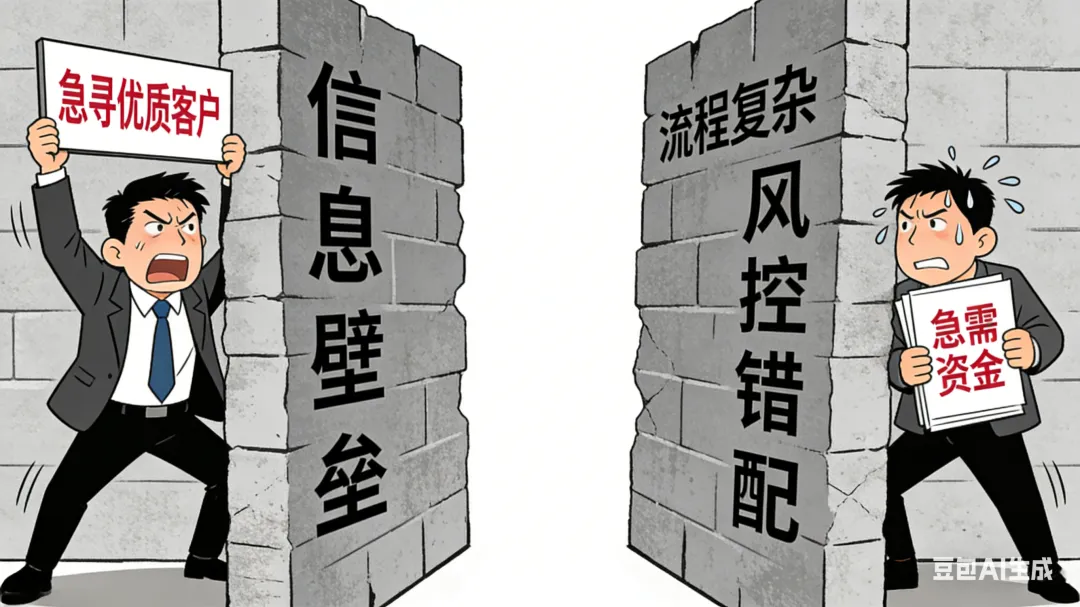

深夜 11 点, 高新产业园区 某工厂的车间还亮着两盏灯—— 老板王姐对着订单合同愁眉不展,300 万备货资金缺口卡住了整条生产线,跑了 5 家银行换来的都是 “流水不足”“缺少抵押” 的冰冷回复;而 几公里以外 的银行 办公室 ,客户经理小陈正对着业绩报表叹气,手里攥着上亿放贷额度,却连一个符合审批条件的有效客户都找不到,“这个月再没成单,就要被调去柜员岗了”。一边是银行“钱袋子” 鼓胀,却陷入 “有额度、无客户” 的尴尬;另一边是中小企业手握订单、需 要 资金,却在融资路上屡屡碰壁。这不是资源短缺,而是一场让银行、企业、客户经理三方皆输的“资金错配困局”。《2025 年中国中小企业融资状况调查报告》显示,68% 的中小企业将 “融资难” 列为头号经营难题,47% 的企业曾遭遇银行直接拒贷;某行业调研数据暴露银行痛点:57% 的对公客户经理坦言 “获客难、成单低”,每月平均拜访 32 家企业,最终能落地的贷款不足 3 笔。明明是“钱找项目、项目找钱” 的双向需求,为何变成了 “你找不到我,我融不到你” 的僵局?背后藏着三个绕不开的核心堵点。

1. 沟通壁垒:银行说 “行话”,企业摸 “黑路”银行推出的“税易贷”“科技贷”“发票贷” 看似种类繁多,宣传却只停留在网点海报和官方推文,中小企业主既难触达信息,更看不懂 “授信额度”“风险缓释”“连带责任” 这些专业术语;而企业主大多不清楚自身资质匹配哪些产品,也不懂银行审批逻辑,往往 “病急乱投医”,递错材料、找错对接人,刚进初审就被系统秒拒。银行抱怨“优质客户太少”,企业吐槽 “银行门槛太高”,信息鸿沟越拉越宽,误会也越来越深。2. 风控脱节:用 “大企业标准” 卡 “小微企业”小微企业普遍面临“三无现状”:没有规范的审计财报、没有足值的房产抵押、没有长期稳定的流水记录,但银行的风控模型仍沿用服务大企业的传统标准,过度依赖固定资产抵押和纳税报表。就像一家年营收800万的电商企业,平台订单稳定、客户复购率高,却因为注册时间不满 2 年、没有厂房设备抵押,连续被 4 家银行拒绝 —— 明明是有潜力的 “好苗子”,却被僵化的风控标准挡在了门外。银行怕坏账不敢放贷,企业缺资金难以发展,陷入恶性循环。3. 服务低效:流程长到磨掉耐心,体验差到失去信任一笔对公贷款,从咨询到放款平均要 20-45 天,需要提交 30 多项材料,企业主跑银行、盖公章、补证明至少要 5 趟;而客户经理身兼拉业务、跑审批、做贷后的多重角色,根本没精力提供 “陪伴式服务”,企业主常常 “联系一次等三天,得到一句‘在走流程’”。低效的服务体验消磨了企业的信任,自然不会主动推荐新客户;而客户越少,客户经理业绩压力越大,服务质量更难提升,形成了“体验差→信任低→获客难” 的死循环。

这场“钱找不对人” 的困局,不是靠 “等客上门” 或 “熟人介绍” 就能破解的,而是需要银企双方 + 外部力量协同,重构融资生态。银行不能再“守着额度等客户”,而是要主动适配中小企业的特点:- 产品端:推出更多“轻抵押、重数据” 的信贷产品,比如基于税务流水的信用贷、围绕核心企业的供应链金融、针对科创企业的知识产权质押贷,让没有房产抵押的企业也能拿到贷款;

- 服务端:客户经理要从“信贷推销员” 转型为 “企业金融顾问”,深入产业园区、行业展会、商会活动,摸清不同行业的经营周期和资金需求,为企业提供 “融资 + 财务规划” 的一体化方案,而不是只谈贷款额度。

融资难的破解,离不开企业自身的努力,也需要专业力量的赋能:- 企业必做三件事:① 规范财务记账,保证流水清晰、纳税合规,这是融资的基础;② 重视信用积累,按时偿还各类款项,优先使用对公账户结算;③ 提前 3-6 个月规划融资,避免 “等米下锅” 的紧急情况,给银行审批留足时间。

- 善用助贷机构:专业助贷公司能帮企业精准分析资质、匹配最优银行产品,还能指导整理申请材料、协调审批流程,大大提升通过率。数据显示,通过助贷机构申请的企业,贷款通过率比自行申请高出 42%,放款时间也能缩短一半。

某城商行推出“智慧贷” 系统,企业在线填写基本信息和融资需求,10 分钟就能完成初筛评分;客户经理带着移动审批设备上门尽调,材料线上上传、审批流程并联进行,彻底告别 “跑断腿、等半年”。一家制造企业通过这套系统,9 天就拿到了 300 万贷款,放款效率提升 60%。某生鲜电商为本地 20 多家连锁超市供货,年营业额超 2000 万,但没有固定资产抵押。通过助贷机构对接,银行基于其稳定的订单和应收账款推出 “订单融资” 服务,无需抵押担保,3 周就放款 500 万,解决了旺季备货的资金难题。一家初创科技公司成立不到2年,还未实现盈利,也没有抵押物。助贷机构帮其梳理了研发支出、专利证书、合作合同等材料,匹配了银行的 “科创贷” 产品,还协助对接担保机构增信,最终 3 周内就获批 200 万信用贷。老板感慨:“原来不是银行不给钱,是我们没找对方向、找对人。”

- 深耕 1-2 个行业,摸清产业逻辑,成为 “懂产业的金融专家”;

- 用好数字化工具,通过融资对接平台、征信系统精准定位潜力客户,减少无效拜访;

- 主动走进园区、商会,建立长期信任,而不是“一锤子买卖”。

- 立即自查:财务是否规范?纳税是否合规?征信是否良好?这些是融资的“敲门砖”;

- 拒绝“临时抱佛脚”,提前规划融资节奏,根据经营周期预留充足的审批时间;

- 关注地方融资平台和政策补贴,必要时寻求专业助贷服务,少走弯路。

你是否也经历过“银行有额度,我却贷不到” 的无奈?或者作为客户经理,你是否也被 “有资金、无客户” 的压力困扰?欢迎在评论区分享你的融资故事或困惑,我们将挑选 3 位用户,帮你梳理融资思路、匹配合适产品!信贷市场从来不是“零和游戏”:银行需要优质资产实现增长,企业需要资金支撑发展,客户经理需要业绩实现价值 —— 三方本就该共赢。如今的“融资怪象”,不过是旧的金融服务模式与新的市场需求碰撞出的阵痛。破局的关键,不在于谁主动让步,而在于打破信息壁垒、创新服务模式、提升协同效率。当银行愿意“俯身” 适配企业需求,当企业懂得 “强身” 提升融资资质,当平台搭建起 “桥梁” 精准撮合,资金就能真正流向需要它的地方。愿每一个努力经营的中小企业,都能被金融温柔以待;愿信贷不再是“少数人的特权”,而是支撑实体经济发展的 “多数人的底气”。