一、2025年1-3季度中国银行行业上市公司企业排名分析

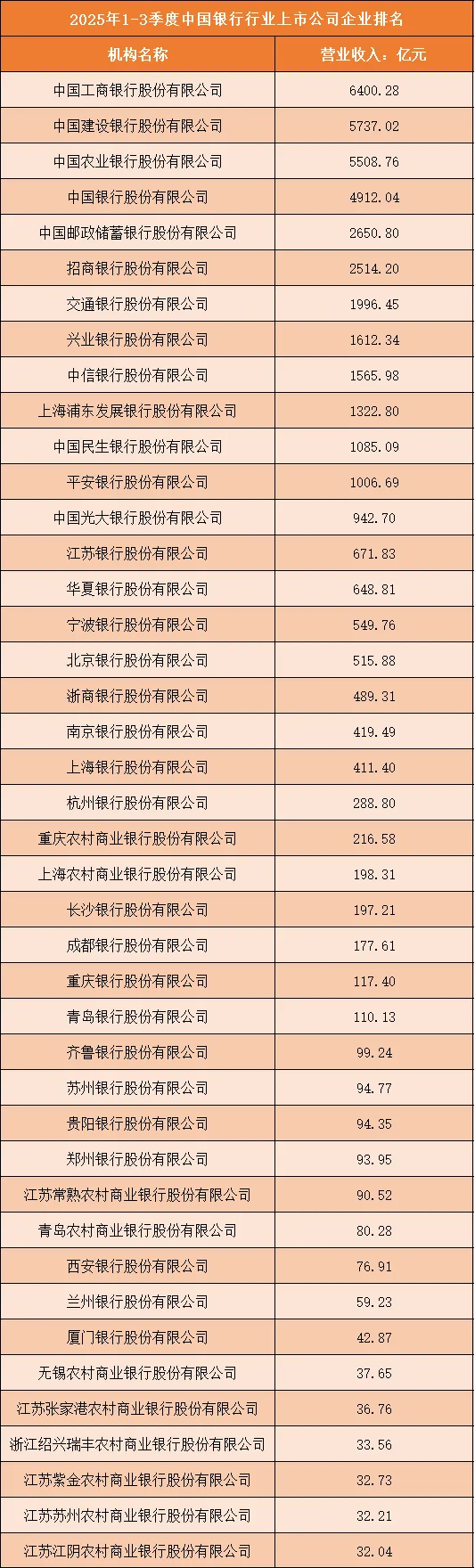

根据申万行业分类,2025年1-3季度中国银行行业上市公司按营业收入排名如下:(A股上市公司)

1、营收梯队呈金字塔型,国有大行绝对领跑

2025年1-3季度中国银行行业上市公司营收呈现金字塔式梯队格局,工商银行以6400.28亿元营收稳居榜首,建设银行(5737.02亿元)、农业银行(5508.76亿元)、中国银行(4912.04亿元)紧随其后,四大国有行营收均超4900亿元,构成第一梯队,合计营收超2.2万亿元,占据行业绝对主导;邮储银行(2650.80亿元)、招商银行(2514.20亿元)营收超2500亿元,交通银行(1996.45亿元)接近2000亿元,形成第二梯队;兴业银行(1612.34亿元)至民生银行(1085.09亿元)等全国性股份制银行营收在1000-1700亿元区间,为第三梯队;平安银行(1006.69亿元)、光大银行(942.70亿元)及城商行、农商行依次递减,梯队层级清晰,头部与尾部差距悬殊。

2、银行类型决定营收体量,国有行>股份行>城商行>农商行

从银行类型看,国有大型商业银行凭借全国性网点、客户基础与政策优势,营收规模遥遥领先,四大行营收均超4900亿元,远超其他类型银行;全国性股份制商业银行(招商、兴业、中信等)依托市场化经营与特色业务,营收位居第二梯队,其中招商银行以2514.20亿元领跑股份行;城市商业银行(江苏银行、宁波银行等)聚焦区域市场,营收多在50-700亿元区间,江苏银行(671.83亿元)、宁波银行(549.76亿元)为城商行龙头;农村商业银行(重庆农商行、上海农商行等)立足县域及农村市场,营收普遍低于220亿元,整体规模最小,银行类型与布局广度直接决定营收体量。

3、区域经济影响显著,东部沿海银行营收领先

从区域分布看,东部沿海经济发达地区的银行营收表现突出,招商银行、上海浦东发展银行、江苏银行、宁波银行等华东、华南区域银行,依托区域经济活力与高净值客户资源,营收规模位居城商行、股份行前列;中西部及东北区域银行(贵阳银行、西安银行、兰州银行等)受区域经济发展水平限制,营收规模相对较小,如兰州银行仅59.23亿元,区域经济实力与金融资源禀赋对银行营收影响显著。

4、中小银行营收承压,行业集中度高度集中

营收低于100亿元的银行(如贵阳银行、郑州银行、西安银行等)及农商行,营收规模均未突破百亿,且多数农商行营收低于50亿元,反映出中小银行整体营收承压,市场竞争力较弱;从行业整体看,仅四大国有行营收超4900亿元,前10家银行营收合计占上榜企业总营收超70%,行业集中度高度集中,头部银行凭借规模、品牌、渠道优势,进一步挤压中小银行市场份额,行业“马太效应”显著。

5、股份行与头部城商行突围,特色业务成增长关键

在国有行主导的格局下,招商银行凭借零售业务优势,以2514.20亿元营收领跑股份行,逼近国有行梯队;江苏银行、宁波银行等头部城商行依托小微金融、科技金融等特色业务,营收突破500亿元,实现差异化突围;而部分中小银行因业务同质化、风控压力等因素,营收增长乏力,特色化经营成为中小银行突破营收瓶颈的核心路径。

二、中国银行行业竞争趋势分析

1、零售金融成核心战场,财富管理与消费金融竞争加剧

银行行业竞争已从传统对公业务转向零售金融核心战场,头部银行纷纷加大零售业务布局,聚焦财富管理、消费金融、信用卡、个人信贷等领域,通过数字化工具提升客户体验与资产规模;股份制银行与头部城商行凭借灵活的市场化机制,在零售业务上加速追赶国有行,零售业务营收占比持续提升,成为银行营收增长的核心引擎。

2、数字化转型深化,智慧银行成发展核心方向

数字化成为银行竞争的重要抓手,银行纷纷加大金融科技投入,搭建智慧银行系统,实现线上线下融合服务、智能风控、精准营销、数字化运营等全流程智慧化转型;头部银行通过自研科技平台、布局金融科技子公司,打造核心技术壁垒;中小银行则通过与科技公司合作、引入轻量化数字化工具,降低转型成本,数字化能力直接决定银行的服务效率、客户粘性与市场竞争力。

3、普惠金融与小微金融成差异化竞争焦点

政策引导下,普惠金融与小微金融成为银行差异化竞争的重要领域,国有行依托政策支持与规模优势,加大普惠贷款投放;股份制银行与城商行聚焦区域小微企业,推出特色信贷产品与服务,依托本地化优势抢占市场;农商行则立足农村金融,服务县域小微与涉农主体,普惠金融业务成为中小银行突破国有行垄断、实现营收增长的关键赛道。

4、区域深耕与跨区域扩张并行,城商行农商行突围路径分化

全国性银行(国有行、股份行)持续推进全国化布局,通过网点下沉、线上渠道渗透,抢占县域及下沉市场;城商行则分化为两类,头部城商行(江苏银行、宁波银行等)通过跨区域并购、设立分支机构,突破区域限制;中小城商行与农商行则深耕本地市场,依托区域客户粘性与本地化服务,打造差异化竞争壁垒,避免与全国性银行正面硬刚。

5、风控合规与资产质量成竞争底线,精细化运营成关键

随着金融监管趋严与经济波动,风控合规与资产质量成为银行竞争的底线,头部银行通过完善风控体系、优化资产结构,降低不良贷款率;中小银行则面临更大的风控压力,需加强信贷审核与风险处置,提升资产质量;同时,银行纷纷推进精细化运营,从成本控制、客户分层、产品创新等环节优化,提升盈利水平,精细化运营能力成为银行可持续发展的核心。

6、行业整合加速,并购重组与战略联盟成趋势

受利率市场化、金融科技冲击、竞争加剧等因素影响,中小银行生存压力加大,行业整合趋势明显;头部银行通过并购重组中小银行、区域银行,扩大市场份额与服务半径;中小银行则通过战略联盟、股权合作等方式,整合资源、提升抗风险能力;同时,金融开放背景下,外资银行与国内银行的合作也逐步深化,推动行业格局优化,行业集中度持续提升。

7、绿色金融与科技金融成增长新引擎,赛道布局多元化

绿色金融、科技金融成为银行新的增长引擎,银行纷纷加大绿色信贷、碳中和金融、科技企业信贷等领域布局,响应政策导向与市场需求;国有行依托政策优势,主导绿色金融与科技金融市场;股份行与城商行则聚焦细分领域,推出特色绿色金融产品与科技金融服务,赛道布局多元化成为银行突破传统业务瓶颈、实现营收增长的重要路径。