一文读懂上市公司:秦川机床

作者:本站编辑

2026-01-30 00:55:24

15

一文读懂上市公司:秦川机床

在全球制造业的竞技场上,有一家中国企业默默占据着齿轮加工机床领域的半壁江山,它就是秦川机床(000837)。作为中国机床工具行业的龙头骨干企业,秦川机床不仅是中国精密数控机床与复杂工具研发制造基地,更是工业机器人减速器研发制造的重要力量。秦川机床的故事,是一部中国高端装备制造业从追赶者到领跑者的奋斗史。其高端数控磨齿机国内市场占有率长期超过60%,部分产品甚至达到85%以上,堪称中国齿轮磨床的绝对王者。但这仅仅是它帝国的冰山一角,其产业链布局如同一枚精心设计的三级火箭,从核心部件到整机生态,构建了一个环环相扣、互相滋养的产业生态。二、公司发展历程

1965年:三线建设的起点

秦川机床的前身是1965年由上海机床厂内迁到陕西宝鸡的秦川机床厂。作为三线建设的重要项目,秦川机床从诞生之日起就肩负着为国家装备制造业提供核心技术支持的使命。1998年:资本市场的新起点

1998年,陕西秦川机械发展股份有限公司在深交所上市(股票代码:000837),标志着公司进入了资本市场的新发展阶段。上市后的秦川机床借助资本力量,不断扩大生产规模,提升技术研发能力。2006年:整合陕西机床产业

2006年,公司整合陕西省骨干机床工具企业,组建了陕西秦川机床工具集团有限公司,进一步增强了公司在行业内的影响力和竞争力。2014年:整体上市的跨越

2014年11月,秦川机床工具集团股份公司实现整体上市,标志着公司发展进入了一个新的里程碑。整体上市后,公司的资源整合能力和市场竞争力得到了进一步提升。2019年:与法士特的战略合作

2019年10月,秦川机床与法士特集团开始了全面战略合作,开启了公司发展的新起点、新目标、新高度。法士特集团的加入为秦川机床带来了强大的资金支持和产业协同效应。三、三级火箭式的产业链布局

第一级:传统优势根基——高端精密机床

1、磨齿机系列:可加工世界最大直径的齿轮,精度达到微米级,广泛应用于风电、船舶、工程机械等重型领域。2、螺杆转子磨床:是生产高端螺杆压缩机的核心设备,打破了国外垄断。3、高端车铣复合中心:用于复杂精密零件的加工,是航空航天领域的“利器”。这些机床不仅是产品,更是秦川技术深度的体现,为其向产业链下游延伸提供了无可替代的“母机”能力。第二级:关键功能部件——掌控核心命脉

秦川深知,真正的竞争力在于核心部件。它没有停留在整机制造,而是纵深布局:1、机器人关节减速器:这是工业机器人最核心、技术壁垒最高的部件,成本约占整机的三分之一。秦川凭借在精密齿轮传动领域数十年的积累,成功研发出RV减速器,并实现批量生产,成为中国机器人产业链自主化的重要一环。其“秦川机器人减速器工厂”已是国内该领域的标杆。2、滚动功能部件(丝杠/导轨):数控机床和高端装备的“脊梁”,直接影响运动精度。秦川在此领域的突破,旨在解决另一项“卡脖子”难题。3、特种齿轮箱:为风电、盾构机等特定行业提供定制化动力传动解决方案。第三级:整机与成套解决方案——构建生态闭环

基于强大的“母机”和核心部件能力,秦川的产业链触角伸向了最终市场:1、工业机器人:从核心的减速器,到机器人本体制造,秦川实现了从核心部件到整机的跨越。2、新能源汽车业务:提供电动车桥、减速器、智能制动系统等关键零部件,切入万亿级赛道。3、数字化车间/智能工厂解决方案:为客户提供从高端机床、工业机器人到智能制造软件系统的“交钥匙”工程,完成从设备商到服务商的转型。四、隐形冠军的多维护城河

技术壁垒:高端制造领域的“国产替代先锋”

齿轮加工设备全球领先:秦川机床在齿轮磨床领域占据国内60%市场份额,其YK7326数控磨齿机可实现齿廓形状偏差小于1μm的高精度加工,技术指标达到国际一流水平。在新能源汽车领域,其磨齿机已批量应用于比亚迪、特斯拉等企业的减速器生产,打破了德国克林贝格、日本三菱重工的垄断。五轴联动技术突破:公司通过收购瑞典萨耀机床,掌握了五轴卧式加工中心核心技术,开发出HMC100/5S等产品,采用双齿轮消间隙摆头和电主轴设计,定位精度达3μm,可满足航空航天领域复杂结构件的加工需求。2024年五轴机床订单同比增长超20%,成为新的业绩增长点。机器人核心部件量产:自主研发的RV减速器已形成5大系列34种规格,年产能9万套,二期投产后将翻倍至18万套,目标覆盖人形机器人、工业自动化等领域。行星滚柱丝杠进入小批量试制阶段,与特斯拉Optimus产业链客户开展验证合作,技术国内领先。市场地位:细分领域的“隐形冠军”

齿轮加工设备市占率第一:秦川机床在齿轮磨床、螺纹磨床、复杂刀具等细分市场的占有率分别达60%、50%、36.5%,稳居国内第一。其齿轮测量中心产品覆盖汽车、机器人、风电等领域,检测精度达0.1μm,替代了德国卡帕、马尔等进口设备。高端市场深度绑定:在航空航天领域,为中国商飞C919提供起落架加工设备,为航天科技集团加工火箭发动机涡轮盘;在汽车领域,与法士特、采埃孚等企业合作开发新能源变速箱齿轮加工解决方案。国际市场突破:2024年通过线上直播营销,向印度、土耳其等国客户展示螺纹磨床加工性能,海外销售收入同比增长77.66%。与美国GE能源集团合作累计订单超3000万元,出口产品涵盖特种齿轮箱、铸件等高附加值产品。产业链整合:垂直整合的“链主”优势

全产业链布局:公司拥有汉江机床(螺纹加工)、汉江工具(刀具)、沃克齿轮(精密齿轮)等子公司,实现从齿轮加工设备、刀具、测量仪器到核心部件的全链条覆盖。例如,其滚动功能部件(滚珠丝杠、直线导轨)精度达P3级,配套自主机床产品,降低对外依存度。创新联合体协同:牵头组建“陕西省高档数控机床创新联合体”,联合西安交通大学、华中数控等15家单位,攻克大扭矩摇篮转台、力矩电机直驱等30项关键技术,推动磨齿机、五轴机床国产化率提升至30%。政策赋能的“链主”角色:作为陕西省数控机床产业链“链主”,获得政府专项资金支持,2024年省级国有资本预算中列支3亿元用于科技创新。其“秦创原·秦川集团高档工业母机创新基地”项目投资4.4亿元,预计2025年投产,将提升高端机床产能3倍。五、财务表现概览

营收增长趋势

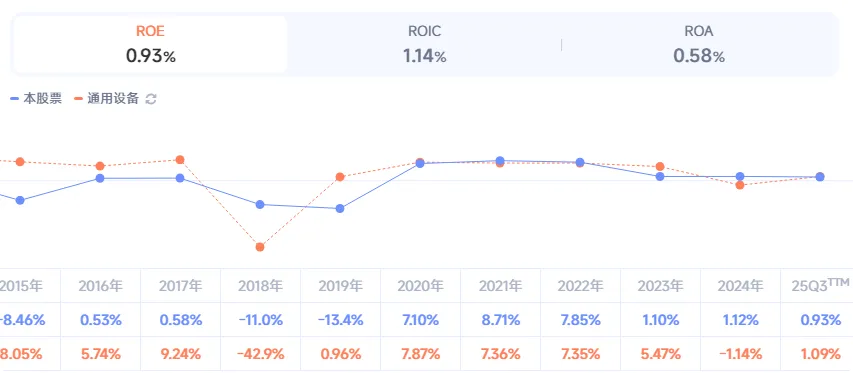

ROE变化趋势(不是很好)

财务表现分析

营收稳健增长:2025年前三季度营收同比增长8.14%,显示出公司主业持续修复的良好态势。毛利率提升:2025年前三季度毛利率同比提升0.6个百分点,显示出公司盈利能力的改善。现金流改善:2025年前三季度经营活动现金流净额达1.62亿元,同比由负转正,扭转了连续三年同期经营净现金流为负的局面。研发投入持续增加:2025年前三季度研发费用达1.66亿元,同比增加19.68%,体现了公司坚定推进创新驱动发展的决心。六、十五五规划的宏伟蓝图

“5221”战略目标

公司确立了“坚持主机带动,打造高端制造、核心零部件强力支撑,突破智能制造及数控关键技术”的发展战略,提出了“5221”战略目标:十五五规划(2025版)

2025年,秦川集团正式定稿《秦川集团“十五五”及中长期战略规划(2025版)》,锚定未来发展航向。规划提出:品质提升年:2026—2027年确立为“品质提升年”,明确“极致、提升”的核心要求,以“一次做对、一次做精”为目标,锚定客户需求从“可用”向“好用、耐用、智能”的升级趋势。六大工程:以技术攻坚、质量提升、降本提效、营销突破、管理提质、数字赋能“六大工程”为核心抓手,精准锚定客户痛点,紧盯可量化成果落地。国际化布局:推动业务国际化,加强海外市场拓展,目标2025年出口占比突破15%。七、行业四强的差异化竞争

秦川机床与主要竞争对手对比

竞争优势分析

秦川机床:在齿轮加工机床和机器人减速器领域具有绝对领先地位,技术实力雄厚,产业链布局完整,政策支持力度大。海天精工:专注于高端数控金属切削机床,在龙门加工中心领域具有显著优势,海外市场拓展成效显著。沈阳机床:作为老牌龙头企业,正从传统机床向智能装备转型,i5智能数控系统具有自主知识产权。昊志机电:专注于电主轴等核心部件,磁悬浮电主轴技术达到国际先进水平,在细分领域技术领先。八、投资价值分析与公司展望

投资价值分析

技术壁垒高:在齿轮磨床、螺纹磨床等细分领域市场占有率第一,技术实力雄厚,具备较强的核心竞争力。产业链布局完整:从核心部件到整机生态,构建了完整的产业链布局,具备较强的抗风险能力。政策支持力度大:作为陕西省数控机床产业链“链主”,获得政府专项资金支持,政策红利明显。成长空间广阔:随着国产替代加速和出口增长,公司未来成长空间广阔。风险提示

原材料价格波动风险:原材料价格波动可能影响公司盈利能力。行业周期性风险:机床行业受宏观经济影响较大,存在一定的周期性风险。技术迭代风险:技术迭代速度快,若公司不能及时跟上技术发展趋势,可能影响市场竞争力。公司展望

人形机器人赛道:行星滚柱丝杠、RV减速器的规模化生产,预计2025年相关业务收入占比提升至20%。智能化升级:开发AI算法优化机床热变形补偿,推动智能机床渗透率从当前15%提升至30%。国际化布局:在东南亚、欧洲设立海外研发中心,目标2025年出口占比突破15%。品质提升年:2026—2027年“品质提升年”将推动公司产品品质再上新台阶,增强市场竞争力。九、结语

秦川机床凭借“技术+市场+政策”的三维优势,正在从传统机床制造商向高端装备解决方案提供商转型,有望在工业母机国产化浪潮中持续领跑。其“装备中国,走向世界”的使命,“匠心智造 用户先赢”的核心价值观,以及“坚持主机带动,打造高端制造、核心零部件强力支撑,突破智能制造及数控关键技术”的发展战略,将推动公司朝着百年制造企业的目标阔步前行。在全球制造业格局深刻调整的背景下,秦川机床作为中国工业母机的核心力量,将继续发挥产业链“链主”作用,推动中国高端装备制造业向高质量发展迈进。