一、企业核心概况与股权变动背景

海南华铁(股票代码:603300,前身为“华铁应急”)是国内设备租赁行业龙头企业,2008年成立,2015年在上交所主板上市(行业首家主板上市企业),总部位于浙江杭州,2024年控股权变更后增设海南区域总部。公司核心业务经历“传统设备租赁→算力服务+设备租赁双轮驱动”转型:

• 传统业务:以建筑支护设备、工程机械设备租赁为主,服务于基建、房地产领域,2024年前占营收超80%;

• 新兴业务:2024年5月后切入算力服务,聚焦GPU高端算力租赁,累计签订算力服务协议超66亿元(含终止的36.9亿元订单),试图依托海南自贸港政策拓展跨境算力业务。

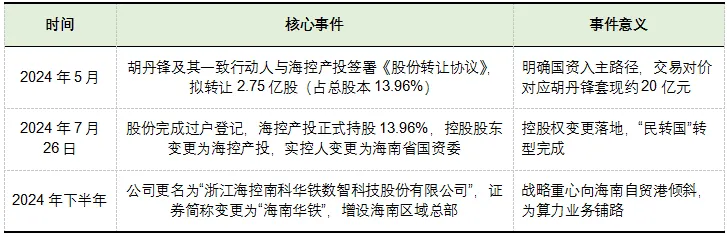

二、关键时间节点

本次股权变动及后续转型历经“控股权转让-交接赋能-算力转型-订单终止-增持维稳”五阶段,核心时间线与资本运作、业务转型深度绑定:

三、交易各方股东背景

(一)转让方与原股东

1. 胡丹锋及其一致行动人(原实控人)

○ 成员:胡丹锋(原董事长)、潘倩(配偶)、二人控股的关联企业,转让前合计控制超20%股权;

○ 现状:转让后仍为第二大股东,截至2025年10月持股9.18%(1.83亿股),任公司董事、总经理。

(二)受让方与新股东

1. 海南海控产业投资有限公司(直接控股股东)

○ 背景:海南省发展控股有限公司(简称“海南控股”)全资子公司,海南国资核心产业投资平台,注册资本50亿元,聚焦自贸港重点产业(如算力、基建、新能源);

○ 持股与控股权:通过协议转让持有13.96%股权(2.75亿股),为单一第一大股东,无其他股东持股超5%,实际控制公司董事会(提名多数董事);

○ 核心目标:① 产业协同:借助海南华铁设备租赁网络,延伸海南控股基建产业链(如海南机场、自贸港基础设施项目);② 政策落地:以海南华铁为载体,承接自贸港跨境算力、绿色能源政策红利,推动算力业务出海;③ 混改标杆:保留公司市场化机制,打造“国资控股+民企运营”的混改样本。

2. 海南省发展控股有限公司(间接控股股东)

○ 背景:海南省国资委直属省属国企,AAA级信用主体,资产规模超3000亿元,业务覆盖基建、文旅、算力、金融等,是海南自贸港建设核心载体;

○ 赋能能力:① 融资支持:利用AAA信用评级帮助海南华铁拓宽融资渠道(如低息债券、银行授信),降低融资成本;② 业务资源:协调旗下海南机场、海南算力等子公司与海南华铁合作,提供算力基础设施、场景订单;③ 政策对接:推动海南华铁“应享尽享”自贸港税收、跨境数据流动政策,加速海外业务拓展。

3. 海南省人民政府国有资产监督管理委员会(实际控制人)

○ 角色:通过控制海南控股间接掌控海南华铁,是本次股权变动的“战略主导者”;

○ 核心诉求:落实海南自贸港“数字经济”战略,通过国资入主引导传统企业向算力等新兴领域转型,同时实现国有资产保值增值。

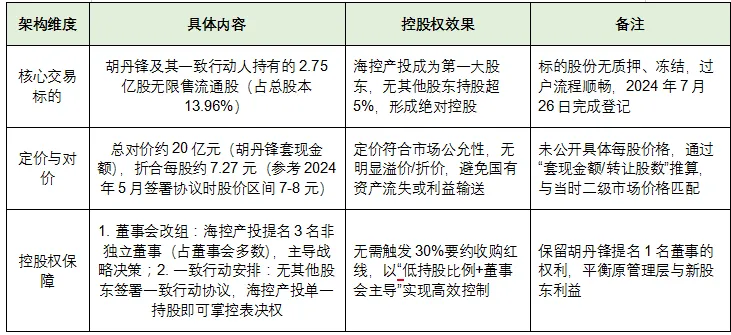

四、交易架构设计

本次股权变动采用“单一标的协议转让+后续赋能绑定”的架构,核心目标是“平稳实现控股权交接+保障国资赋能落地”,具体设计如下:

五、交易实施方式

(一)定价与支付

1. 定价逻辑:以2024年5月签署《股份转让协议》前20日二级市场均价(约7.5元/股)为基准,最终确定总对价约20亿元,折合每股7.27元,折价约3%,既符合国有股权“市场公允定价”要求,又降低海控产投收购成本,同时避免胡丹锋因“低价转让”引发套现质疑。

2. 支付安排:

○ 资金来源:海控产投自有资金(60%)+海南控股集团拆借(40%),无杠杆融资,符合国资投资“风险可控”规范;

○ 支付节奏:协议签署后10个工作日内支付50%预付款(10亿元),股份过户完成后10个工作日内支付剩余50%(10亿元),2024年7月前全额到账,资金交割效率高。

(二)过渡期管理

• 过渡期(2024年5-7月)义务:

a. 胡丹锋方面:不得处置剩余股权,不得干预公司重大经营决策(如算力业务规划),配合完成董事会换届;

b. 海控产投方面:提前对接金融机构与子公司资源,筹备交接大会,制定赋能方案;

c. 公司方面:暂停重大资产处置,保障设备租赁业务稳定,同步推进更名与海南区域总部设立。

(三)协议生效与终止条件

• 生效条件:需同时满足“海南省国资委批复+上交所合规确认+股份过户完成”,2024年7月全部达标,协议正式生效;

• 终止风险:仅约定“不可抗力导致无法过户”可终止,且需双方协商一致并赔偿损失,实际执行中无终止可能,交易确定性高;

• 后续绑定条款:海南控股与海南华铁签署《赋能合作协议》,约定3年内提供不低于50亿元业务资源支持,若未达标需向海南华铁补偿合理损失,保障赋能落地。

六、 股价走势与市场经营

当前股价

日线

周线

总结

海南华铁本次股权变动是“民企借助国资实现战略转型+海南自贸港产业落地”的典型案例,核心价值与教训体现在,控股权架构:低持股比例实现高效控制,混改机制平衡灵活与规范海控产投仅以13.96%持股实现绝对控股,通过“董事会主导+市场化授权”,既避免了股权过度稀释,又保留原管理团队执行力,为同类“民转国”混改提供“低持股、高掌控”的可复制路径;但也因“授权过度”导致信息披露合规风险(如算力协议豁免披露)。业务转型:国资赋能明确但落地不及预期,战略定力待验证海南国资的“融资+业务+政策”赋能方向精准(如11家金融机构授信、海南算力协同),但核心算力订单(36.9亿元)因市场变化终止,暴露转型前对行业需求研判不足;后续需聚焦“小而美”的跨境算力场景(如海南自贸港企业算力需求),而非追求大额订单,避免战略摇摆。

风险提示声明

特别提示:相关内容及文件均源自东方财富网、证券交易所官网、公司公告及证券时报等公开资料,仅反映相关文件发布时的情况,不代表本内容的观点和意见,亦不代表相关上市公司的最新动态。如需获取最新信息,请自行访问相关官方网站进行查阅。。本内容仅供投资者参考,不构成任何投资建议。投资者应结合自身风险承受能力审慎决策,投资风险自行承担。投资有风险,入市需谨慎。