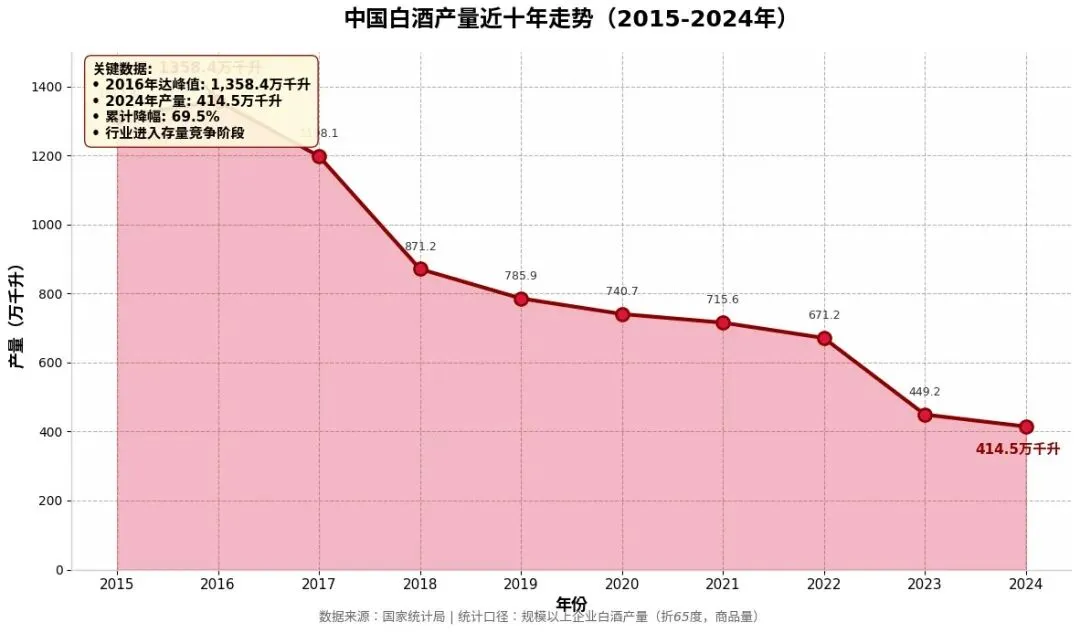

近十年中国白酒产量数据

产量走势图

趋势分析

从走势图可以看出,中国白酒产量近十年呈现明显的"先升后降"趋势:

? 阶段特征

1. 增长期(2015-2016年):产量从1,312.8万千升增至1,358.4万千升,2016年达到近十年峰值。

2. 快速下滑期(2017-2018年):2017年骤降至1,198.1万千升,2018年大幅跳水至871.2万千升,两年间降幅达36%。

3. 缓慢下滑期(2019-2022年):产量从785.9万千升缓降至671.2万千升,年均降幅约5%。

4. 深度调整期(2023-2024年):2023年因统计口径调整(白酒新国标实施),产量骤降至449.2万千升,2024年进一步降至414.5万千升。

? 核心结论

- 累计降幅:从2016年峰值到2024年,产量累计下降69.5%(约944万千升)

- 行业特征:白酒行业已从"规模扩张"转向"存量竞争"阶段,呈现"量跌价增"态势

- 结构性变化:虽然产量持续下滑,但规模以上酒企销售收入和利润仍保持增长,2024年销售收入达7,963.84亿元,利润2,508.65亿元,同比增长5.3%和7.76%

? 产量下降原因

1. 政策因素:2012年"禁酒令"限制"三公"消费,政务消费大幅减少

2. 消费升级:"少喝酒、喝好酒"观念普及,低端产能加速出清

3. 统计口径:2022年实施的白酒新国标调整了统计标准

4. 行业集中:中小酒企退出市场,行业向头部企业集中

根据近十年白酒产量"断崖式"下滑的走势,未来白酒行业将呈现以下深远影响:

一、行业格局:从"量增"到"质升"的结构性转型

1. 存量竞争时代正式确立

- 产能持续收缩:2024年产量414.5万千升,仅为2016年峰值的30.5%,预计未来5年仍将维持在400-500万千升区间

- 头部集中加速:CR5(前五名企业市占率)预计从2024年的约45%提升至2030年的60%以上,中小酒企生存空间被严重挤压

- 马太效应凸显:茅台、五粮液、泸州老窖等头部企业凭借品牌护城河,在缩量市场中持续收割份额

2. "量跌价增"成为新常态

指标 2016年(峰值期) 2024年(现状) 2030年(预测)

产量 1,358万千升 415万千升 350-400万千升

行业收入 约6,000亿元 7,964亿元 12,000+亿元

吨价 4.4万元/千升 19.2万元/千升 30+万元/千升

行业逻辑 规模驱动 价值驱动 稀缺性驱动

- 高端化不可逆:飞天茅台批价虽从3,000元回落至2,200元区间,但仍是行业定价锚,千元价格带(普五、国窖1573)竞争白热化

- 次高端承压:300-800元价格带受消费分级影响,商务宴请场景缩减,库存去化周期拉长至12-18个月

---

二、消费端:代际更替与场景重构

1. 消费群体结构性断层

- 60/70后退出:传统白酒消费主力(政务、商务宴请)因退休和反腐持续萎缩

- 80/90后接棒但分化:

- 商务场景:白酒仍是硬通货,但选择更理性(品牌>香型>价格)

- 自饮场景:向低度化、利口化、果酒/威士忌分流,传统"干杯文化"弱化

- Z世代(00后)疏离:白酒在18-25岁人群中的渗透率不足15%,"难喝""土气""父辈专属"成为标签

2. 消费场景迁移

传统场景 占比变化 新兴场景 增长潜力

政务宴请 ↓ 80% 家庭小酌 ↑ 30%

商务应酬 ↓ 40% 收藏投资 ↑ 25%

婚丧嫁娶 → 平稳 文创联名 ↑ 50%

朋友聚会 ↓ 20% 低度微醺 ↑ 40%

- "悦己消费"崛起:小瓶装(100-200ml)、低度酒(<40度)、果味白酒成为试水年轻人的突破口

- 文化赋能:茅台冰淇淋、五粮液文创酒、泸州老窖"窖主节"等,试图重构品牌年轻化叙事

---

三、渠道变革:去库存与数字化生死战

1. 渠道库存危机深化

- 社会库存高企:2024年经销商库存周转天数普遍超过180天,部分区域酱酒库存可消化2-3年

- 价格倒挂常态化:除茅台外,普五、国窖1573、青花郎等核心单品批发价长期低于出厂价,经销商"卖得越多亏得越多"

- 渠道出清加速:预计2025-2027年将有30%的传统经销商退出市场,转向"品牌直营+平台电商+即时零售"新三角

2. 数字化重构人货场

- DTC(直达消费者):i茅台模式被复制,头部酒企直营收入占比将从目前的15%提升至30%

- 直播电商渗透:抖音、快手酒类GMV年均增速超50%,但假酒、乱价问题亟待规范

- 即时零售布局:美团、饿了么"30分钟送酒"满足即时性需求,冲击传统烟酒店

---

四、产区竞争:从"全国化"到"核心产区"博弈

1. 赤水河"黄金带"垄断高端

- 茅台镇产能天花板:7.5平方公里核心产区已饱和,茅台通过"技改扩产"将产能提升至5.6万吨/年,但环境承载力逼近极限

- 产区品牌分化:

- 第一梯队:仁怀(酱香)、宜宾(浓香)、泸州(浓香)、吕梁(清香)——政策、资本、技术高度集中

- 第二梯队:宿迁、亳州、德阳等——差异化定位(绵柔、淡雅、生态)

- 边缘产区:东北、西北白酒——沦为原酒供应基地或退出市场

2. "白酒新国标"持续发酵

- 2022年实施的GB/T 15143-2021明确:

- 固态法白酒:必须用粮谷酿造,不得使用食品添加剂

- 调香白酒:归属配制酒,不得标注"白酒"

- 影响:淘汰30%以上低端产能,"纯粮酿造"成为基础门槛,而非卖点

---

五、投资与收藏:金融属性强化与风险累积

1. 茅台的"液体黄金"悖论

- 收藏市场扩容:茅台老酒(10年以上)市场规模超1,000亿元,年增值率15-20%,吸引大量金融资本

- 风险警示:2024年茅台批价从3,000元跌至2,200元,部分囤货商亏损,"只涨不跌"神话破灭

- 政策风险:若消费税改革后移或加征奢侈税,将直接冲击投资需求

2. ESG与可持续发展压力

- 环保约束:酿酒是高耗水、高碳排行业(每千升白酒耗水约50吨),"双碳"目标下,中小酒厂环保成本激增

- 社会责任:反对"酒桌文化"、限制酒精广告、酒驾入刑等政策持续收紧,行业舆论环境恶化

---

六、未来5年关键趋势预测

维度 确定性趋势 不确定性风险

产量 继续下滑至350万千升左右 统计口径再次调整

价格 高端稳、次高端降、低端涨 经济衰退导致消费降级

集中度 CR5超60%,CR10超75% 区域龙头反扑成功

香型 酱香份额稳定在35-40% 清香(汾酒)超预期崛起

国际化 出口占比从0.2%提升至1% 文化壁垒难以突破

科技 智能酿造、区块链溯源普及 传统工艺的"灵魂"争议

---

结论:白酒行业的"K型分化"

未来白酒行业将呈现"高端寡头化、中端红海化、低端边缘化"的K型走势:

- 对于茅台、五粮液:这是最好的时代,品牌护城河+产能稀缺性=永续增长

- 对于区域龙头(洋河、汾酒、古井):窗口期仅剩3-5年,必须完成全国化或高端化突围

- 对于中小酒企:90%将在2030年前退出市场,或沦为代工/原酒供应商

核心建议:白酒行业已从"成长股"变为"价值股",投资逻辑从"押注行业扩容"转向"精选绝对龙头",消费者逻辑从"功能满足"转向"情感认同+文化符号"。