2026

We Fly Together

资本市场如何给无人机定价?

全球无人机上市公司的风起云涌

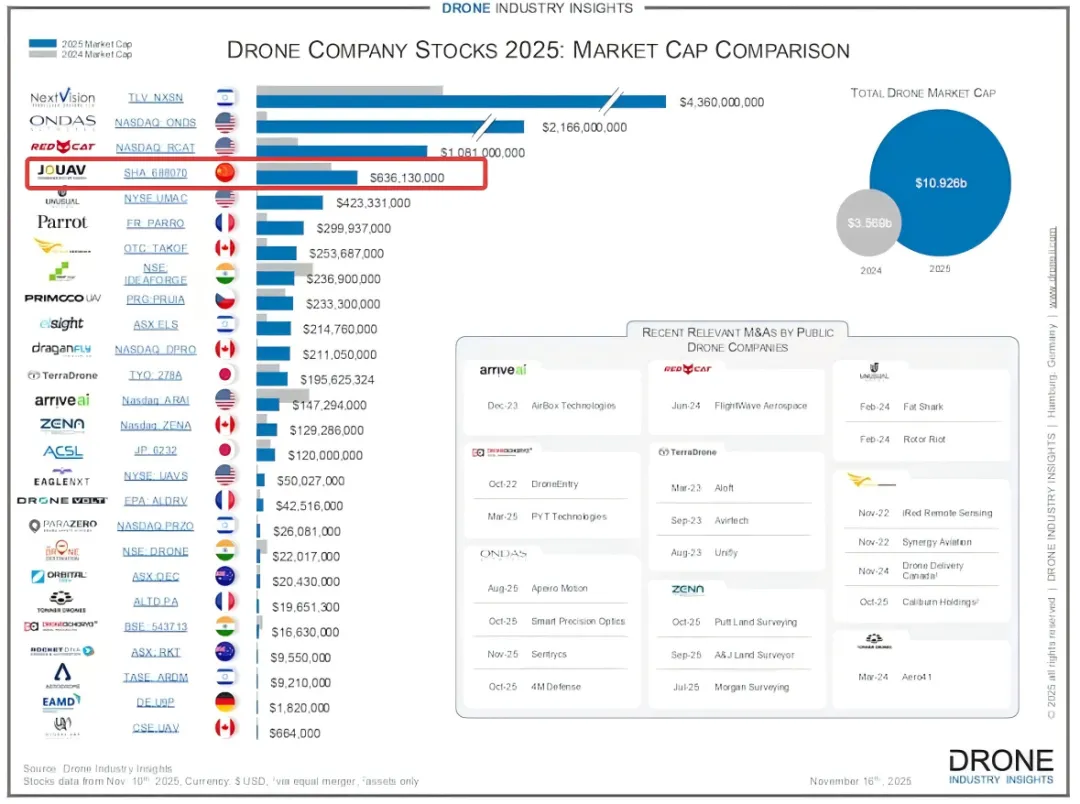

资本市场如何看待无人机?对此,Drone Industry Insights(Droneii)对 2025 年全球无人机上市公司的盘点为我们提供了一个很直观的观察窗口。从 Droneii 的数据来看,样本共覆盖 26 家无人机相关上市公司,2025 年合计市值约 109.26 亿美元,相比 2024 年约 35.69 亿美元明显抬升,但增量与规模高度集中,头部三家公司(Next Vision 43.6 亿、Ondas 21.66 亿、Red Cat 10.81 亿美元)合计已接近总盘面的七成。

国家分布上,美国、加拿大、以色列公司数量占总量的一半;欧洲公司总体分散,相对集中于法国;印度在样本中出现频率较高,显示其本土上市无人机企业的可见度在上升;中国在该统计口径下JOUAV(纵横股份)上榜,位列第四。该报告展现的是无人机领域的资本样本呈现,并不直接等同于全球产业份额。

图片来源:Drone Industry Insights

一、地缘政治与供应链安全

来自以色列的Next Vision Stabilized Systems位于估值金字塔顶端,市值为43.6亿美元,总市值增长的近一半都来自这家公司,其先进的万向节和成像系统很大程度上推动了公司的成功。在市场趋势上,近岸生产和对中国产品的独立性(尤其是对于安全关键型应用而言)至关重要,因此许多无人机制造商都希望获得 Next Vision 的产品。在安全敏感场景下,供应链来源与合规可用性会转化为订单与估值溢价。

此外,有传闻称在企业、政府和军事市场拥有强大影响力的美国领先无人机制造商Skydio 正在准备上市。在围绕供应链安全的地缘政治局势较为紧张的情况下,Skydio 的上市将成为美国投资者对国内无人机制造信心的关键指标。市场关心的不只是整机做得好不好,更在于关键载荷或部件能否满足安全关键采购的偏好。

二、工业无人机仍有韧性

资本市场仍更偏好面向工业客户、能够提供可量化投资回报的公司,而不是长期受到关注的消费类无人机。工业无人机的竞争并不止于产品性能,更像是行业装备的竞争,客户买的不是一次性采购,而是能否长期跑、能否稳定交付、能否形成标准化运行的能力。对应到产业链上,价值会更多地落在运控系统、载荷生态、维保体系、数据产品化与场景流程重构等能力上。

中国公司JOUAV(纵横股份)尽管面临激烈的本地竞争和成本压力,仍实现了6.36亿美元的估值。这也表现出市场对于工业无人机应用的持续信心,因为这些应用能够解决真实的运营挑战。

三、资本市场的大浪淘沙

Drone Industry Insights 列举了多家市值回撤公司。过去一年,Drone Destination 市值损失4500万美元,充分体现了服务型商业模式下高利润科技公司在资本市场中难以获得高端估值。IdeaForge,印度顶级无人机制造商之一,仅在过去一年内,估值就下跌了超过1.17亿美元。而 Arrive AI公司最为显著,这家专注于物流自动化的公司,市值已损失近1.9亿美元。

市场要求那些经历早期发展阶段的公司,专注于打造可持续的商业模式,而不是期望上市后迅速取得成功。这些例子能够表明,上市不能保证给公司带来成功,无论是表现压力还是股价预期都可能让人难以承受。

四、上市不是必经之路

当一家无人机公司能够在消费级与商用市场形成压倒性规模与生态优势时,上市就从必经之路变成了战略选项。以 DJI (大疆)为参照,其产品覆盖与渠道能力往往意味着较强的自我造血与抗周期能力,研发、供应链升级与全球经营未必需要依赖公开市场融资来完成。员工激励与股东流动性也并非只能通过上市解决,仍可通过股权回购、二级份额转让或战略交易等方式实现。

同时,无人机行业的上市成本在头部企业身上往往更高。公开市场的信息披露与内控要求会提高合规成本,季度业绩压力可能放大短期化倾向,更重要的是,无人机处于强监管与高敏感度赛道,涉及安全、政府采购、跨境数据、供应链来源等议题时,上市身份会带来更强的外部审视与舆论波动风险。对于 DJI 这种已经完成市场主导与生态构建的公司而言,上市能带来的新增收益未必足以覆盖披露、合规与风险敞口扩大的新增成本。

结语

全球无人机行业上市的进程不会停歇。随着市场继续扩张、细分赛道被逐步填满,上市与并购仍是企业实现快增长、扩张版图与丰富投资组合的有效工具。但不同于早期讲故事就能拿估值的窗口期,这一批公司将走进一个更成熟、也更现实的资本市场,市场预期也在回归理性,只有可验证的商业模式、可持续的利润率,以及清晰可落地的盈利路径才能经得起资本市场的审视。