1月26日晚间,多氟多(证券代码:002407.SZ)发布2025年度业绩预告,业绩继续保持了去年前三季度的增长势头,全年预计实现归母净利润2亿元至2.8亿元,同比扭亏为盈,增幅达到164.94%至190.91%。

多氟多2025年前三季度归母净利润为7805.46万元,据此计算,预计2025年第四季度公司单季盈利1.22亿元至2.02亿元,环比增长56.41%至158.97%。

作为河南唯一一家“锂电材料+锂电池”双轮驱动的上市公司,多氟多盈利能力为何得到大幅提升?未来业绩持续增长有保障吗?

核心产品毛利率大增

增厚业绩

2025年是多氟多业绩实现转折的一年。

在核心产品六氟磷酸锂价格上涨、储能大圆柱电池需求旺盛背景下,公司新能源材料和锂电池板块增速表现出色,尤其是锂电池板块营收和毛利均创出历史最高纪录。

从产能和销量来看,多氟多六氟磷酸锂和锂电池两项指标均居国内前列。

截至2025年上半年末,公司六氟磷酸锂产能6.5万吨,2025年上半年六氟磷酸锂的出货量2.3万吨至2.4万吨左右,预计全年出货量在5万吨左右;公司锂电池板块将在2025年底建成22GWh的产能,2025年上半年出货3.2GWh左右,下半年出货量预计提升约50%,全年出货量预计可达8.5GWh左右。

从价格来看,据根据鑫椤锂电数据,今年1月26日,六氟磷酸锂的价格已达到13.8万元/吨。2025年7月中旬至10月底,六氟磷酸锂价格从4.98万元/吨涨至11.08万元/吨,涨幅超120%,其中10月单月涨幅达76%。

随着价格飙升,六氟磷酸锂企业利润普遍大增。

据河南省资本圈数据统计,截至1月27日,50家A股六氟磷酸锂上市公司中,有4家发布了2025年度业绩预告,其中有3家预计归母净利润同比涨幅超1倍,多氟多增幅排首位。

“六氟磷酸锂和锂电池产品毛利率的大幅提升,是多氟多2025年业绩大增的主推手。”河南省资本圈观察到。

2025年上半年,多氟多新能源材料毛利率由2024年上半年的14.14%升至19.53%;锂电池板块毛利率提升幅度则更为迅猛,由2.2%大幅升至9.74%。

受此推动,2025年前三季度,多氟多整体销售毛利率达到11.28%,同比提升2.88个百分点;销售净利率为0.97%,较上年同期提升0.58个百分点。

在现金流方面,公司2025年三季度的经营现金流净额为3.12亿元,比上年同期大增146.23%,并且远超当期净利润,表明公司优异的现金回收能力。

综合基金持仓数据统计,截至2025年年末,多氟多股东中基金持仓市值达到了17.87亿元,基金持仓市值环比2025年三季度末增长了26.41倍。

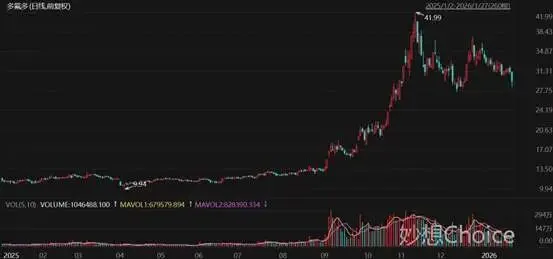

从股价表现看,多氟多截至1月27日股价为29.46元/股,总市值为350亿元,其股价也走出了近三年的震荡下跌态势,中枢线逐渐抬高,去年以来累计涨幅达到149.66%。

锂电池产能持续扩大

锂电池是目前多氟多成长性最好的一块业务,也是公司2025年业绩增长重要贡献者。

公司新能源电池主要产品包括圆柱电池、方形系锂离子电池,主要应用领域为新能源汽车、电动二轮车和三轮车、大规模分布式储能、工商业储能、家用储能系统以及便携式储能等领域。

多氟多曾布局三元软包和方形电池领域,但鉴于软包电池市场逐步萎缩且研发与管理成本高企,原有锂电技术路线已难以适应市场变化。在重新审视了产业格局和自身特点后,公司果断改变技术路线,在 2024年对原有软包电池产线进行了技术改造,聚焦于大圆柱这个赛道,目前已形成全系列大圆柱电池产品矩阵,在续航300公里左右新能源汽车、家用储能和轻型车市场占据领先地位。

2025年12月10日,多氟多召开董事会会议,审议通过了《关于拟向控股子公司增资暨关联交易的议案》,同意广西宁福新增注册资本8.33亿元,注册资本由26.25亿元变更为34.59亿元。

随后的12月11日,多氟多还公告称,根据公司下属子公司的资金需求和融资担保安排,为保障其项目建设及正常生产经营需要,公司拟新增2025年度对广西宁福担保额度10亿元。

公开资料显示,广西宁福是多氟多新能源电池领域的核心控股子公司,经营范围包括电池制造、销售,新材料技术研发,新能源汽车废旧动力蓄电池回收及梯次利用(不含危险废物经营)等。

值得一提的,在广西宁福南宁的电池基地,当地政府已牵头协调好已有的厂房,省去了新建环节,设备可直接进驻安装,极大提升了多氟多锂电池扩产效率。

最新披露的投资者活动记录表显示,多氟多锂电池版块将在2025年底建成22GWh的产能;今年第一季度形成30GWh产能,年底计划建成50GWh左右产能。出货方面,2025年预计出货10GWh左右,2026年计划出货30GWh。

表中还披露,2025年前三季度,多氟多锂电池板块已实现盈利,四季度随着产能释放,预计盈利进一步增长。未来,通过规模提升,叠加正极、六氟、PVDF、LIFSI等原材料优势,市场竞争力将持续增强。

业绩增长有持续保障

“六氟磷酸锂作为多氟多的核心产品,具有强周期性特点,如果将来其价格再下跌,多氟多业绩增长能否有保障?”这是投资者们最关心的问题。

河南省资本圈注意到,六氟磷酸锂这一轮涨价并非短期炒作,而是供需错配、成本支撑与需求爆发共同作用的结构性行情。

从需求端来看,动力与储能共振催生增量市场。据SNE Research数据,今年1月至9月全球电动汽车电池装机量达811.7GWh,同比增长34.7%;另据ICC鑫椤储能数据库统计,2025年前三季度全球储能电池出货428GWh,同比增长90.7%。自9月份以来,储能市场继续保持高增态势,储能电芯“一芯难求”,部分企业订单排至2026年。

而在供给端,过去两年六氟磷酸锂长期价格低迷,行业大面积亏损,大量中小产能已经出清,有效产能大幅收缩。

成本端和政策端也为六氟磷酸锂筑牢价格底线提供了重要支撑。上游重要原材料碳酸锂价格企稳回升对六氟磷酸锂形成了坚实成本支撑,而氢氟酸、五氯化磷等原料受环保政策趋严影响,供给受限进一步推高生产成本;政策层面,国内“新型储能试点”与美国IRA法案双向发力,推动储能项目抢装,成为价格上涨的隐性支撑

多氟多10月23日在接待机构调研时表示,六氟磷酸锂市场供应紧平衡状态可能持续至2026年,价格仍有上涨空间,预计今年年底增速有所放缓,明年整体将呈上行趋势。但价格波动幅度将趋于理性,不会重现上一轮行业周期中的暴涨行情,各厂家扩产趋于谨慎。

除传统的六氟磷酸锂外,多氟多还大力推动新型锂盐和钠盐的技术进化和产业化落地,推进转型发展。

目前多氟多已新建双氟磺酰亚胺锂产线,利用新技术进行生产,生产成本大幅下降,为广泛商用创造了条件;公司六氟磷酸钠产品已商业化量产,客户涵盖多家主流钠离子电池和电解液厂商。