湖南黄金全称叫做湖南黄金股份有限公司,注册地在湖南省长沙市,股票2007年在深交所上市,公司的控股股东是湖南黄金集团,实际控制人是湖南省国资委,组织形式属于地方国有企业,审计机构是天健会计师事务所。

行业分类

申万一级行业:有色金属(138家)

申万二级行业:贵金属(11家)

申万三级行业:黄金(10家)

主要概念

湖南黄金主要涉及到的概念有贬值受益,黄金概念,节能环保,稀缺资源,小金属概念,央国企改革。

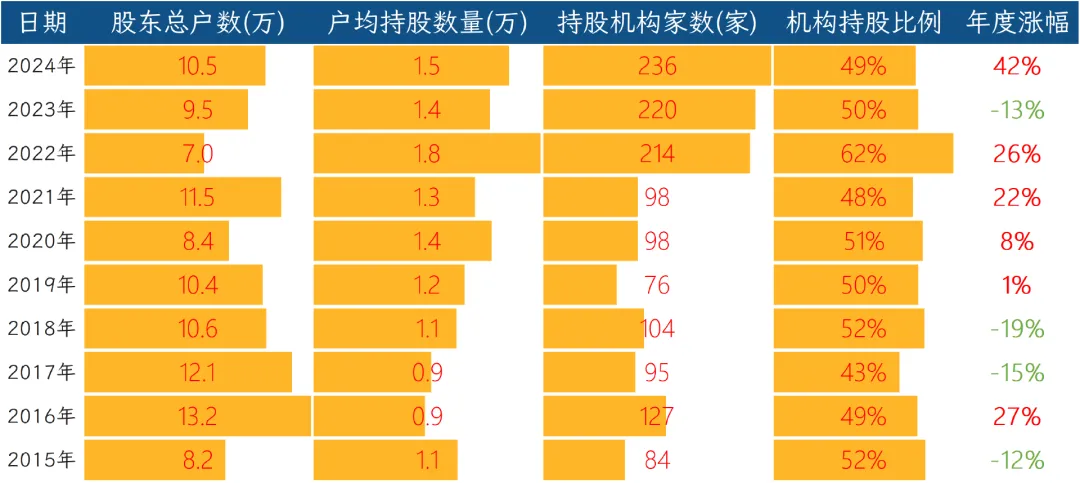

股东数量

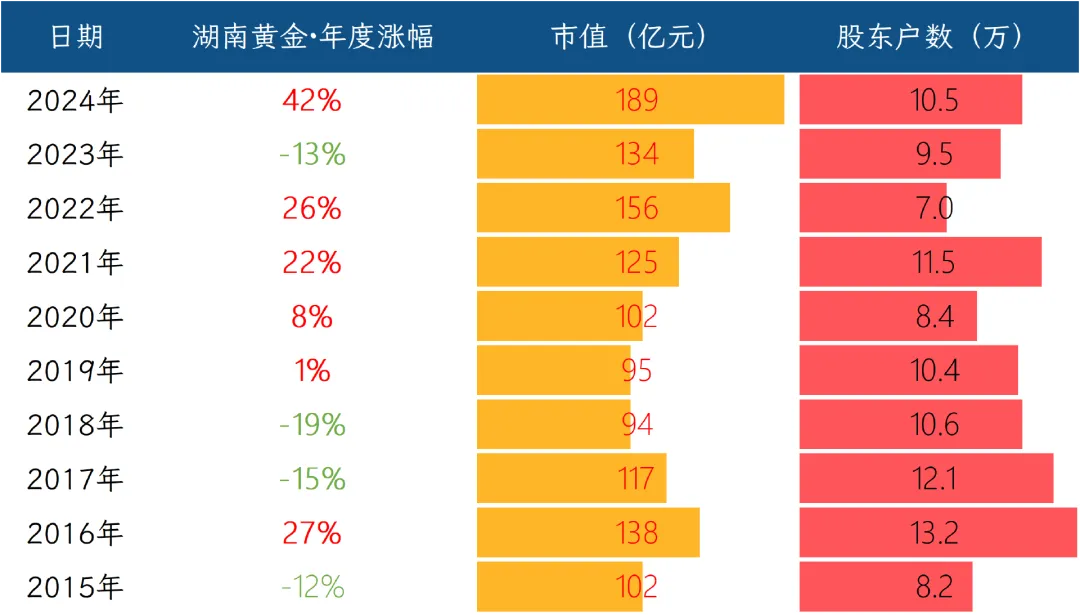

股价历史表现

核心业务逻辑

湖南黄金是一家挖矿冶炼企业,主营业务是从地下开采黄金、锑、钨三种矿产资源,经过选矿、冶炼等工序,最终制成标准金锭、精锑、氧化锑、仲钨酸铵等产品对外销售。公司拥有自己的矿山,同时也开展深加工业务,还为外部客户代加工黄金饰品。

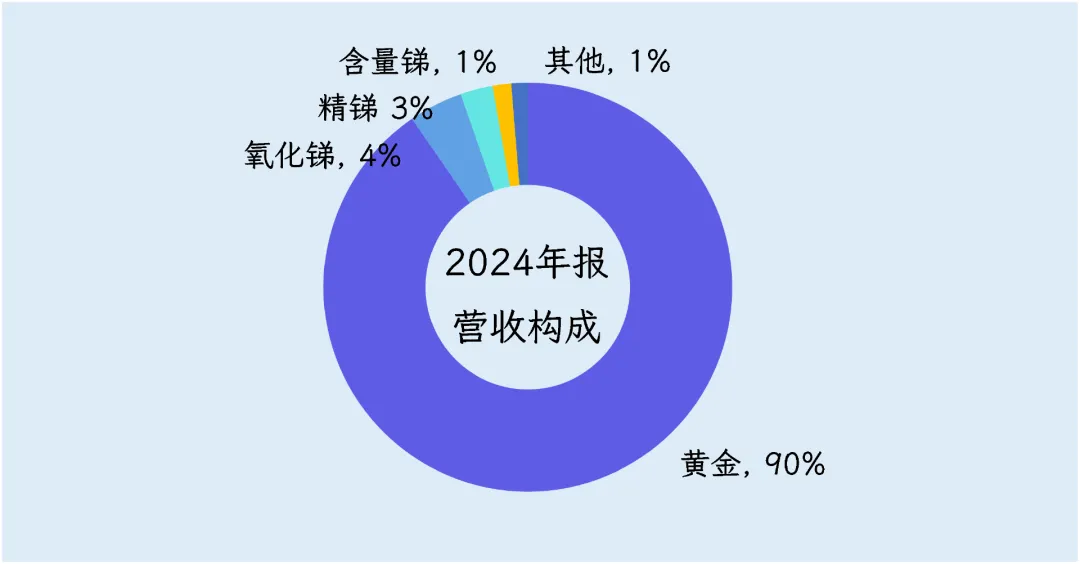

从收入结构来看,黄金业务是公司的绝对支柱。2024年,黄金业务贡献了营收中的90%,规模达到251.7亿元。但高营收背后隐藏着低毛利的现实,黄金业务整体毛利率只有4.4%,这主要是因为公司的黄金业务包含两种截然不同的模式。

一种是自产黄金,从自有矿山开采冶炼。另一种是外购非标金业务,也就是从市场上低价收购粗金原料,经过精炼加工后再卖出,赚取加工差价。后者占据了黄金业务的绝大部分体量,2024年外购非标金业务收入高达229亿元,但毛利率低到0.03%,几乎就是走量生意。

真正为湖南黄金贡献毛利的,是占比不到9%的锑业务,其中精锑毛利率达到41%,含量锑毛利率更是能达到70%。锑被称为工业味精,在国内锑行业,湖南黄金是全球锑矿开发龙头企业。公司将锑矿冶炼成精锑直接销售,或进一步加工成氧化锑、乙二醇锑等产品。氧化锑主要用作塑料、橡胶的阻燃剂,乙二醇锑则是化纤行业的重要催化剂。这部分业务的客户包括氧化锑生产企业、塑料橡胶厂商、化纤厂以及中间贸易商。

相比之下,公司的钨业务显得黯淡许多。2024年钨品业务收入仅1.3亿元,占总营收0.5%,毛利率为-1.1%,处于亏损状态。尽管当年钨价上涨了14%,但公司销售结构出现变化,低价的钨精矿销量增加,高价的仲钨酸铵销量减少,导致整体毛利为负。

综合来看,湖南黄金呈现出大而不强的特征。278亿元的营收规模看似庞大,但主要的毛利来源是占比不足9%的锑业务,而占据绝对比重的黄金业务尤其是外购非标金业务,本质上是一种低毛利的贸易加工生意。公司的核心竞争力在于拥有完整的金锑钨产业链,能够在单一产品价格波动时相互对冲风险,同时作为上海黄金交易所综合类会员和全球锑业龙头,在销售渠道和行业话语权方面具备优势。

在产业链中的位置

公司在产业链中处于中游偏上的位置,横跨采矿、选矿、冶炼、加工及贸易多个环节,但议价能力呈现明显的结构性分化,黄金业务弱势、锑业务强势,整体受制于资源自给率和下游集中度。

从产业链结构来看,矿业链条通常分为上游的勘探与采矿、中游的选矿与冶炼、下游的深加工与应用。湖南黄金的业务覆盖了从上游采矿到中游冶炼,并延伸至部分下游深加工,同时通过子公司开展贸易业务。这种纵向一体化布局在理论上能够平滑单一环节的价格波动风险,但实际运营中各环节的利润分配并不均衡。

在黄金业务板块,公司的产业链位置相对被动。上游方面,黄金矿产资源被大型央国企高度垄断,公司自产黄金仅3705千克,自给率不足8%,大量依赖外购原料。这种资源禀赋决定了公司在原料端缺乏议价权,不得不接受市场现货价格。

中游冶炼环节进入门槛较低,国内黄金冶炼产能过剩,加工费长期承压。下游销售端,公司通过上海黄金交易所进行交易,这是国内黄金现货的唯一官方平台,具有强制性。交易所的集中竞价机制使得公司作为卖方只能接受市场价格,无法对下游客户议价。因此,黄金业务虽然贡献了90%以上的营收,但毛利率仅4.4%,本质上赚的是规模效应和加工费,而非资源溢价。

锑业务则呈现完全不同的格局。全球锑资源分布高度集中,中国储量占全球30%,且近年来受环保政策和出口管制影响,供应持续收紧。2024年国内锑原料产量4.6万吨,同比下降,而需求端阻燃剂、光伏玻璃澄清剂等领域保持稳定增长,供需缺口推动锑价同比上涨59%。公司作为全球锑矿开发龙头企业,子公司辰州矿业是中国有色金属工业协会锑业分会副会长单位,行业地位显著。

在原料端,公司锑自产量1.5万吨,自给率约52%,虽然仍有近一半需要外购,但凭借规模优势和长期合作关系,对供应商具备一定议价能力。生产端,公司掌握全球领先的金锑伴生资源分离技术,这是稀缺的技术壁垒,能够将低品位矿石高效利用,成本优势明显。销售端,锑产品采用议价交易模式,而非强制平台交易,这赋予了公司灵活定价的空间。2024年精锑毛利率41%,含量锑毛利率70%,充分说明了公司在锑产业链中的强势地位。

钨业务的产业链位置则较为边缘。国内钨资源主要集中在湖南、江西、河南三省,但公司所在区域并非核心产区,自产钨精矿仅879标吨,规模过小。中游APT冶炼产能过剩,行业竞争激烈。下游硬质合金市场被五矿、厦门钨业等巨头主导,公司缺乏品牌和技术优势。2024年钨品业务毛利率为-1.1%,说明公司在这个细分领域基本缺乏议价能力,处于被动跟随状态。

从横向对比来看,公司的整体议价能力在有色金属行业中属于中等偏下水平。与紫金矿业、山东黄金等黄金巨头相比,公司资源储量小、自给率低,规模效应不足。与厦门钨业、章源钨业等钨业龙头相比,公司钨业务体量过小,技术积累薄弱。但在锑细分领域,公司具备全球竞争力,是少数能够与闪星锑业抗衡的企业。

竞争格局与行业情况

湖南黄金同时身处三个完全不同的行业,每个行业的竞争格局差异极大,需要分开来看。

黄金行业是一个典型的资源垄断型市场,梯队划分极为清晰。

第一梯队只有两家:紫金矿业和山东黄金。紫金矿业2024年矿产金产量72.9吨,相当于全国总量的24.4%,是全球第六大黄金生产商,保有金资源量高达3973吨,境外矿山产金占比超过30%。山东黄金以46.2吨产量位居全国第二,旗下焦家金矿是国内已探明储量最大的地下金矿。这两家企业的共同特点是资源储量都在2000吨以上,按当前产能可开采50年以上,且具备深部开采的技术优势和海外扩张能力。

第二梯队包括中金黄金、招金矿业、赤峰黄金三家。中金黄金作为央企中国黄金集团的核心上市平台,2024年矿产金18.4吨,保有储量894.6吨,主要依靠国内多区域布局。招金矿业产量18.3吨,依托山东招远"中国金都"的资源优势,海域金矿投产后将显著提升产能。赤峰黄金产量15.2吨,境外矿山成本优势明显。这三家的特点是产量在15到20吨之间,资源储量500到1500吨,要么有央企背景,要么有成本优势。

第三梯队则是湖南黄金、西部黄金等,矿产金产量都在10吨以下。湖南黄金2024年自产金仅3.7吨,在全国十大产金企业中排名靠后,黄金业务主要依靠外购非标金加工,本质上是贸易加工而非资源开发。这个梯队的共同困境是资源自给率低,成本控制能力弱,在金价上涨周期中只能赚加工费,无法享受资源溢价。

锑行业则是另一番景象,这是一个中国绝对主导的全球性市场。根据美国地质调查局的数据,2024年全球锑矿产量约10万吨,中国产量约6万吨,占比60%,俄罗斯、塔吉克斯坦等国合计占比约30%。

在这个行业中,湖南黄金是第一梯队的重要成员,2024年锑品产量约2.9万吨,按金属量折算约占全球产量的15%-20%,是全球锑矿开发龙头企业。更关键的是技术壁垒,公司掌握全球领先的金锑伴生资源分离技术,能够生产高纯锑、焦锑酸钠等高端产品,在光伏玻璃、半导体等新兴领域占据重要市场份额。

第二梯队包括华钰矿业和华锡有色。这两家的共同问题是资源或产能尚未有效释放,短期内无法挑战湖南黄金的龙头地位。第三梯队则是大量小型锑矿企业和贸易商,随着环保政策收紧、资源枯竭和出口管制实施,正在加速退出市场。

钨行业的竞争格局又有所不同,呈现一超多强态势。第一梯队是中钨高新和厦门钨业。中钨高新是全球第一大硬质合金生产商,国内市场份额超过30%,也是全球重要的钨资源开发供应商,钨矿自给率如果算上托管企业可达70%。厦门钨业是世界上最大的钨冶炼产品加工企业及最大的钨粉生产基地之一,深加工能力极强。这两家企业的特点是产业链完整,从矿山到硬质合金刀具都有布局,技术实力和盈利能力远超同行。

第二梯队包括章源钨业和翔鹭钨业。章源钨业建立了从钨上游采矿、选矿,中游冶炼至下游精深加工的完整一体化生产体系,钨粉产量全国第一,碳化钨粉产量全国第二,但钨矿自给率偏低。翔鹭钨业自给率更低,主要依靠外购原料进行冶炼加工。

湖南黄金在钨行业中只能归入第三梯队,2024年钨品销售收入1.3亿元,毛利率为负1.1%,不仅远低于中钨高新和厦门钨业,甚至不如章源钨业和翔鹭钨业。

财务情况

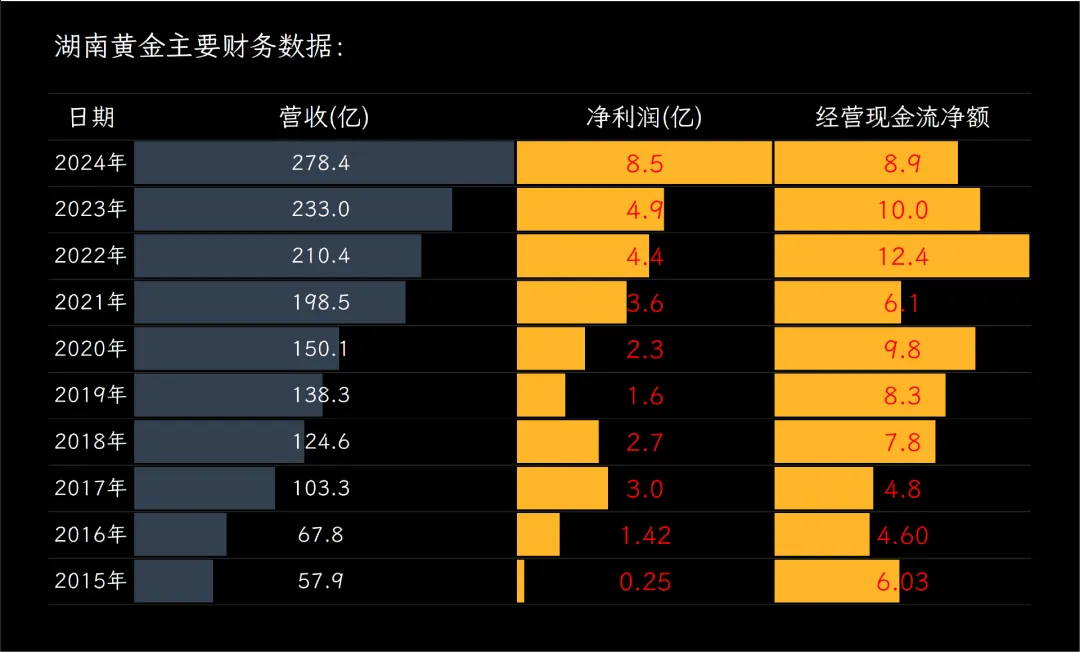

湖南黄金2024年实现营收278.4亿元,同比增长19%,主要功臣是金属价格的强势表现。2024年黄金均价达到每克548元,同比上涨超过22%;而锑产品价格涨幅更为惊人,锑锭均价接近13万元每吨,涨幅接近六成。虽然公司自产黄金和锑的产量实际上分别下滑了6%和13%,但价格涨幅完全覆盖了产量下降的影响,最终推动营收实现近两成的增长。

净利润8.5亿元,同比增长73%。利润增速远超收入增速的核心逻辑在于毛利率的改善,随着金锑价格上行,公司各大产品线的毛利率普遍提升。

不过,现金流的表现与利润出现了背离。经营现金净流入8.9亿元,同比下降了11%,这主要是因为存货规模和应收账款有所增长,导致营运资金占用增加。

盈利指标方面,公司综合毛利率7.9%,净利率3%,净资产收益率12.5%。公司毛利偏低主要原因是外购非标金贸易占比超过八成,这部分业务虽然贡献了大部分收入,但毛利率极低,拉低了整体盈利水平。不过,公司的净资产收益率与中金黄金基本持平,甚至高于山东黄金,说明资产运营效率还是在线的。

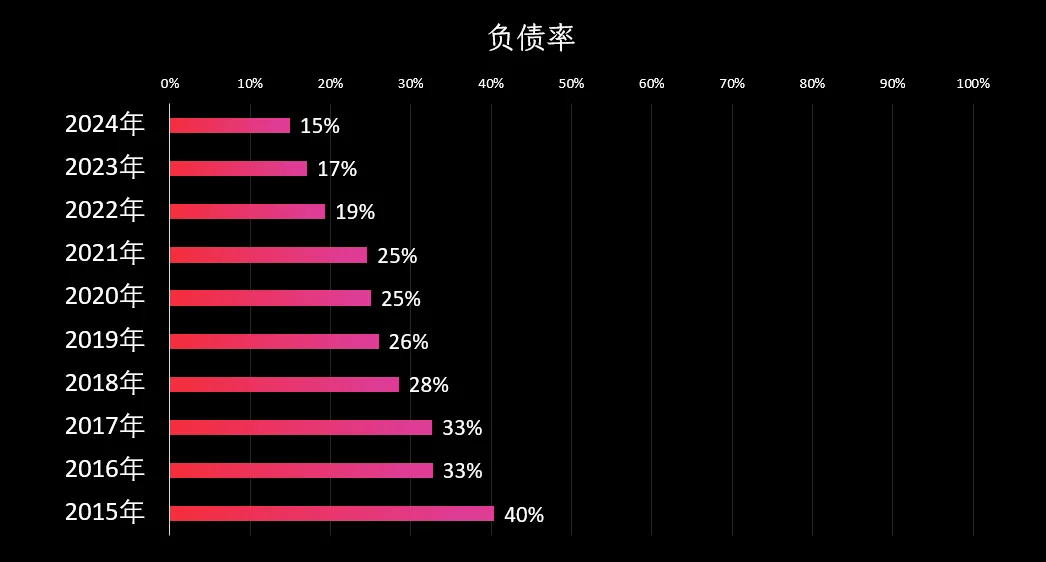

说到财务稳健性,湖南黄金的表现堪称行业标杆,公司资产负债率仅为15%,几乎没有什么债务压力。流动比率达到2.41,速动比率1.83,都高于安全线,短期偿债能力充足。

2025年前三季度业绩

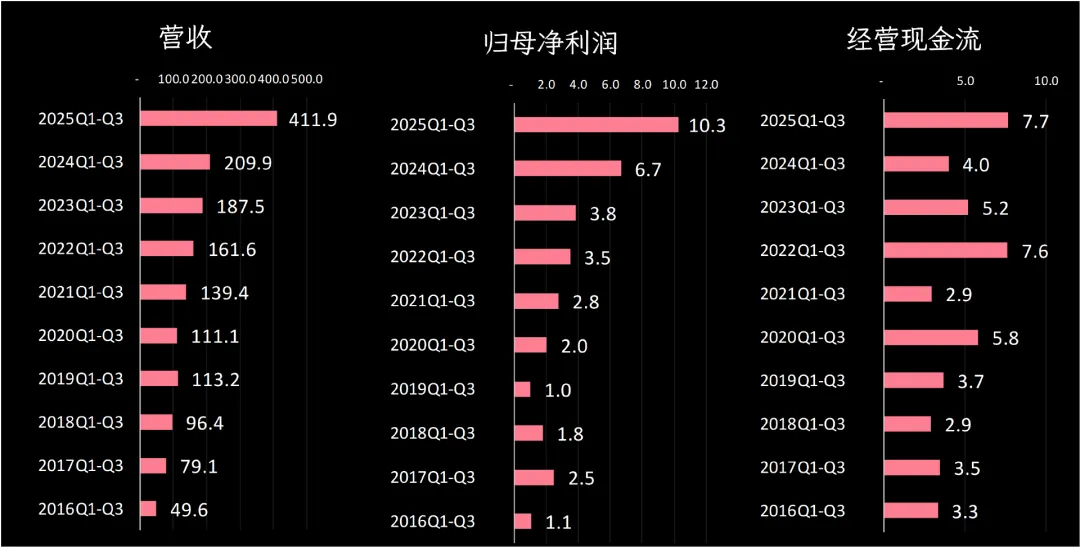

湖南黄金2025年前三季度实现营收411.9亿元,同比大幅增长96%。增长主要来自两个因素,一是2025年国际金价持续高位运行,二是锑产品价格维持坚挺,加上有色金属贸易规模扩大,几条线一起发力,把收入体量推上了新台阶。

净利润达到10.3亿元,同比增长54%,不过净利润增速明显低于营收增速。

经营现金净流入7.7亿元,同比增长93%,这主要是因为销售商品收到的现金大幅增加,虽然采购支出也跟着涨,但销售回款的增幅明显更大,经营现金流的质量明显改善。

不得不了解的公司发展史

湖南黄金的故事得从它的前身湘西金矿说起,这是一个有百多年历史的老矿,它的根在湖南的雪峰山区,那里自古就是产金的地方。2000年,这家老矿经湖南省政府批准改制成了现代化的公司,最早叫湖南辰州矿业有限责任公司。

公司发展的一个关键节点是2006年。那年1月,省里由省国资委和中国黄金集团共同出资,把辰州矿业、黄金洞矿业、新龙矿业这几家主要的矿山企业整合到一起,组建了湖南黄金集团。紧接着,辰州矿业于2006年6月整体变更为股份有限公司,积极筹备上市。2007年,公司在深交所成功上市,当时叫辰州矿业。

上市后,公司继续通过收购来扩大规模。2015年,公司收购了黄金洞矿业100%股权,将其主要资产正式装进了上市公司。同年5月,公司把名字从辰州矿业改成了湖南黄金股份有限公司,股票简称也改成了湖南黄金,这个名字更清晰地体现了公司的整体形象和主业。

公司的业务有个鲜明特点,核心矿山沃溪矿区是全球罕见的金、锑、钨共生矿床,这是公司最具竞争力的资源禀赋之一,这种多金属的产品组合,帮助公司平缓了单一金属价格波动带来的风险。

2026年1月,公司公告正在筹划重大资产重组,拟收购黄金天岳100%股权及中南冶炼100%股权。

总的来说,湖南黄金是从一家百年老矿一步步发展起来的,通过不断的改革和资源整合,成为了国内黄金和锑行业的重要企业。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司