一文读懂上市公司:富临精工

作者:本站编辑

2026-01-27 04:01:43

18

一文读懂上市公司:富临精工

行业隐形冠军的崛起

在汽车零部件和新能源材料的交叉赛道上,有一家企业正在悄然改写行业格局。它从传统汽车发动机零部件起家,凭借精湛的工艺和前瞻性的战略布局,成功转型为新能源汽车核心零部件和锂电材料领域的领军企业。它就是富临精工(300432.SZ),一家低调而实力雄厚的上市公司。富临精工作为国内汽车发动机零部件细分领域的龙头企业和隐形冠军,其主要产品精密液压零部件和电磁驱动零部件首先实现国产替代。公司主导和参与制定行业标准4项,建立企业标准600余项,已取得授权专利300余项。近年来,公司更是凭借在高压实磷酸铁锂技术领域的突破和在机器人核心部件领域的布局,成为资本市场关注的焦点。公司发展历程

1997-2008年:起步与积累

富临精工成立于1997年,最初专注于汽车发动机液压挺柱的研发和生产。2000年,公司研发中心成立,开始了技术创新的征程。2003年,公司形成年产500万只挺柱的生产能力,并启动了摇臂、张紧器等项目的研发。2008年,公司销售收入突破亿元大关,年产能达到3000万只,为后续的多元化发展奠定了坚实的基础。2009-2015年:技术突破与上市

2009年,公司成功开发出国内首款量产的VVT(可变气门正时系统),打破了外资的技术垄断。2015年,公司在深圳证券交易所创业板上市,开启了资本市场的新征程。上市后,公司借助资本市场的力量,加速了技术研发和市场拓展的步伐。2016-2023年:战略转型与多元化布局

2016年,公司通过并购湖南升华科技有限公司,正式布局磷酸铁锂正极材料领域,拓展了新能源业务版图。2020年,公司与华为联合研发智能驾驶系统,拿下问界系列订单。2023年,公司战略投资智元机器人,共建人形机器人关节实验室,开启了机器人业务的新篇章。2024年至今:高速增长与双轮驱动

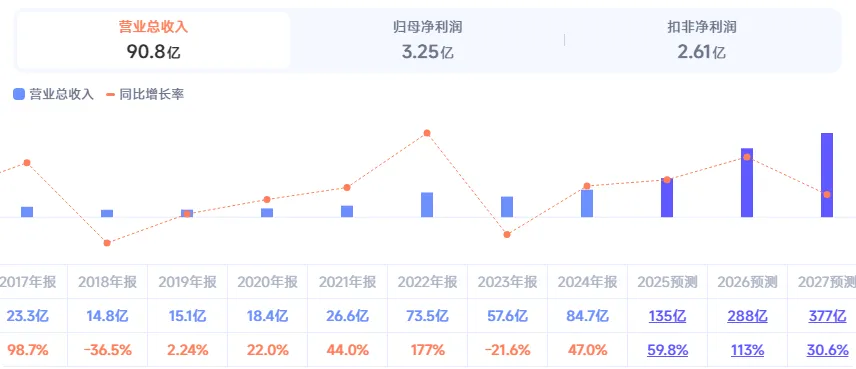

2024年,公司新能源车电驱动系统营收占比突破60%,机器人关节模组已开始小批量供货,传统VVT业务主动收缩至30%以下。2025年,公司前三季度营收达到90.85亿元,同比增长54.43%,净利润3.25亿元,同比增长4.63%,呈现出高速增长的态势。三大引擎驱动增长

新能源锂电正极材料:高压实技术领先,绑定宁德时代加速扩产

富临精工是国内高压实密度磷酸铁锂材料生产制造的领导者,其高压密铁锂正极材料契合快充电池市场的主流需求。公司采用草酸亚铁工艺路线,生产的磷酸铁锂产品压实密度可达2.6g/cm³,电池更耐用、性能更稳,刚好符合储能和高端电动车的需求。公司与全球第一大动力电池厂宁德时代签订了为期5年的超长供货协议,宁德时代承诺采购不低于其承诺产能的80%,并支付5亿元预付款支持其产能扩张。2025年上半年,公司锂电正极材料业务营收达到38.37亿元,同比增长96.83%,占总营收的66%,成为公司第一大收入来源。汽车零部件:传统业务稳健,新能源转型提速

富临精工是国内汽车发动机零部件细分领域的龙头企业,其主要产品包括挺柱、摇臂、喷嘴、张紧器及缸内直喷高压油泵泵壳等精密液压零部件,以及VVT(电动EVVT、液压HVVT)、VVL、油泵电磁阀等电磁驱动精密零部件。公司产品覆盖大众、通用、福特、丰田、日产等国际巨头,以及上汽、广汽、长安、吉利、长城等国内自主品牌。近年来,公司积极向新能源汽车增量部件转型,产品线已拓展至智能热管理系统、电驱动减速器总成、CDC智能悬架电磁阀等高价值领域,实现了从零部件到系统总成供应商的升级。公司已进入比亚迪、华为、理想、蔚来、小鹏等国内主流自主品牌和新势力的供应链,并获得多个热销车型的项目定点。机器人核心部件:卡位核心赛道,打开增长新空间

富临精工依托其在汽车零部件领域积累的精密制造能力,成功切入人形机器人赛道,聚焦于价值量较高的智能电关节模组(集成精密减速器、电机、传感器等)。公司与智元机器人的深度合作,不仅获得了首个规模化商业订单,还通过合资公司共同开发市场应用,确保了技术与市场的紧密结合。公司的机器人电关节模组产品具有高精度、高可靠性、低成本等优势,其谐波减速器、行星减速器等核心部件与汽车电驱系统的精密加工技术高度重叠,研发成本较纯机器人企业降低30%。公司已小批量供货智元机器人(占其电关节采购量60%)、宇树科技(旋转关节模组),并与华为车BU达成合作,适配其人形机器人关节需求。市场竞争优势

技术研发优势

富临精工注重研发投入,2024年研发费用达3.1亿元,占总营收的6.3%,高于行业平均水平(4.8%)。截至2025年6月,公司拥有智能电控相关专利127项,其中发明专利42项,涵盖电机控制算法、电源管理、热管理等核心技术。公司自主研发的“高效电机控制算法”可使电机效率提升5%,降低新能源汽车能耗约3%,该技术已应用于比亚迪汉、蔚来ES6等车型。客户资源优势

公司与比亚迪、宁德时代等头部车企建立了长期战略合作关系,客户粘性高。2024年,公司智能电控业务前5大客户占比达58%,其中比亚迪、宁德时代的订单量同比增长分别为35%和28%。此外,公司积极拓展海外市场,2025年上半年海外营收达1.2亿元,同比增长45%,主要客户包括特斯拉欧洲工厂及韩国现代汽车。产能布局优势

公司在四川绵阳、江苏苏州拥有两大生产基地,智能电控产能达200万台/年(2024年)。2025年,公司启动“绵阳新能源智能电控产业园”扩建项目,预计2026年产能将提升至350万台/年,以满足比亚迪、蔚来等客户的增量需求。产能的提前布局,使公司在市场需求增长时具备快速交付能力,形成了产能壁垒。财务表现概览

核心财务数据(2025年前三季度)

盈利分析

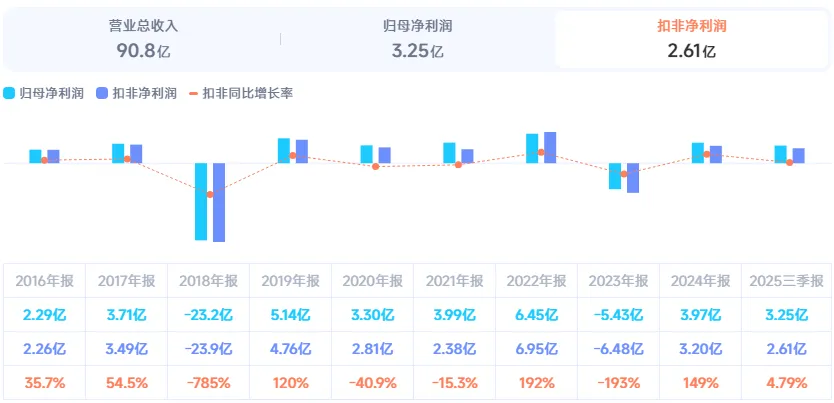

2025年前三季度,公司加权平均净资产收益率为7.33%,同比下降0.1个百分点。公司2025年前三季度投入资本回报率为6.24%,较上年同期上升0.1个百分点。盈利能力方面,公司整体毛利率为11.23%,虽然比去年同期略降1.68个百分点,但三季度单季毛利率已经回升到12.2%,随着高端高压实产品卖得越来越多,毛利率还会继续涨。现金流分析

2025年前三季度,公司经营活动现金流净额为1.16亿元,同比下降69.88%;筹资活动现金流净额8.85亿元,同比增加8.96亿元;投资活动现金流净额-7.45亿元,上年同期为-6.58亿元。现金流状况的改善主要得益于宁德时代的预付款和定增资金的到位。双轮驱动,迈向千亿市值

短期目标(2026年)

磷酸铁锂产能扩张至120万吨,实现营收突破100亿元机器人关节模组业务实现营收突破10亿元,成为第二大利润来源汽车零部件业务向新能源汽车智能电控、电驱动系统延伸,实现营收增长20%中期目标(2027-2028年)

磷酸铁锂产能扩张至135万吨,成为行业第一梯队企业机器人业务拓展到更多应用场景,形成完整的产业链布局长期目标(2029年以后)

受益于“双碳”战略下新能源汽车的持续渗透,以及人形机器人商业化的加速推进,公司有望从细分领域龙头成长为跨赛道的科技巨头实现千亿市值目标,成为全球领先的新能源材料和机器人核心部件供应商关键竞争对手对比分析

磷酸铁锂领域竞争对手对比

机器人关节领域竞争对手对比

行业报告与专家观点

行业报告观点

东吴证券:富临精工高压密技术领先竞争对手一代,绑定宁德积极扩产量利双升。公司高压实磷酸铁锂技术壁垒显著,深度绑定宁德时代,产能加速扩张;机器人关节模组业务商业化落地加速,短期业绩受行业价格战影响承压,中长期随着产能释放、加工费提升及机器人业务贡献增量,盈利能力有望改善。国金证券:富临精工当前估值呈现显著低估特征,公司2025年预测PE仅15倍,较同行业平均水平折价25%-30%,形成明显的估值洼地。公司的投资价值可浓缩为三重核心逻辑的共振:技术端凭借56项专利与草酸亚铁法构筑护城河,订单端锁定宁德时代42万吨与小米7亿元采购,估值端15倍PE形成价格洼地,三者叠加形成67%的涨幅空间。长江证券:富临精工铁锂产能扩张提速,盈利修复逐步兑现。公司2026年有望实现翻倍以上的出货增长,铁锂2025Q3单位盈利持续修复态势,叠加高压实占比提升和磷酸二氢锂降本落地,进一步支撑单吨盈利上行。机器人业务取得突破进展,后续公司想象空间可观。专家观点

富临精工总经理王军:公司将持续通过技术和产品创新与行业头部客户技术创新升级趋势及市场需求紧密结合,拓宽公司机器人电关节模组产业布局,提升技术和产品创新能力,推动公司人形机器人、机器狗等电关节模组的研发和制造水平,不断满足客户和市场需求。智元机器人创始人彭志辉(稚晖君):富临精工的关节技术是机器人的“运动心脏”,要让机器人完成端茶倒水这类精细动作,关节驱动误差必须控制在0.01度以内。富临精工的技术护城河在于自主研发的17位磁编码器,角度分辨率达到0.0027度(行业普遍为14位),极致扭矩100W电机实现50N·m输出(超过日本安川同级产品15%),寿命神话谐波减速器实测6000小时无故障(ISO标准为3000小时)。投资价值分析与风险提示

投资价值分析

技术壁垒:公司掌握了高压实密度磷酸铁锂技术和机器人关节模组技术,形成了较强的技术壁垒,竞争对手难以在短期内追赶。客户资源:公司与宁德时代、比亚迪、华为等头部企业建立了长期战略合作关系,客户粘性高,订单稳定。产能扩张:公司正在加速产能扩张,磷酸铁锂产能将从30万吨扩张至135万吨,机器人关节模组产能将达到50万套/年,未来增长潜力巨大。风险提示

行业竞争加剧:随着汇川技术、英飞凌等厂商的产能扩张,市场竞争将进一步加剧,可能导致公司市场份额下降。原材料价格波动:IGBT、电容等核心元器件的价格波动(如2025年上半年IGBT价格上涨10%),可能挤压公司毛利率。客户集中度风险:比亚迪为公司第一大客户,若其订单量下降,将对公司智能电控业务产生较大影响。机器人商业化进度不及预期:若智元机器人2026年量产规模低于5000台,或华为、小米等客户订单延迟,可能导致机器人业务收入不及预期。结语

从汽车零件厂到“锂电+机器人”双赛道龙头,富临精工用实际业绩证明了传统企业转型的可能性。它没有抛弃自身积累的技术和资源,而是通过精准的赛道选择、深度的客户绑定、高效的协同复用,在新能源和机器人两大风口赛道上实现了“弯道超车”。如今的富临精工,已经不再是那个单纯的汽车零件供应商:锂电材料业务绑定宁德时代,产能和订单都稳居行业前列;机器人业务卡位核心部件,拿下国内首个规模化商用订单,成长潜力巨大;传统汽车零部件业务则提供稳定利润,为转型保驾护航。三大业务形成的“增长三角”,让它在行业变革中站稳了脚跟。未来,随着锂电新产能的释放、机器人业务的规模化落地,富临精工的增长故事还在继续。对于这家正在崛起的科技黑马,不妨重点关注三个关键点:宁德时代的订单交付进度、新产能的投产情况,以及机器人业务的客户拓展和盈利兑现。相信只要它能保持战略定力,持续创新升级,就有望成为中国制造业转型升级的典范,迈向千亿市值的新征程。免责声明:本文仅供参考,不构成任何投资建议。投资者据此操作,风险自担。