天奇股份全称叫做天奇自动化工程股份有限公司,注册地在江苏省无锡市,股票2004年在深交所上市,公司的控股股东和实际控制人都是黄伟兴,组织形式属于大型民企,审计机构是天健会计师事务所。

行业分类

申万一级行业:机械设备(531家)

申万二级行业:专用设备(177家)

申万三级行业:其他专用设备(79家)

主要概念

天奇股份主要涉及到的概念有长江三角,车联网,动力电池回收,风能,华为汽车,机器人概念,节能环保,垃圾分类,汽车拆解,人形机器人,太阳能,特斯拉,小金属概念,新能源车。

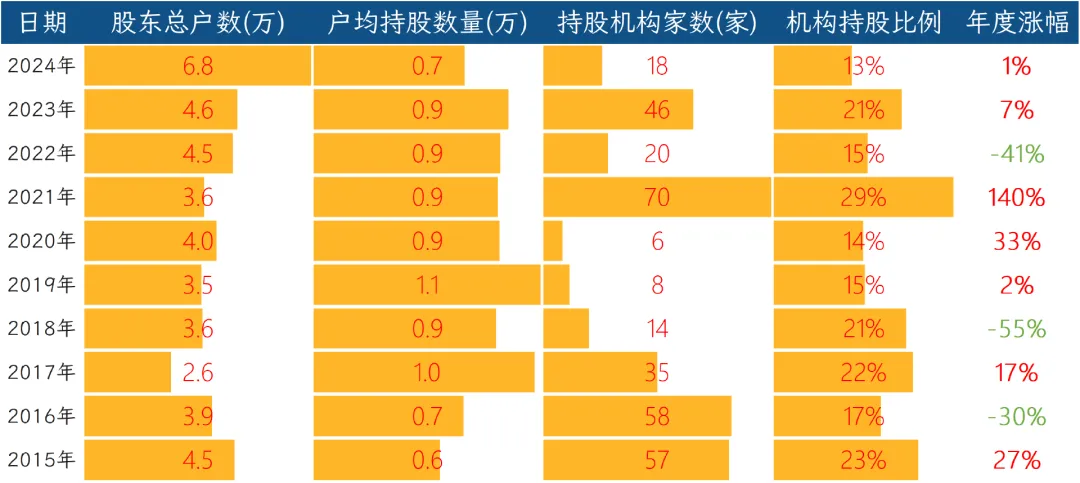

股东数量

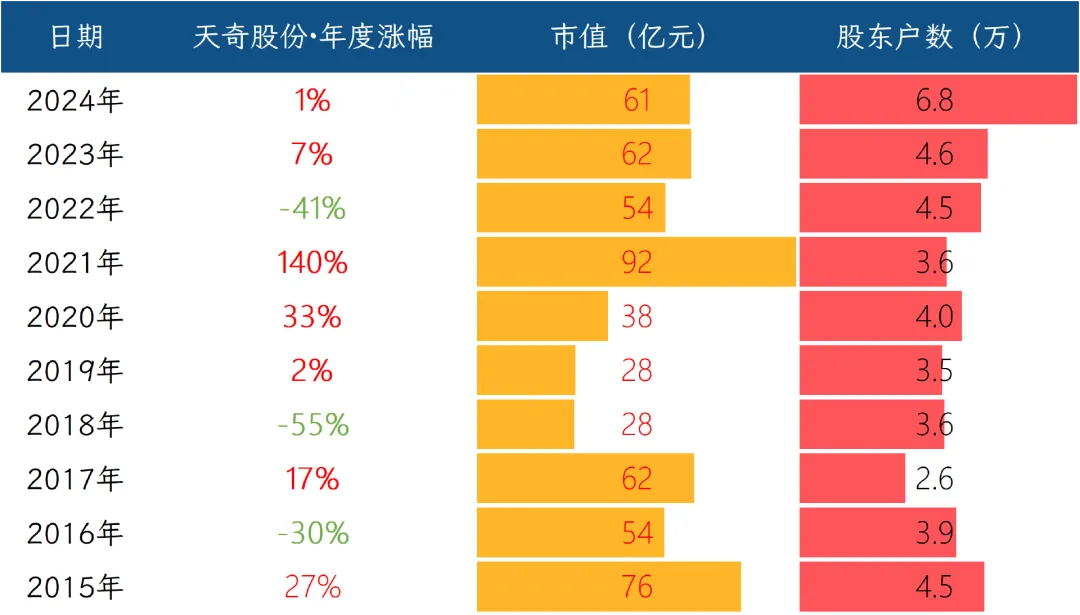

股价历史表现

核心业务逻辑

天奇股份是一家给汽车厂造生产线的公司,同时也做废旧锂电池回收。公司围绕汽车全生命周期布局,前端帮车企建工厂,后端回收退役电池提炼金属。

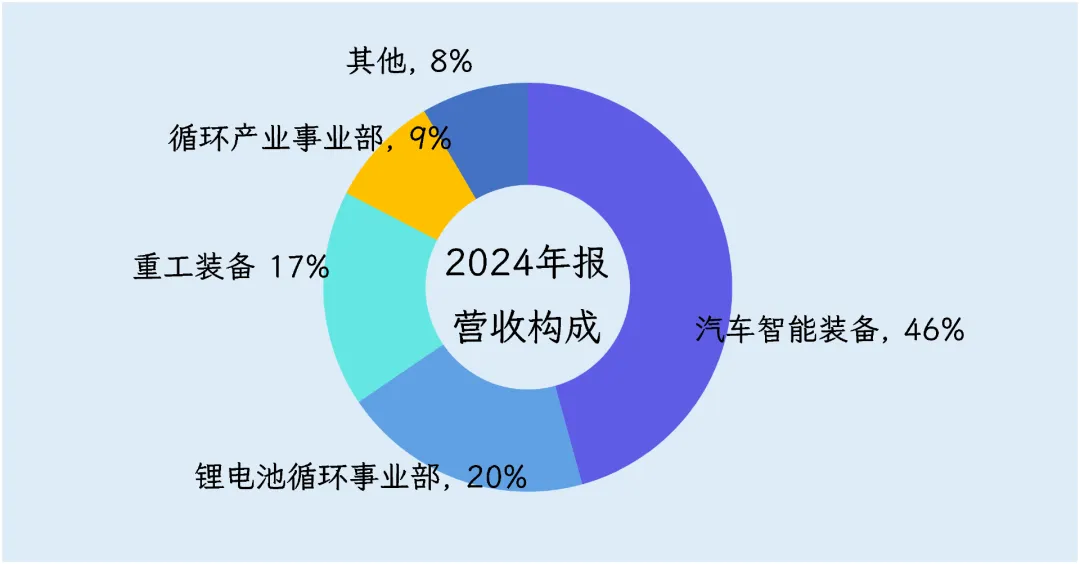

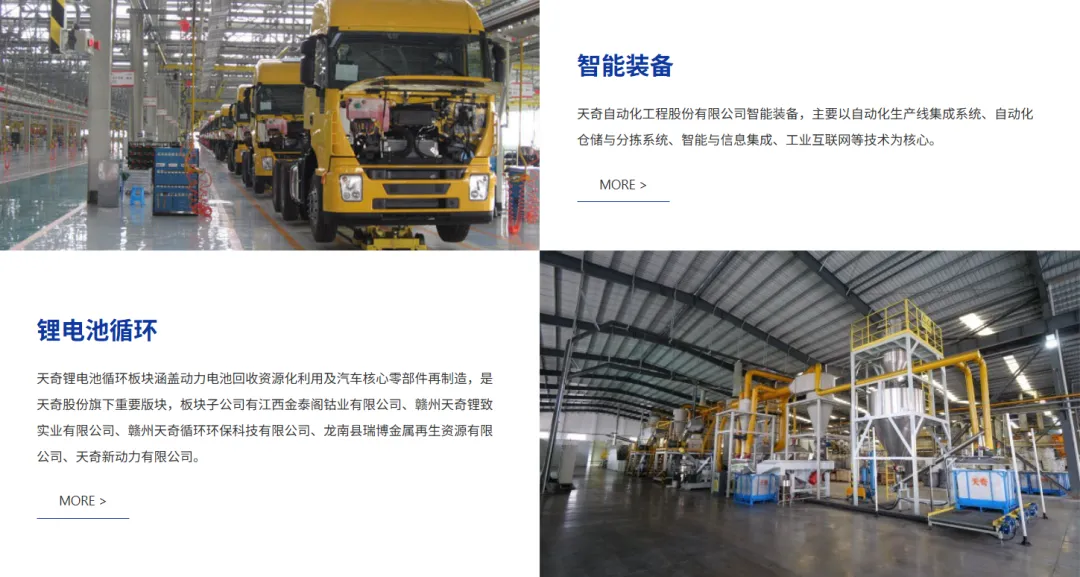

公司第一大营收来源是汽车智能装备业务,占总营收的46%,毛利率21.4%。这项业务就是给汽车厂定制建造整车生产线,包括总装输送线、涂装生产线等。

盈利模式是项目制,车企要建新工厂,天奇从设计、制造设备到安装调试全包,验收后按合同收款。简单说就是交钥匙工程,先垫资建设,回款周期较长。主要客户包括比亚迪、理想、蔚来、特斯拉、宝马、大众、沃尔沃、奇瑞、长安等国内外车企,其中海外订单占比正在快速提升。

第二大业务是锂电池循环,占总营收的20%,毛利率-6%。这项业务是从各处收购退役的新能源车电池,通过拆解、粉碎、化学提炼,产出电池级碳酸锂、硫酸钴、硫酸镍等金属盐,再卖给电池厂。盈利模式有两种,一种是自己买原料加工销售,赚买卖差价。另一种是帮别人加工,收加工费。由于锂、钴、镍等金属价格持续低迷,加上退役电池回收量不及预期,这块业务目前还在亏钱。主要通过与整车厂、电池厂设立合资公司的方式开展合作。

第三大业务是重工机械,占总营收的17%,毛利率10.9%。这项业务是给风力发电机生产铸件,包括轮毂、底座、轴承座等大型金属构件,按件销售。主要客户是GE能源、远景能源、恩德能源、西门子歌美飒等风电设备企业。

第四大业务是循环装备,占总营收的9%,毛利率-0.3%。这项业务是制造废钢加工设备、报废汽车拆解设备,卖给再生资源回收企业。由于废钢价格低迷,设备需求不足,这块业务基本盈亏平衡。

在产业链中的位置

天奇股份处于产业链中上游,给下游打工的性质比较明显,议价能力整体偏弱,具体分业务看。

汽车生产线在汽车制造业中,主要就是给整车厂造生产设备,这个位置天生就矮半截,面对比亚迪、宝马、特斯拉这些巨型车企,天奇就是乙方中的乙方。最近几年国内汽车市场价格竞争加剧,整车厂压价很厉害,天奇只能被动接受。不过公司有个优势是能做海外项目,客户有宝马德国、福特美国、沃尔沃斯洛伐克等,海外订单毛利率21%,比国内高,说明在国际市场还有一定话语权。

电池回收这个位置最憋屈,两头受气。上游要到处抢退役电池,公司在年报说流入回收市场的废旧锂电池未达预期规模,废料采购竞争激烈,说明货源紧张,收购价格被卖方拿捏。下游卖碳酸锂、硫酸钴这些产品,价格完全跟随国际金属期货走,2024年锂、钴、镍价格全年低位,公司只能亏本卖。毛利率-6%就是证明,既管不住上游废料价,又决定不了下游产品价。公司试图通过跟长安、一汽等车企成立合资公司来锁定货源,但本质上还是依赖别人赏饭吃。

风电铸件是给风电整机厂供应零部件。国内风电行业打价格战,利润空间进一步压缩,天奇被迫缩减国内订单,只保留海外高毛利客户。这说明在国内市场就是纯比价,毫无议价能力,海外市场相对好些,但客户都是国际巨头,天奇仍是配套角色。

总结来说,天奇股份在产业链中处于夹心层,对下游大客户没有议价权,对方压价就得认,对上游原材料采购又面临激烈竞争,成本控制不住。唯一有点优势的是智能装备的技术积累,能靠海外项目赚点溢价,但整体看公司更像是产业链中的打工者。这也是为什么公司急着布局人形机器人,想从纯设备供应商往更高附加值的技术服务转型,摆脱单纯卖设备的被动局面。

竞争格局

天奇股份横跨的两个行业,目前都处于大鱼吃小鱼的整合期,但竞争逻辑完全不同。

先看它起家的汽车制造装备行业。这个领域全球范围内被几家欧洲和日本巨头把持着话语权。德国杜尔是涂装生产线的绝对王者,几乎垄断了奔驰、宝马、特斯拉的喷涂车间。日本大福在整车输送和仓储物流系统方面技术积淀最深。瑞典ABB和意大利柯马则掌握着高端机器人集成工艺。这些国际第一梯队的企业单项目金额动辄上亿,核心业务毛利率能维持在30%以上。

国内能跟这些国际巨头正面交锋的第一梯队厂商,主要是天奇股份、新松机器人、巨一科技和豪森股份这几家。天奇在总装输送线这个细分领域干了30多年,是国内最早能给车企提供交钥匙工程的民营企业,比亚迪、理想、蔚来的工厂里都有它的设备。新松机器人依托中科院背景,在机器人集成领域有技术优势。巨一科技同时做装备和电机,绑定江淮、奇瑞等老牌车企。豪森股份则深耕动力总成装配线。这几家共同的特点是具备整线交付能力,能从设计、制造到调试全流程服务,年营收规模都在10亿到几十亿级别,跟国际巨头比,他们靠性价比和24小时响应速度抢单,但在最尖端的涂装工艺上仍有差距。

第二梯队则是成百上千的中小型集成商,比如三丰智能、华昌达、德梅柯等。他们通常只能做某一类单机设备,比如焊装夹具、AGV小车或者某个工位的机械手,缺乏整线设计和系统集成能力,只能靠低价在低端市场内卷,毛利率普遍偏低,多数企业处于低位区间,在产业链中基本处于被第一梯队整合或外包的地位。

再看锂电池回收这个行业,格局更加混乱。根据EVTank发布的白皮书,2024年全国实际回收废旧电池65.4万吨,但行业已经建成的产能超过200万吨,产能严重过剩。目前这个赛道正处于工信部白名单整顿期,大量环保不达标的小作坊正在被淘汰。

第一梯队由格林美、邦普循环、华友循环和天奇金泰阁组成。格林美是当之无愧的行业霸主,年处理规模超过30万吨,跟宝马、丰田等全球车企签有长期协议,技术路线覆盖三元、磷酸铁锂全品类。邦普循环背靠宁德时代,有稳定的电池来源渠道,主要服务自家产业链闭环。华友钴业依托原有的钴镍冶炼优势,在金属提取率和纯度上技术领先。天奇金泰阁虽然规模不如格林美,但深耕行业20多年,是工信部首批白名单企业,年处理规模10万吨级别,在磷酸铁锂回收领域有完整布局。

第二梯队包括骆驼股份、厦门钨业、国轩高科旗下的回收板块,以及众多区域性回收企业。这些企业要么年处理规模只有几万吨,要么只做三元锂或磷酸铁锂,要么货源不稳定,靠打价格战生存。更下游还有大量非正规作坊,他们没有环保资质,用土法冶炼,虽然成本低但污染严重,正在政策清退名单上。

这两个行业有个残酷的共同点,第一梯队靠技术积累、资金实力和渠道绑定构筑护城河,日子尚且过得紧巴巴。第二梯队在红海市场里毛利率被压到个位数,随时面临出清风险。天奇恰好横跨这两个行业, 且处于国内第一梯队,但两个行业目前都面临下游客户压价、上游成本不稳的困境,这就是它当前业绩承压的底层逻辑。

财务情况

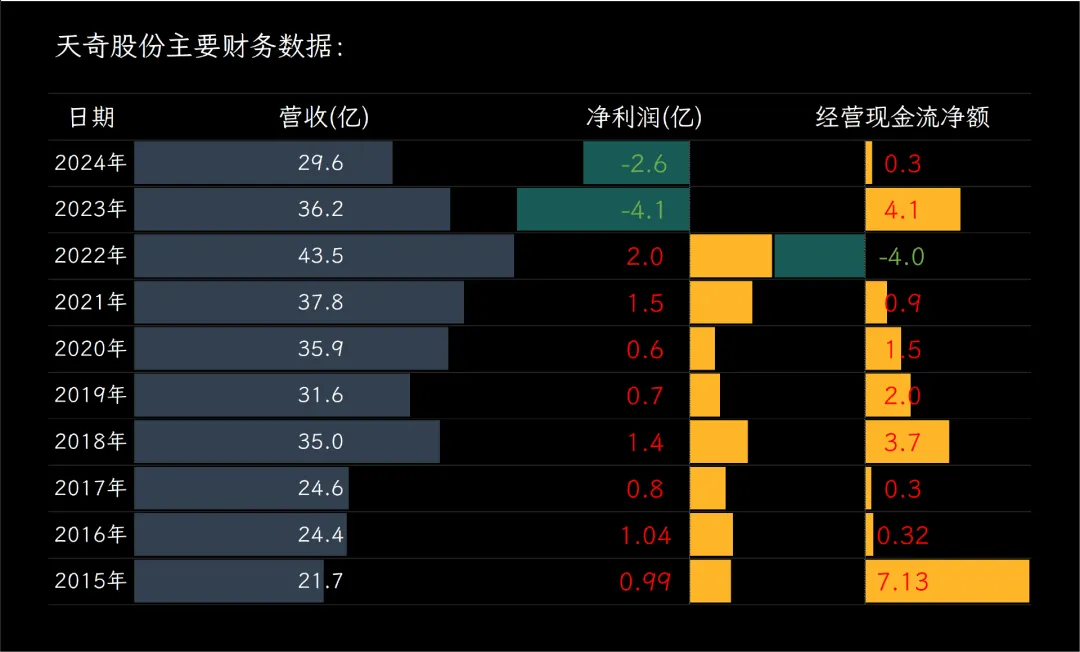

天奇股份2024年实现营收29.6亿元,同比下降18%,主要受锂电池循环业务拖累,这块收入直接掉了4成多,把整体收入拉了下来。

净利润亏损2.6亿元,比上年亏损4.1亿收窄了1.5亿,原因是公司砍了费用、减值也少了,亏损口子被缝上一点。

经营现金净流入只剩3000万元,同比减少93%,供应商的账期缩短,加上智能装备业务回款节点错配、锂电池业务现金流入不足,钱出去得快、回得慢。

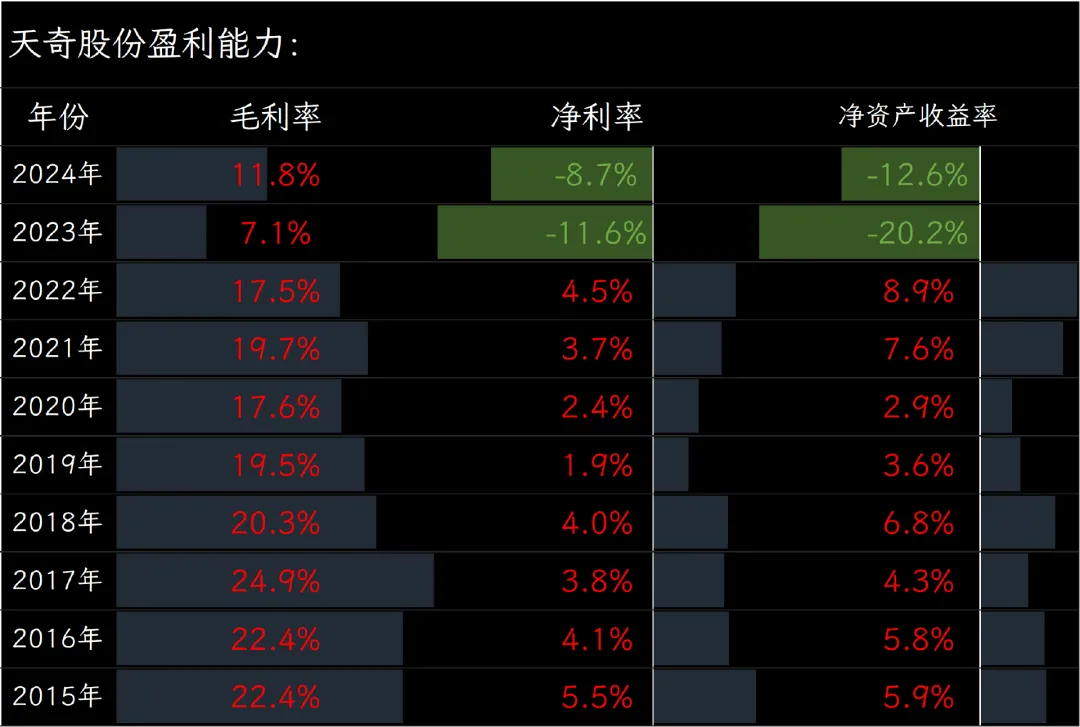

盈利指标方面,公司综合毛利率11.8%,净利率-8.7%,净资产收益率-12.6%,虽然比上年好看一些,但跟同行比只能算后排。

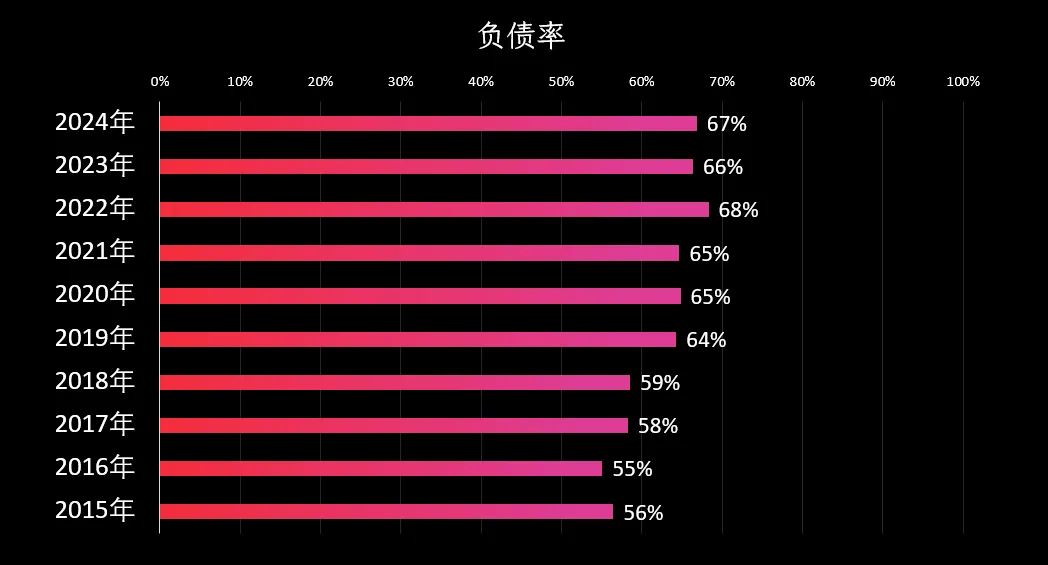

偿债方面,公司资产负债率67%,流动比率1.04、速动比率0.87,偿债端整体偏紧,付息压力仍在。

2025年前三季度业绩

天奇股份2025年前三季度实现营收19.6亿元,同比下降6%,主要原因在于国内传统项目有所收缩,但海外汽车装备订单的增长部分抵消了这部分影响,因此整体降幅相对温和。

净利润6700多万元,同比扭亏为盈。这一显著提升主要得益于几个方面,一是智能装备板块集中交付了海外高毛利项目,二是子公司天奇重工确认了一笔4520万元的资产处置收益,三是管理费用减少了约1400万元。

经营现金净流入1000万元,而上年同期为净流出1.6亿元,同比大幅改善。这一转变主要得益于公司在收款和付款节奏上的优化,海外项目的出口退税到账增多,同时公司加强了采购付款管理,减少了垫资规模,现金流状况明显好转。

总体来看,天奇股份前三季度在传统业务承压的情况下,通过海外市场的拓展和内部管理优化,实现了盈利能力的提升和现金流的改善。

行业情况

根据MarketsandMarkets的研究数据,全球汽车制造装备市场规模预计将从2023年的67亿美元增长至2028年的114亿美元,年复合增长率高达11.1%。这一增长的核心动力来自中国新能源汽车厂商的产能扩张和海外建厂需求。

2024年中国汽车出口量达到585.9万辆,同比增长19.3%,这种制造出海而非产品出海的转变,直接拉动了对总装线、涂装线等整厂装备的需求。

更值得关注的是,人形机器人正在从实验室走向生产线,特斯拉Optimus以及国内优必选等企业的产品已开始在汽车工厂进行实训,这意味着传统的自动化装备正在向具身智能升级,未来5年具备AI算法集成能力的装备商将获得显著溢价,而单纯提供机械输送设备的厂商面临被边缘化的风险。

锂电池回收行业则站在了一个残酷的转折点上。2024年中国废旧锂离子电池全行业已建成产能超过200万吨,但产能利用率不足三分之一,供需严重错配导致行业陷入深度内卷。同时,原材料价格波动仍是最大风险点,碳酸锂价格从2022年高点60万元/吨跌至2024年的7-8万元/吨区间,直接导致回收企业买得贵、卖得贱的倒挂现象,行业整体毛利率被压缩至个位数甚至负数。

不得不了解的公司发展史

天奇股份的故事始于1984年,在江苏无锡的一个小镇上,创始人黄伟兴带着几个人从一家模具小作坊起步。这家最初名为洛社模具厂的小企业,最早通过生产悬挂输送机在市场上站稳了脚跟。

这种输送机通俗讲就是能在天花板上运行的传送带,主要用于工厂里物料的空中运输,最早在橡胶厂试用成功,逐渐打开了市场。

到了1994年,公司发展迎来一个重要转折点——与日本NKC公司开展技术合作。这次合作让天奇真正进入了汽车自动化装备领域,开始为汽车制造厂设计安装生产线系统。汽车生产线是汽车制造的骨架,决定着生产效率和节奏,天奇凭借这次合作在业内积累了初步声誉。

2000年,公司改制为股份有限公司,并于2004年登陆深交所。上市后,天奇不再满足于只做汽车制造装备业务。

2015年左右,公司通过收购湖北力帝集团,正式布局循环产业,从报废汽车拆解和零部件再制造入手。随着新能源汽车产业的爆发,天奇察觉到电池回收的巨大需求潜力,2017年通过并购金泰阁快速切入锂电池循环利用领域。简单来说,这项业务就是处理退役的电动汽车电池,通过化学和物理方法提取其中有价值的钴、镍、锂等金属材料,再重新卖给电池制造商使用。目前天奇已形成年处理10万吨废旧锂电池的能力,钴镍回收率达到98%,锂回收率也超过90%,技术指标处于行业前列。

近年来,天奇继续拓展业务边界,开始涉足具身智能机器人领域。公司与优必选等企业合作,探索人形机器人在汽车制造场景的应用,例如在整车厂进行实训操作或物流配送。同时,智能装备业务的海外拓展也成效显著,承接了包括宝马墨西哥、比亚迪印尼等多个重大项目。

目前,公司正以“服务汽车全生命周期”为发展方向,从制造装备到电池回收,再到机器人应用,试图覆盖汽车产业的上下游环节。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司