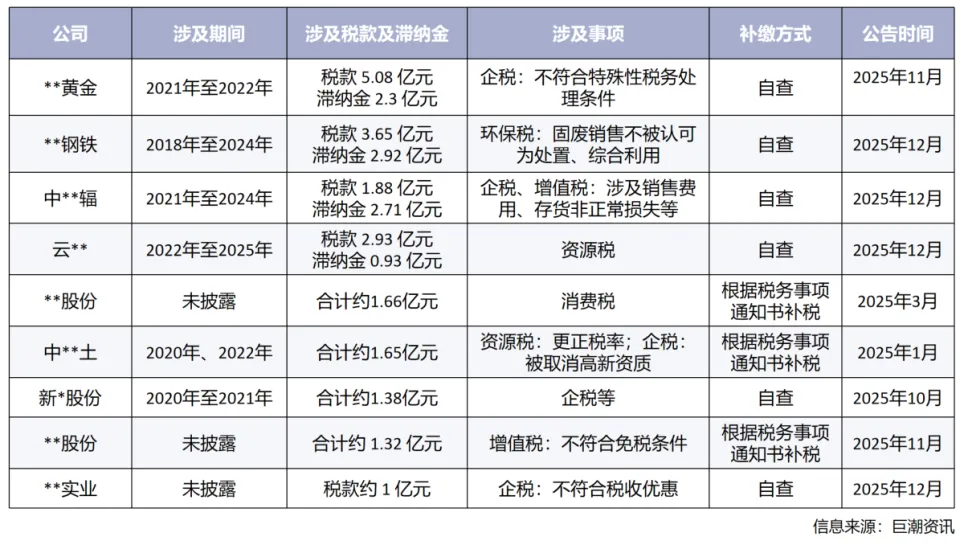

据不完全统计,2025年有9家上市公司发布公告称其或下属子公司补缴税款、滞纳金超1亿元,其中数额最高的为某公司因不符合特殊性税务处理条件补缴企业所得税、滞纳金合计高达7亿余元。从下图可以看出,涉及税种不仅包括企业所得税、增值税等主要税种,还包括环保税、资源税等“小税种”,涉及期间最早溯及2018年,多数公司以自查的方式完成税款的补缴,基本未涉及稽查程序。

近年来,税收征管数字化升级和智能化改造全面推进,中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》将2025年作为税收征管改革的关键节点,并明确提出两项核心目标:

在以数治税背景下,税务机关对企业涉税风险的识别途径愈发多元高效,形成了全方位、立体化的风险监测网络。一方面,税务部门构建了涵盖各税种税负率波动、发票进销项匹配度、申报数据逻辑性等核心维度的风险筛查指标体系,通过大数据建模对企业纳税申报数据、发票流转信息等进行全方位扫描研判,精准捕捉税负异常、发票虚开等风险点。

另一方面,依托跨部门数据联通共享机制,税务机关实现了与市场监管、银行、海关等外部部门的数据互通,将企业纳税申报信息与经营资质、资金流水、进出口通关等第三方信息深度比对稽核,及时发现信息不符的潜在风险。此外,风险线索还来源于群众线上线下举报、公安机关办案移送、纪检监察部门线索移交等渠道,多途径形成风险识别闭环,进一步提升了涉税风险排查的全面性和精准度。

根据《税收征收管理法》第五十四条的规定,税务机关在风险评估中可以采取诸多方式进行检查,包括检查账簿、记账凭证、报表和有关资料,到纳税人的生产、经营场所和货物存放地检查纳税人应纳税的商品、货物或者其他财产,责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料;询问纳税人与纳税有关的问题和情况,经批准可凭全国统一格式的检查存款账户许可证明,查询从事生产、经营的纳税人在银行或者其他金融机构的存款账户等等。在税务机关对企业开展风险评估或者核查后,企业也应积极配合,按规定在期限内提供相关资料或者配合调查。

厘清风险成因,明确应对方向。企业首先应全面梳理税务机关提示的风险点,深入分析风险成因:是税企双方对税收政策理解存在偏差,还是企业自身存在申报填写错误、账务处理不规范等问题,亦或是业务实质与税收认定标准存在差异。针对不同成因,制定针对性应对方案:若为政策理解偏差,需收集权威政策解读、同类案例等资料,形成完整的逻辑链条;若为申报或账务错误,应及时更正相关数据,调整账务处理;若为业务实质问题,需梳理业务合同、交易凭证等资料,明确业务真实属性,为后续沟通提供依据。

文案:汪事如意

编辑:张张自喜