企业最大的风险,不是市场不好,而是核心人物突然倒下。

前几天看到两条新闻。

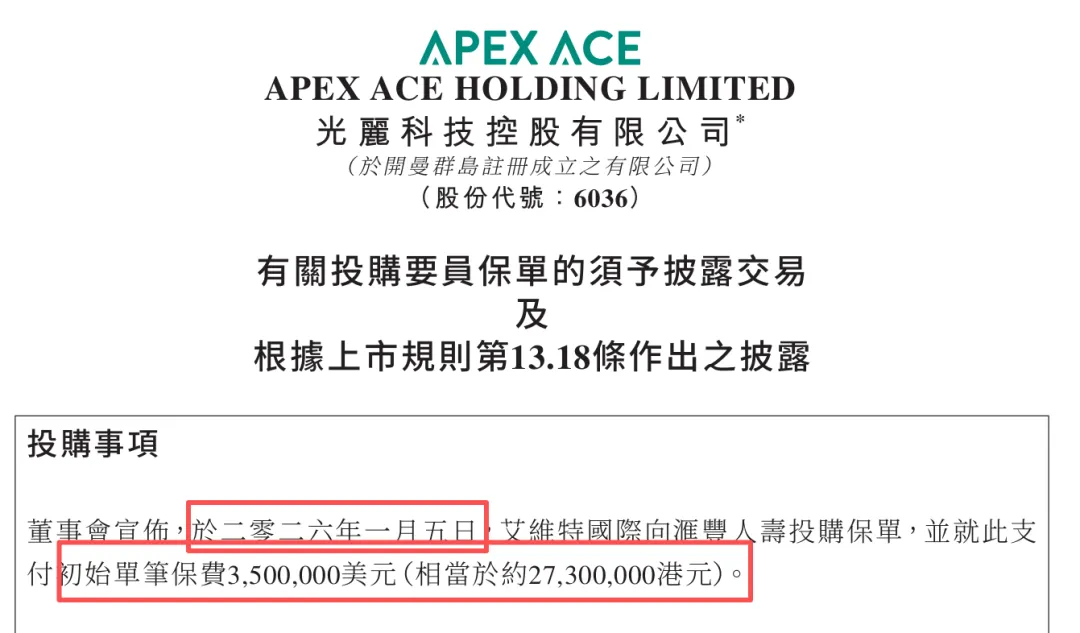

光丽科技给CEO买了350万美元的香港保单。

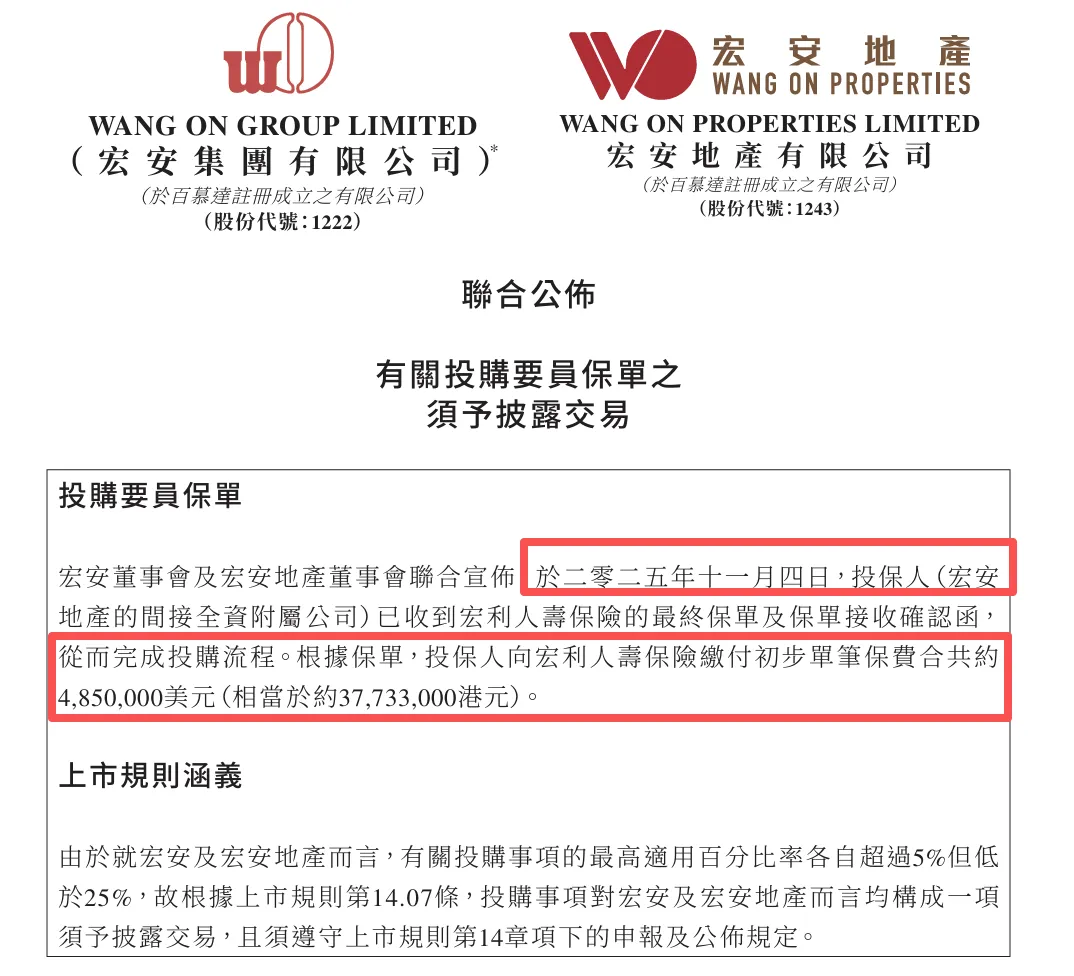

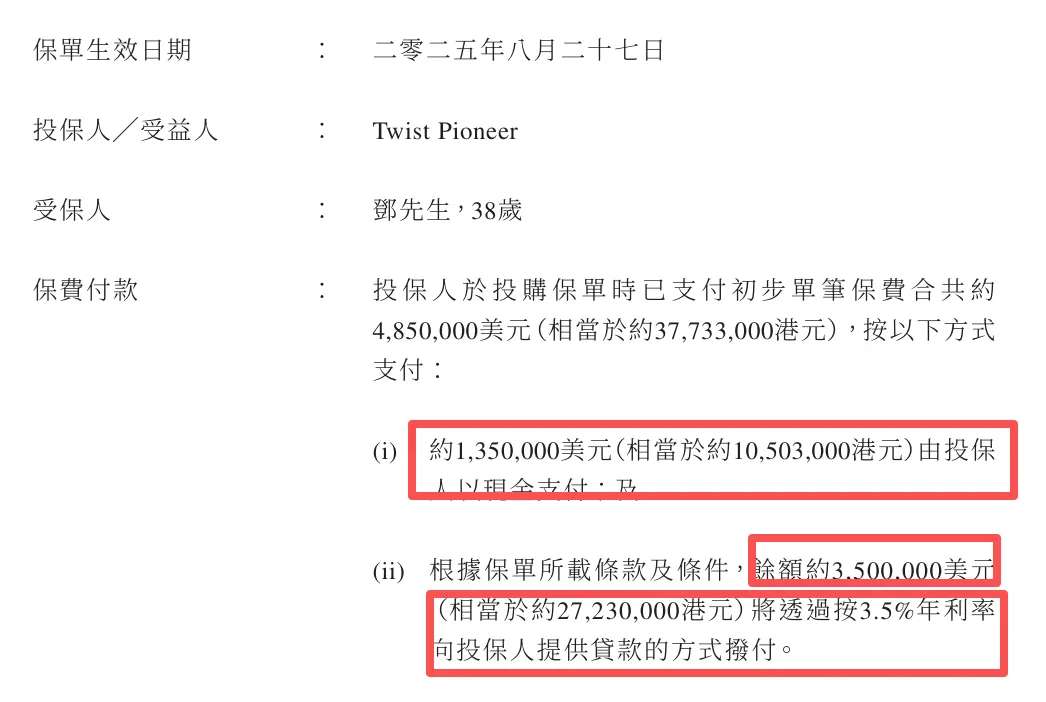

宏安地产给CEO买了485万美元的香港保单。

我第一反应不是"有钱真好",而是"这家公司想得够远"。

公司为什么要给CEO买保险?

很多人以为,公司给高管买保险,是一种福利待遇。

其实不是。

这份保单的受益人,是公司自己。

CEO要是出事,赔款打到公司账上,不是给家属的。

你想,一个公司,CEO就是定海神针。

他突然不在了,业务怎么办?团队怎么办?客户怎么办?

订单可能丢,投资人可能撤,股价可能跌。

但公司的开支一刻不能停。

房租要付,工资要发,贷款要还。

这时候,保险公司的赔款就是公司的救命钱。

有了这笔钱,公司可以稳住局面,找到接班人,平稳过渡。

而不是直接崩盘。

这份保单,还能保股权稳定

CEO要是同时也是股东,他一旦身故,股份会由家人继承。

家人可能不懂经营,突然成为股东,会不会引发管理混乱?会不会产生股权纠纷?

这是很多企业实际面临的风险。

有了这份保单,公司就能用赔偿金,按照事先约定的价格,从容地回购这些股份。

既保障了逝者家人的经济利益,也保证了公司控制权的稳定。

这是一份"和平卫士"。

银行也需要这份安心

光丽科技这次投保,是因为有一笔2.158亿港元的银行贷款。

银行凭什么敢借这么多钱?

因为它知道,CEO在,公司就能正常运转,贷款就能按时还。

但银行也怕CEO出事。

所以它要求:你必须给CEO买保险,万一出事,赔款先还我的钱。

这样一来,银行的风险就被对冲掉了。

对公司来说,买这份保单,等于用一笔保费,换来几个亿的贷款额度。

这是一种双赢的安排。

保费融资,用更少的钱办更大的事

宏安地产这次用了"保费融资"策略。

什么意思?

就是公司自己只出10%-20%的保费,剩下的向银行贷款。

比如485万美元的保费,公司可能只出了100万美元,剩下的都是贷款。

这样就用很少的自有资金,撬动了一份几千万美元的保单。

这份保单会产生投资收益。

只要收益率高于贷款利息,中间的差价就是公司净赚的。

这是用银行的钱,为自己赚钱。

而且在香港,保费还可以作为公司成本抵税。

一举多得。

为什么选择香港保险?

香港保险业的实力,全球领先。

但企业选择香港保单,更看重的是它的灵活性。

香港保单可以实现"公转私"。

公司给股东或实际控制人买保险,然后转给他们个人。

这样,公司的利润就合法合规地转化为个人资产。

对于有海外业务的企业主来说,这是一个非常实用的财务规划工具。

真正的安全感,是提前做好规划

上市公司给CEO买保险,不是因为觉得CEO会出事。

而是因为它们知道,万一出事,公司得有应对方案。

这就是企业的风险管理思维。

不是等问题发生了再想办法,而是在一切顺利的时候,就把后路想好。

这份保单,是公司给自己留的一条退路。

也是对员工、股东、客户的负责。

其实我们每个人,也应该有这种思维。

不是等到出事了,才想起来要保障。

而是在一切还好的时候,就把风险管理做好。

真正的安全感,不是侥幸,而是提前规划。