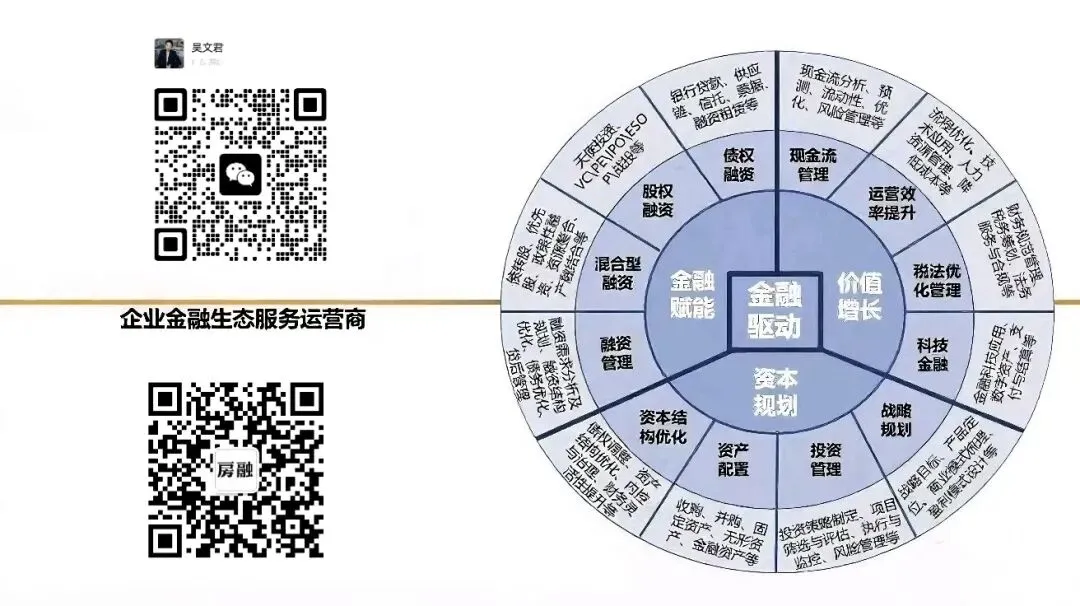

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!

专注个人和企业短中长期融资规划,债务优化托管重组,资产配置!

个人/企业

融资规划/债务处置

企业融资银行对公授信实操指南:从方案设计到避坑技巧

先定方向:初步授信方案的3个关键决策

- 授信金额:不是“越多越好”,需匹配企业实际资金需求(如采购、扩产)与还款能力(近3年营收、现金流规模),避免“过度融资”引发风控警惕;

- 授信产品:纯信用(适合营收稳定、征信优良的优质企业)、担保基金担保(中小微企业首选,降低风控门槛)、法人个责担保(增强还款承诺,适合轻资产企业)、房产抵押(通过率最高,额度与抵押率挂钩)、知识产权质押(科技型企业特色选项,需评估质押物变现能力);

- 授信期限:短期(1年以内,匹配流动资金需求)、中长期(1-3年,适合固定资产投资),需与企业资金周转周期匹配,避免“短贷长用”。

关键提醒:初步方案不是“最终答案”,若报告撰写中发现企业现金流支撑不足,需及时下调金额;若抵押资产不足,可切换为“担保+信用”组合产品。

报告撰写4大核心模块:从“摸清底细”到“风险兜底”

报告撰写4大核心模块:从“摸清底细”到“风险兜底”

摸清底细:企业概况篇——风控的“第一印象分”

- 基本面:不止于营业执照

- 成立时间(成立满3年更易获贷,不足3年需补充“行业经验、团队背景”);

- 注册资本(重点写“实缴金额”——实缴1000万,说明老板真金白银投入,比认缴1亿更有说服力);避坑TIPS:未实缴绝不能只字不提!需注明“公司章程规定认缴期限至20XX年X月”,或解释“因业务扩张暂未实缴,计划于XX项目回款后补足”,主动打消“空壳公司”疑虑。

- 股权结构:穿透到自然人,找到实际控制人

- 用企查查、天眼查梳理股权链条,不要只写“表层股东”——比如A公司持股80%,需进一步穿透A公司的股东,直到找到“最终自然人”(实际控制人);避坑TIPS:警惕“股权代持”“交叉持股”!若存在代持,需提供代持协议并说明原因;若股权分散(无单一持股超50%),需通过“一致行动协议”“家族关系”证明实际控制人,避免风控认为“公司决策混乱”。

- 合规资质:硬门槛不能少

- 行业许可证(如建筑企业的施工资质、食品企业的生产许可证);

- 环评/安评报告(重污染行业必备);

- 征信记录(企业及实际控制人无逾期、无被执行记录);加分项:高新技术企业证书、ISO体系认证等,体现企业合规性与行业竞争力。

搞懂生意:经营模式篇——让风控相信“你的生意能赚钱”

- 业务定位:聚焦核心,拒绝“大而全”

- 不要写“本公司从事建材、化工、物流等多个业务”,而是突出“核心业务为建筑钢材批发,占营收90%,服务区域内TOP10建筑企业”——聚焦主业的企业,风控更认可其盈利能力稳定性。

- 盈利模式:讲清“收入来源+毛利结构”

- 例:“收入=钢材销量×价差(采购价-销售价)+物流配送服务费;核心毛利来自价差,近3年毛利率稳定在8%-10%,高于行业平均水平5%,因与3家大型钢厂签订长期采购协议,采购价低于市场价3%-5%”——用数据证明“赚钱能力”,而非空说“业务火爆”。

- 客户与供应链:证明“合作稳定,无依赖风险”

- 客户端:列出前5大客户(占营收比例、合作年限),避免“单一客户占比超50%”(风控会担心客户流失风险);若无法避免,需说明“该客户为央企,合作年限5年,每年续签框架协议”;

- 供应链端:列出核心供应商(采购占比、合作稳定性),证明“原材料供应有保障,无断供风险”。

算清账目:财务分析篇——融资的“核心硬指标”

- 现金流:比利润更重要的“还款底气”

- 风控最关心“企业有多少可支配现金,能否覆盖贷款本息”;重点写:经营活动现金流量净额(近3年是否持续为正,若为负需解释原因,如“2024年因扩大库存导致现金流为负,2025年库存周转后已恢复正流入”)、现金及等价物余额(是否能覆盖6个月以上运营成本);避坑TIPS:不要只炫“净利润”——若净利润1000万,但经营现金流为负,风控会认为“利润是账面数字,实际没收到钱”,直接拒贷。

- 偿债能力:用指标证明“扛得住压力”

- 核心指标:流动比率(流动资产/流动负债,理想值≥1.5)、资产负债率(负债总额/资产总额,一般不超过60%,若超过需说明“行业特性如此,如房地产企业负债率普遍较高”)、利息保障倍数(EBIT/利息费用,≥3说明有足够能力支付利息);撰写技巧:若指标不达标,需“找补”——比如“资产负债率65%,但其中40%为长期借款,短期偿债压力小,且近3年营收年均增长15%,未来现金流可覆盖负债”。

- 营收与利润:稳定增长比“暴增”更可信

- 近3年营收、净利润增长率(避免“忽高忽低”,如“2023年增长50%,2024年下降20%”,需解释波动原因);

- 加分项:说明“营收增长来自核心业务扩张,而非偶然订单”,比如“2024年营收增长20%,因新增3家区域龙头客户,订单量同比增加25%”。

兜底思维:风险与担保篇——给风控“一颗定心丸”

- 风险揭示:不回避,不夸大

- 常见风险:行业周期风险(如“建材行业受房地产调控影响,可能面临需求下滑”)、政策风险(如“环保政策收紧可能增加合规成本”)、经营风险(如“核心客户流失风险”);

- 避坑TIPS:不要只说风险,不写对策!比如“针对房地产调控风险,公司已拓展市政工程客户,占比从20%提升至40%,分散行业依赖”。

- 担保措施:匹配风险,增强底气

- 根据初步授信方案,详细说明担保方式的有效性:

- 房产抵押:注明房产位置、评估价值、抵押率(一般不超过70%),强调“房产无查封、无抵押,变现能力强”;

- 担保基金担保:说明“担保基金由政府设立,代偿能力有保障,已获得基金准入批复”;

- 法人个责担保:强调“实际控制人个人征信良好,资产雄厚(如个人名下有2套房产、1辆豪车),愿意承担无限连带责任”;

- 知识产权质押:说明“专利已评估价值500万,为核心技术,市场需求稳定,变现渠道明确”。

融资顾问终极提醒:3个细节决定“生死”

融资顾问终极提醒:3个细节决定“生死”

- 数据真实一致:营业执照、财务报表、合同、流水需相互印证——比如“营收1亿”,需有对应的销售合同、银行流水支撑,避免“账面营收与流水脱节”;

- 主动解释异常:任何异常数据(如应收账款突增、存货积压)都要“自圆其说”,不要让风控“猜”;

- 聚焦核心逻辑:所有内容都要围绕“还款能力”展开,多余的荣誉、无关的业务不要堆砌,避免分散风控注意力。

END

全国招募合伙人

1.个人融资:公积金、按揭房、寿险保单、打卡工资、个税、按揭/全款车,个人信贷重组;

2.房产融资:大湾区一押二押,经营贷10-12成,空壳、双刚、已婚当签,联名房单签!住宅,公寓,商铺,厂房,写字楼,别墅,宿舍,均可入。个人产权,公司名下产权,港澳台,外籍人士均可;

3.中小微企业融资:抵押经营贷、流水贷、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷。纯线下企业飞标解决税票少,营收下滑,笔数多,查询多,负债高等疑难杂症问题沟通!一手贸易增量平台,解决企业融资、续贷、资质等问题!

4.资产处置:我们专注于在优质新房、二手房和不良、法拍房市场中,挖掘那些处于洼地的优质资产。另围绕房产全程陪跑,通过资产处置、债务纾困调解,助拍/债转/垫资回购,解决业主房产长期挂盘销售难,房产售价无法抵扣银行贷款,资不抵债,还款压力大等困扰!

5.债务处置:?为全国的企业与个人提供全方位债务优化、重组、托管服务。针对不同客户的债务状况,量身定制个性化债务管理方案。无论是网贷、信用卡的协商还款,还是房贷、车贷、企业贷到期时的续贷与延期纾困,保房陪跑、信用卡停息挂账、企业孵化、担保剥离、终本结案,以及国央企应收账款管理、中小企业商账催收、个人债务清收、个人破产咨询等多项服务,我们也一应俱全。

6.供应链金融六大业务板块:外资行综合授信、金融机构授信、融资租赁、商业保理、商票融资、贸易托盘/代采、服务全国的中小企业。

7.专项大额融资:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资、股权融资;

8.政策性融资补贴:高新企业、瞪羚企业、专精特新小巨人、大学生创业、3551人才光谷、科技创新及转化、上市贷、知识产权质押;

9.资金服务:对于广东省地区的赎楼过桥、红本一押二押三押、购房垫资等现金业务,我们都能给予超性价比的资金支持。承接全国范围内的多种业务。过桥短拆、上市公司股票质押,工程项目保函代开;从银行冲量、日均定存与协议存款,企业增资验资;摆帐亮资、银行资金证明开具,资金走流,均提供一站式服务。

10.银行大额对公开户、 企业增量、小微升高新/专精特新、政府补贴申报运作、企业年度审计报告、公司转让业务、企业政府资质认证、注册资金实缴,税务筹划·税务异常处理。

我们不为任何一个单独产品做广告,只站在您的角度量身定制最适合的资金、资产方案,专业透明0套路。

需要《融资规划》和《债务全案定制方案》私聊!