行情咨询、业务合作、投稿,请联系:

孙女士

电话:185 6029 8908 (微信同号)

E-mail:sunhx@sci99.com

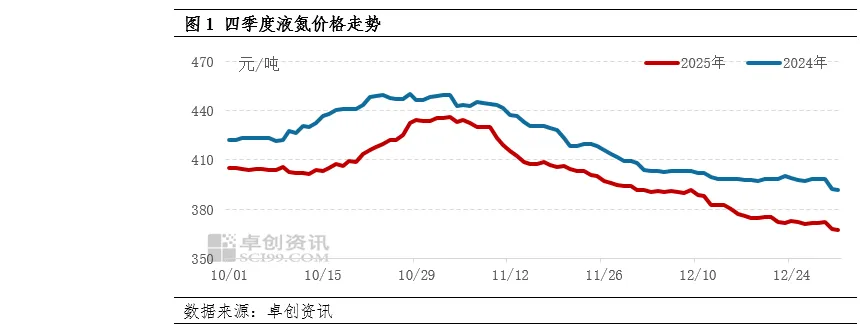

【导语】四季度供需端对液氮市场的支撑表现为先强后弱,液氮价格涨后回落。卓创资讯数据监测,四季度全国液氮均价至402元/吨,环比跌11%,同比跌5%。后市来看,2026年一季度液氮市场或将先抑后扬,元宵节前市场供需两弱,价格下跌为主,节后逐步反弹。

四季度液氮价格先涨后跌,10月受假期因素等影响,液氮市场供减需增支撑价格上涨;11月开始淡季氛围逐渐浓厚,液氮价格震荡回落为主。卓创资讯数据监测,截至12月31日,全国液氮均价至367元/吨,较10月初跌9%,较四季度峰值跌16%。

四季度液氮价格先涨后跌 极差达68元/吨

四季度液氮市场表现先扬后抑,价格涨后接连回落。具体来看,10月初受“双节”长假影响,部分区域全液化装置开工下滑,市场供应缩减,加之多地下游批量采购,液氮价格震荡上涨,涨势延续至11月初。至11月3日全国液氮均价收于435.89元/吨,为四季度峰值;之后随着批量采购减少,加之天气逐渐寒冷,北方地区终端需求转弱,液氮价格接连下探。与去年同期相比,今年四季度价格始终保持同比负增长,主要原因在于年内多地有新产能释放,需求增量相对有限,价格难有提振。

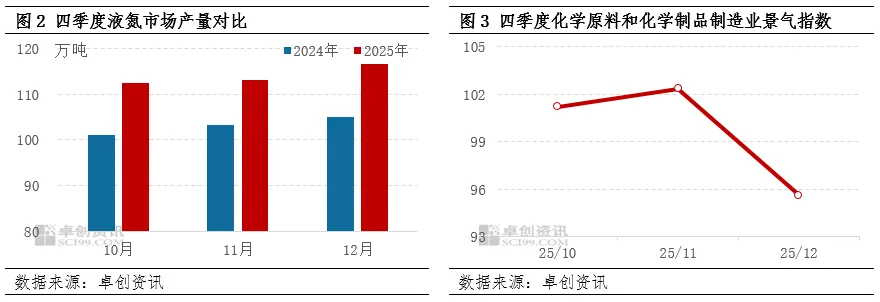

供增需减 基本面支撑由强转弱

四季度液氮市场供应量先减后增,需求则先增后减,供需基本面对液氮市场的支撑表现为由强转弱。供应端,10月受假期因素等影响,全液化装置开工不足,节后叠加局部主力企业装置检修,市场供应减少;11月开始空分装置检修多为常态化,各地供应日渐宽松,液氮产量逐月增长。卓创资讯数据监测,四季度液氮产量在342万吨左右,同比增长11%。需求端,10月云南、陕西、广东、山东、江苏、浙江等多地临时批量采购,需求端对液氮市场支撑良好;11月随着天气转寒,北方地区户外作业受限,终端需求缩减,加之各地临时性批量采购减少,需求端支撑亦有下滑,液氮价格进入下行通道。

从主力下游行业来看,化工行业难言乐观,其中化学原料和化学制品制造业景气指数先升后降。10-11月景气度上升主要得益于终端需求回暖,以及成本红利等支撑;12月随着下游行业开始消库,行业景气度下滑明显。另外,该行业景气变化通常滞后于下游行业约1个月左右,回归到终端需求,四季度实则由强转弱。

后市展望:2026年一季度液氮价格或触底反弹

2026年一季度液氮市场氛围或先弱后强,价格触底反弹。1月液氮市场仍处淡季,供需两弱态势下价格或下行为主;2月受春节氛围影响,市场弱势难改,但个别地区随着全液化装置停车增多,低价或有小幅反弹可能;节后随着下游复工复产,尤其元宵节过后,市场交投积极性上升,液氮价格或将震荡上涨。

业务咨询、媒体采访、文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失及法律后果均应当自行承担,与卓创资讯无关

◆◆◆

未经授权,严禁转载

点击阅读原文

阅读精品资讯