01

企业核心概况与股权变动背景

奥特佳新能源科技集团股份有限公司(股票代码:002239,简称“奥特佳”)是国内新能源汽车热管理领域核心企业,前身为2000年成立的南通金飞达服装有限公司,2008年在深交所上市,2015年转型新能源业务,总部位于江苏南通。公司核心业务覆盖汽车空调压缩机、新能源汽车热管理系统、车用空调系统,产品广泛应用于传统燃油车与新能源汽车(如比亚迪、蔚来、吉利等车企供应链),2025年依托国资背景进一步拓展新能源商用车热管理市场,是国内车用热管理细分领域的重要参与者。

02

关键时间节点

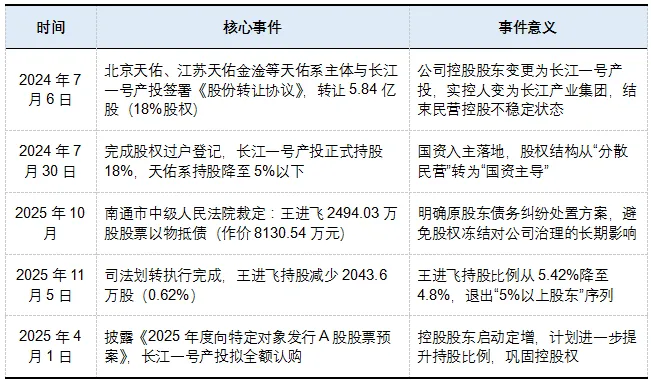

本次股权变动历经“控股权变更-原股东风险出清-控股巩固-股本优化”四阶段,核心时间线与国资审批、司法程序、资本市场操作深度绑定:

03

交易各方股东背景

(一)转让方与原股东

1. 天佑系(原控股股东)包括北京天佑投资有限公司、江苏天佑金淦投资有限公司等主体,2024年前为奥特佳控股股东,合计持股超20%。核心动因是“化解自身资金压力+退出非核心投资”,通过协议转让18%股权(5.84亿股)实现控股权交接,转让后持股降至5%以下,无需履行预披露义务,彻底退出公司核心治理层。

2. 王进飞与江苏帝奥控股集团(原核心股东/一致行动人)

○ 王进飞:奥特佳早期核心股东,曾任公司高管,与江苏帝奥为一致行动人,2025年10月前合计持股5.42%。因个人债务纠纷,所持股票被司法冻结后以物抵债,最终合计持股降至4.8%,核心诉求为“被动执行债务清偿”,非主动减持。

○ 江苏帝奥:王进飞控制的非上市股份公司(注册资本3077.7万元),主营服装进出口、贵金属销售,本次未参与减持,仍持股2.26%,仅保留财务投资者身份,无治理话语权。

(二)受让方与新股东

1. 湖北长江一号产业投资合伙企业(有限合伙,直接控股股东)长江产业集团旗下核心投资平台,执行事务合伙人为湖北省长江新动能私募基金管理有限公司,2024年7月通过协议转让成为控股股东(持股18%),2025年拟通过定增进一步增持。核心定位是“长江产业集团布局新能源热管理领域的载体”,通过控股奥特佳对接湖北本地新能源汽车产业链(如东风汽车),同时提供国资背景的融资支持,解决公司此前“民营控股融资难”的痛点。

2. 长江产业投资集团有限公司(实际控制人)湖北省人民政府国有资产监督管理委员会直属省属国企,核心业务涵盖先进制造、新能源、生物医药等战略领域,资产规模超千亿。入主奥特佳是其“新能源产业链垂直整合”的关键一步,核心目标是“通过国资管控保障产业安全,推动奥特佳与湖北本地车企、电池企业协同,提升国内热管理市场份额”。

04

交易架构设计

05

交易实施方式

(一)定价与支付

1. 控股权变更(2024年协议转让)

○ 定价逻辑:参考转让时点公司股价(2024年7月均价约3.2元/股)与净资产,未公开具体价格,但监管未提及定价违规,推测为市场公允价;

○ 支付安排:长江一号产投以现金全额支付,资金来源为自有资金(60%)+长江产业集团拆借(40%),无杠杆融资,符合国资投资规范;

○ 对价调整:无动态调整条款,一次性交割,股权过户后支付尾款。

2. 司法减持(2025年以物抵债)

○ 定价:南通市中级人民法院按“债务金额+股价折算”确定,2494.03万股作价8130.54万元,折算股价约4元/股,高于2025年10月均价(3.8元/股),保障国有资产(公司股权)不被低价处置;

○ 支付:无现金流转,直接以股票抵偿债务,法院强制执行划转,流程合规。

3. 定增(2025-2026年向特定对象发行)

○ 定价基准日:2025年4月1日(董事会决议公告日),采用“锁价发行”模式,价格未公开但预计参考基准日前20日均价折价10%-20%,符合《上市公司向特定对象发行股票注册管理办法》;

○ 支付:长江一号产投以现金全额认购,资金来源为自有资金,锁定期36个月,避免短期套现。

4. 回购注销(2025年)

○ 定价:按2024年限制性股票激励计划授予价(约2.5元/股)回购,低于当时市场价,成本可控;

○ 支付:公司以自有资金支付回购款,金额约999.26万元,对现金流影响较小。

(二)协议生效与终止条件

• 控股权变更生效:需满足“长江产业集团审批+股权过户完成”,2024年7月全部达标;

• 司法减持生效:需满足“法院裁定生效+股权过户登记”,2025年11月5日完成;

• 定增生效:需满足“深交所审核通过+证监会注册+资金到账”,截至2026年1月处于注册阶段;

• 回购注销生效:需满足“董事会+股东大会审议通过+工商变更”,2025年12月完成审议,后续办理注销手续;

• 终止条款:仅定增存在终止可能(如证监会未注册),其他交易因涉及司法或国资审批,无明确终止条款,流程不可逆。

06

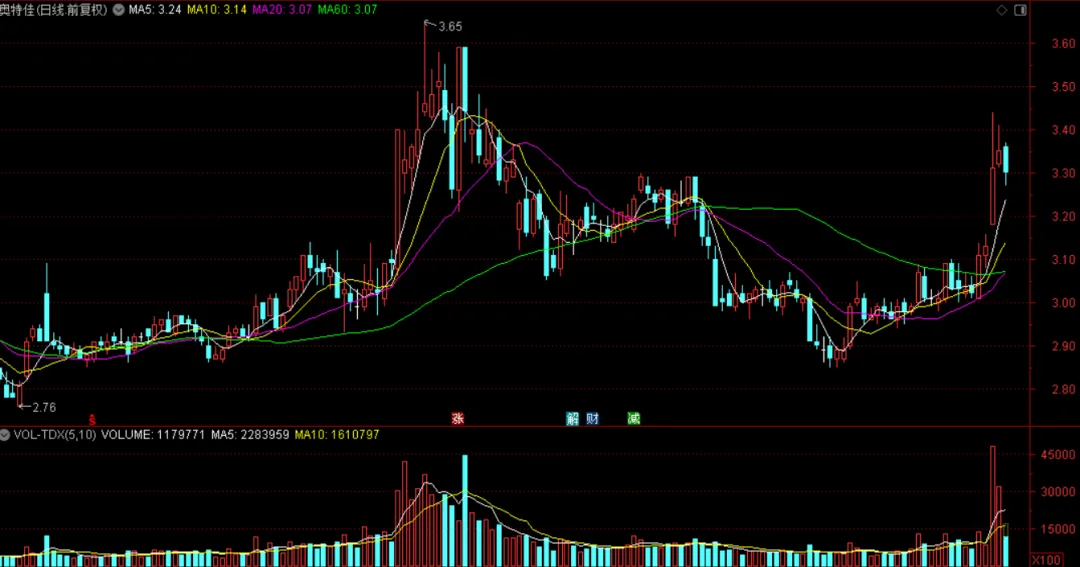

股价走势与市场经营

当前股价

日线

周线

07

总结

奥特佳本次股权变动是“民营上市公司化解风险、引入国资实现转型”的典型案例,核心价值体现在,控股权从“不稳定”到“强稳定”从天佑系分散控股、原股东债务缠身,转为长江产业集团(湖北省国资委)实际控制、长江一号产投主导治理,既保障了国家新能源产业战略落地(热管理自主可控),又通过国资背景降低公司融资成本,解决了民营时期“资金链紧张”的核心痛点。股东结构从“单一民营”到“多元协同”形成“17.64%国资控股+1.07%外资+2.64%产业资本+其他中小股东”的结构,既避免了股权过度集中导致的决策僵化,又通过外资与产业资本的加入,引入市场化视角与业务资源。国资入主后,公司快速对接湖北本地新能源产业链(如与东风汽车合作开发新能源商用车热管理系统),2025年Q3新能源业务营收同比增长25%;同时通过定增计划募资扩产,聚焦高毛利的SiC功率模块热管理产品,摆脱此前“低毛利代工”的业务模式,向高端化转型。

风险提示声明

特别提示:相关内容及文件均源自东方财富网、证券交易所官网、公司公告及证券时报等公开资料,仅反映相关文件发布时的情况,不代表本内容的观点和意见,亦不代表相关上市公司的最新动态。如需获取最新信息,请自行访问相关官方网站进行查阅。。本内容仅供投资者参考,不构成任何投资建议。投资者应结合自身风险承受能力审慎决策,投资风险自行承担。投资有风险,入市需谨慎